Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Emirati Arabi Uniti

Emirati Arabi Uniti

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

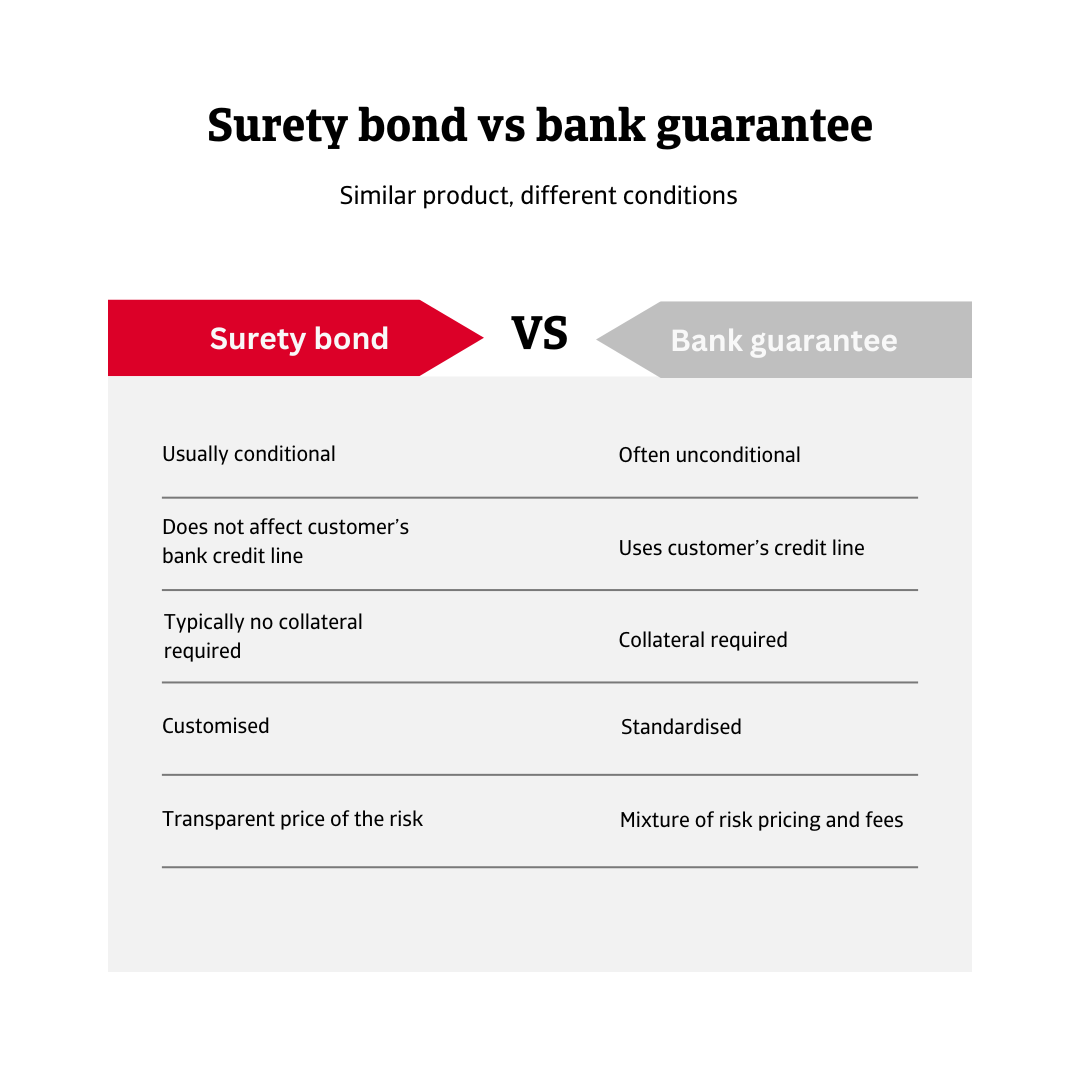

Nell'economia globale odierna, la fiducia e l'affidabilità sono essenziali per ogni rapporto commerciale. Quando si stipula un accordo commerciale, è fondamentale garantire il rispetto degli obblighi contrattuali. Qualsiasi violazione, indipendentemente dalla causa, può danneggiare la salute finanziaria di un'azienda e persino minacciarne il futuro. Per ridurre questo rischio, le aziende utilizzano strumenti finanziari che offrono un ulteriore livello di protezione: assicurazioni di fideiussione e garanzie bancarie.

Una garanzia bancaria è un contratto in cui un istituto finanziario si impegna a coprire gli obblighi di un cliente qualora questi non riesca ad adempierli. Prima di emettere la garanzia, la banca valuta l'affidabilità creditizia del cliente e può richiedere garanzie collaterali o il blocco di beni.

Una fideiussione è un'alternativa alla garanzia bancaria, fornita da assicuratori come Atradius. Offre lo stesso livello di protezione al beneficiario, ma con diversi vantaggi operativi e finanziari.

Sia la fideiussione che la garanzia bancaria sono ampiamente accettate da organizzazioni pubbliche e private come forme valide di garanzia finanziaria. Sebbene abbiano scopi simili, differiscono in modo significativo per struttura, costo e impatto sulla flessibilità finanziaria.

.2025-11-07-13-51-55.png)

Una fideiussione è un impegno condizionato emesso dalla compagnia di assicurazione, che garantisce che il debitore principale adempirà a un obbligo definito. A causa della sua condizionalità, la fideiussione si attiva solo se il debitore principale non adempie a tale obbligo.

Al contrario, una garanzia bancaria è spesso incondizionata, il che significa che la banca può essere tenuta a pagare su richiesta, indipendentemente dal fatto che il debitore principale abbia adempiuto o meno a un obbligo.

Considerando le garanzie come passività potenziali, le banche le conteggiano nelle linee di credito complessive del cliente, il che può limitare l'accesso a nuovi finanziamenti e ridurre la flessibilità per investimenti strategici o esigenze operative.

La capacità ottenuta da una fideiussione viene aggiunta e non interferisce con la capacità di credito ottenuta da una banca.

Gli assicuratori che emettono fideiussioni in genere non richiedono garanzie collaterali basate su attività, consentendo alle aziende di mantenere il pieno accesso alle proprie risorse finanziarie e di preservare la liquidità. Le banche, invece, spesso richiedono di accollarsi le spese sulle attività come garanzia prima di emettere una garanzia, a seguito di un'approfondita valutazione del credito.

A differenza delle garanzie bancarie, che sono tipicamente standardizzate e offrono una flessibilità limitata, le fideiussioni possono essere personalizzate per soddisfare i requisiti specifici di un progetto o di un contratto. Questa adattabilità le rende particolarmente preziose nelle transazioni complesse o specializzate.

Le fideiussioni comportano in genere un premio unico e trasparente basato sulla valutazione del rischio, spesso con revisioni annuali per la copertura continua. Le garanzie bancarie combinano in genere la remunerazione del rischio con commissioni multiple.

Per le aziende che operano in settori che richiedono garanzie frequenti (come l'edilizia, le energie rinnovabili, il commercio internazionale o gli appalti pubblici), la fideiussione offre una soluzione flessibile ed economica. Aiuta le aziende a ottimizzare le risorse, accedere ai finanziamenti, rispondere rapidamente alle richieste di garanzia ed evitare inutili oneri amministrativi.

Sebbene entrambi gli strumenti proteggano i rapporti contrattuali, l'assicurazione fideiussoria si distingue come alternativa moderna ed efficiente alle tradizionali garanzie bancarie. Consente alle aziende di adempiere agli obblighi senza compromettere la liquidità o la capacità di credito, un vantaggio strategico nei competitivi mercati globali odierni.

Per scoprire come rafforzare la vostra strategia di gestione del rischio, contattateci e vedrete come possiamo aiutarvi a rimanere all'avanguardia.

Le fideiussioni aiutano le aziende a preservare la liquidità e la capacità di indebitamento, poiché non vincolano le linee di credito e in genere non richiedono garanzie collaterali

Riducono i costi e semplificano l'amministrazione, offrendo soluzioni su misura che superano le garanzie bancarie standardizzate