Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Emirati Arabi Uniti

Emirati Arabi Uniti

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

Ogni azienda che commercia a credito con clienti business-to-business (B2B) si assume un rischio calcolato. Nel momento in cui viene emessa una fattura, il capitale lascia l'azienda e al suo posto subentra una promessa. In un mondo ideale, quella promessa viene sempre mantenuta. Nella realtà, i ritardi nei pagamenti e le insolvenze possono erodere silenziosamente i profitti, mettere a dura prova la liquidità e soffocare la crescita. La gestione di tale esposizione è quindi diventata una delle decisioni finanziarie più strategiche che un'azienda possa prendere.

Un'azienda dovrebbe trasferire il rischio a un assicuratore, garantendosi la certezza del pagamento anche in caso di insolvenza del cliente? Oppure dovrebbe gestire il rischio internamente, assorbendo le potenziali perdite dalle proprie riserve piuttosto che trasferirle a un assicuratore? Entrambi gli approcci mirano a proteggere il flusso di cassa, ma solo uno fornisce il quadro di riferimento per la resilienza e la fiducia di cui le aziende hanno bisogno per salvaguardare la loro salute finanziaria e promuovere la crescita.

In questo articolo esploreremo come funziona ciascun approccio nella pratica e perché la distinzione è importante.

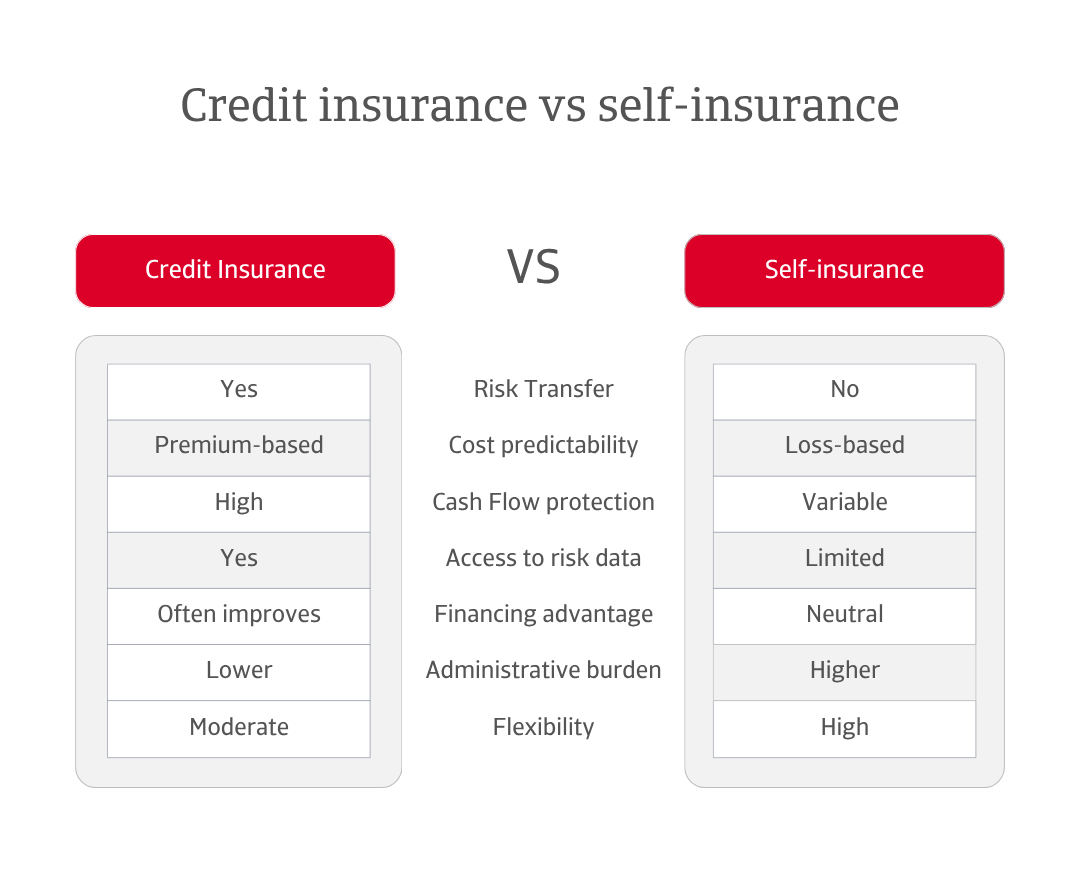

A prima vista, l'autoassicurazione sembra finanziariamente efficiente. Tuttavia, questo apparente risparmio può svanire sotto la pressione di un singolo grave inadempimento. L'autoassicurazione richiede che la liquidità sia tenuta a disposizione o che il capitale circolante sia bloccato per assorbire potenziali perdite. Questi fondi inutilizzati potrebbero altrimenti alimentare investimenti, innovazione o espansione. L'assicurazione del credito converte il rischio imprevedibile di crediti inesigibili in un costo fisso e gestibile. I premi sono in genere modesti rispetto al fatturato e sono spesso compensati da un migliore accesso alle linee di credito. Le banche e gli istituti di credito, rassicurati dai crediti assicurati, tendono a offrire condizioni di prestito migliori o linee di credito più elevate. Il risultato è una maggiore liquidità, bilanci più sani e la flessibilità necessaria per perseguire la crescita con fiducia.

La differenza tra i due approcci diventa particolarmente evidente quando un cliente è inadempiente. Una fattura non pagata costringe l'azienda a generare un fatturato aggiuntivo semplicemente per recuperare la perdita. Ad esempio, con una fattura non pagata di 10.000 euro e un margine di vendita del 12,5%, un'azienda dovrebbe generare 80.000 euro di nuove vendite, otto volte il valore originale della fattura, per compensare l'impatto. Con un'assicurazione del credito che copre il 90% della fattura, la soglia di recupero scende a soli 8.000 euro. Se parte della perdita residua viene recuperata attraverso la riscossione professionale dei crediti, l'esposizione si riduce ulteriormente. La differenza non è solo numerica, ma strategica, e riflette approcci fondamentalmente diversi al rischio e alla resilienza.

Se vista attraverso la lente del costo opportunità, l'assicurazione del credito raramente rappresenta una spesa passiva. Agisce come catalizzatore dell'efficienza del capitale, trasformando la gestione del rischio da un costo difensivo a un motore attivo di valore. Più che una rete di sicurezza, diventa uno strumento di agilità finanziaria.

L'autoassicurazione offre alle aziende piena autonomia nelle decisioni relative alla gestione del credito. Per molti, questa indipendenza favorisce l'agilità e la rapidità nel processo decisionale. Tuttavia, essa attribuisce anche alla sola azienda la piena responsabilità di monitorare e gestire l'esposizione al rischio di pagamento dei clienti, un compito che può diventare sempre più complesso con l'espansione dei portafogli o il mutare delle condizioni commerciali e che spesso richiede risorse e competenze che vanno oltre le operazioni quotidiane.

L'assicurazione del credito introduce un diverso tipo di controllo, basato su dati, analisi e supervisione strutturata. Gli assicuratori monitorano costantemente la salute finanziaria dei clienti, emettendo avvisi quando i rischi cambiano e fornendo accesso a informazioni dettagliate sui mercati globali. Questa partnership unisce protezione e approfondimento, integrando un approccio strutturato nel processo di gestione del credito e riducendo l'onere amministrativo per i team interni.

In pratica, ciò non limita il processo decisionale, ma lo rende più accurato. Molte aziende ritengono che le informazioni fornite dagli assicuratori rafforzino la loro capacità di assumersi rischi calcolati, poiché beneficiano di approfondimenti in tempo reale provenienti da una rete globale. Il risultato è un rapporto equilibrato tra crescita e protezione, sostenuto da un processo decisionale basato sui dati.

Oltre a proteggere il bilancio, la scelta tra assicurazione del credito e autoassicurazione ha un impatto diretto sul percorso di crescita di un'azienda. Le aziende che si autoassicurano devono valutare ogni nuova opportunità rispetto alla loro capacità finanziaria di assorbire potenziali perdite. Con l'aumentare dell'esposizione, aumenta anche la cautela. Questo spesso limita la loro capacità di acquisire nuovi clienti o mercati, in particolare quelli in settori o aree geografiche non familiari.

L'assicurazione del credito cambia questa equazione. Assicurando i crediti, offre alle aziende la fiducia necessaria per concedere credito a nuovi acquirenti, entrare in mercati emergenti e negoziare condizioni più competitive. Le informazioni fornite dall'assicurazione del credito, spesso basate sui dati di milioni di aziende in tutto il mondo, offrono una preziosa visibilità sulle controparti e sulle tendenze di mercato. Per gli esportatori, ciò può significare commerciare in sicurezza in regioni che altrimenti potrebbero apparire troppo rischiose. Per le aziende nazionali, può significare superare la concorrenza offrendo condizioni di pagamento più flessibili senza aumentare la vulnerabilità.

Questa capacità di agire con decisione offre alle aziende assicurate un vantaggio competitivo misurabile. Possono cogliere le opportunità più rapidamente, presentare offerte con maggiore sicurezza e riprendersi più rapidamente dagli shock. L'assicurazione del credito trasforma il rischio da un vincolo a uno strumento di crescita. Per le aziende che operano in settori in cui i margini sono ridotti e la concorrenza è intensa, tale agilità può essere decisiva. La libertà di crescere in modo sicuro non è un vantaggio da poco. In un'economia globale volatile, può fare la differenza tra un progresso costante e una stagnazione strategica.

La capacità di crescere con fiducia è un vantaggio raro. Tuttavia, la crescita da sola non garantisce la resilienza. La forza duratura dipende dalla struttura, quella che consente a un'azienda di affrontare l'incertezza senza perdere slancio. La scelta tra assicurazione del credito e autoassicurazione va ben oltre il costo. È una questione di struttura, capacità e fiducia. Il modo in cui un'azienda gestisce il rischio di credito rivela non solo la sua propensione al rischio, ma anche il suo approccio più ampio alla crescita.

L'autoassicurazione può essere adatta alle aziende con riserve di capitale consistenti, dove l'assunzione del proprio rischio di credito integra la preferenza per l'indipendenza e il controllo. Tuttavia, tale autonomia comporta una responsabilità: un singolo cliente valutato erroneamente o un'insolvenza imprevista possono destabilizzare il flusso di cassa per mesi, a volte anche più a lungo.

L'assicurazione del credito, al contrario, offre più di una semplice protezione: sostiene la resilienza. Combinando una supervisione basata sui dati con una gestione strutturata del rischio, consente alle aziende di perseguire la crescita con fiducia, sapendo che l'esposizione al rischio di insolvenza dei clienti è monitorata e mitigata. In questo modo, l'attenzione si sposta dalla semplice gestione del rischio alla creazione di una base in grado di sostenere sia le opportunità che la stabilità.

Per la maggior parte delle aziende, in particolare quelle con una base clienti ampia o diversificata, esposte a mercati ad alto rischio o con un focus strategico sull'ottimizzazione del capitale circolante e sulla stabilizzazione del flusso di cassa, l'assicurazione del credito è chiaramente la soluzione più solida e lungimirante. Non solo trasferisce il rischio, ma fornisce anche accesso a informazioni specialistiche, migliora le opzioni di finanziamento e riduce la volatilità dei crediti. Sebbene l'autoassicurazione possa essere adatta alle aziende con controlli interni del credito eccezionalmente rigorosi e un'esposizione minima al rischio di insolvenza, essa richiede una disciplina significativa e non offre alcun supporto esterno quando le cose vanno male. Nell'odierno complesso contesto commerciale, affidarsi esclusivamente a riserve interne rappresenta sempre più una vulnerabilità strategica piuttosto che un punto di forza.

Decidere come gestire il rischio di credito non è mai solo una questione di costi. È una scelta che determina il modo in cui un'azienda cresce, risponde all'incertezza e protegge il proprio futuro. Le aziende con questa mentalità vedono l'assicurazione del credito non solo come una polizza da acquistare, ma come una partnership strategica che combina la gestione del rischio di credito, l'analisi dei dati e la pianificazione a lungo termine per sostenere una crescita sicura e sostenibile.

Questo approccio orientato alla partnership sottolinea una verità più ampia: la scelta tra assicurazione del credito e autoassicurazione è in definitiva una questione di mentalità. Mentre l'autoassicurazione guarda all'interno, affidandosi alle riserve di capitale e al controllo, l'assicurazione del credito guarda all'esterno, traendo forza dalla struttura, dall'intelligenza e dalla collaborazione.

Per i decisori che valutano le loro strategie di rischio, la questione non riguarda più semplicemente i costi o il controllo. Riguarda l'ambizione: quanto è protetta la crescita della vostra azienda e quanto è preparata a cogliere le opportunità quando si presentano?

Per scoprire come rafforzare la vostra strategia di rischio di credito, contattateci e vedrete come possiamo aiutarvi a rimanere all'avanguardia.

Una gestione efficace del rischio di credito protegge il flusso di cassa e consente alle aziende di crescere con fiducia, soprattutto in condizioni commerciali incerte.

Per raggiungere questo obiettivo, le aziende devono valutare le proprie esigenze e decidere quale sia la soluzione più adatta, riconoscendo che una gestione strategica del rischio che coinvolga l'assicurazione aumenta la resilienza e sblocca l'agilità finanziaria.

Con l'assicurazione del credito, le aziende trasferiscono il rischio di insolvenza dei clienti ad Atradius, ottenendo una protezione strutturata, competenze specialistiche e la sicurezza necessaria per operare in tutta tranquillità.

In alternativa, mantenere la gestione del rischio di credito all'interno dell'azienda consente di risparmiare sui costi assicurativi e offre il pieno controllo sulle decisioni. Tuttavia, ciò significa anche sostenere l'intero onere finanziario in caso di mancato pagamento da parte dei clienti, il che può mettere a dura prova il flusso di cassa e limitare il potenziale di crescita.