Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Emirati Arabi Uniti

Emirati Arabi Uniti

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

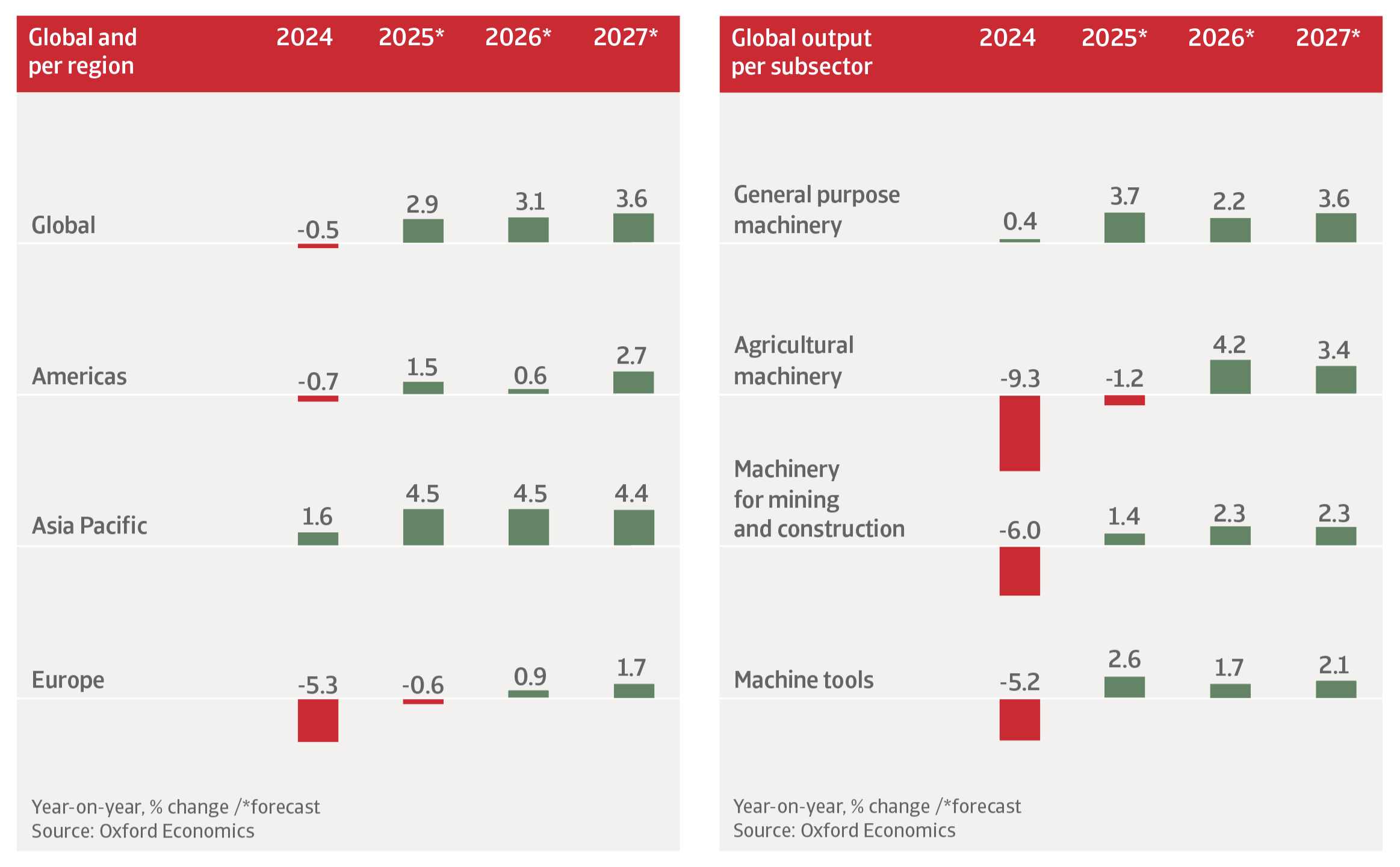

Prevediamo che la produzione globale nel settore dell'ingegneria meccanica aumenti del 3,1% nel 2026. La crescita rimane al di sotto del potenziale, poiché il settore continua a dover affrontare un complesso intreccio di incertezza commerciale, rischi geopolitici e costi elevati delle spese in conto capitale.

Il settore dei macchinari dipende fortemente dalle catene di approvvigionamento transfrontaliere ed è quindi molto sensibile ai cambiamenti nelle politiche commerciali globali. Le aziende si trovano ad affrontare una rinnovata incertezza sui regimi tariffari e sui rischi legali.

In questo contesto economico, molte aziende del settore manifatturiero rimangono riluttanti a investire in beni strumentali. Inoltre, il ciclo di allentamento della politica monetaria ha subito un rallentamento nella maggior parte dei paesi.

Nel 2027 prevediamo che la crescita della produzione globale nel settore dell'ingegneria meccanica acceleri al 3,6%, man mano che l'ulteriore allentamento monetario previsto nella seconda metà del 2026 inizierà a produrre i suoi effetti e la spesa per la difesa aumenterà, in particolare in Europa.

Nel medio e lungo termine, il passaggio ai veicoli elettrici porterà a cambiamenti nella fornitura di macchinari al settore automobilistico, con una maggiore enfasi sulle batterie e sulle relative apparecchiature elettriche. La domanda di macchinari per la produzione di propulsori convenzionali si indebolirà.

Prevediamo che la produzione di ingegneria meccanica negli Stati Uniti crescerà dell'1,3% nel 2026 e del 2,4% l'anno prossimo. Dopo un aumento dell'8% nel 2025, gli investimenti in macchinari e attrezzature negli Stati Uniti dovrebbero espandersi nuovamente quest'anno. Uno dei principali motori è la continua e robusta spesa in conto capitale legata all'IA, in particolare nell'hardware e nella costruzione di data center.

Il cosiddetto One Big Beautiful Bill Act (OBBBA) include alcune generose disposizioni per la deduzione del costo degli acquisti di macchinari e attrezzature. L'estensione dei tagli fiscali e l'aumento della spesa pubblica (difesa e non difesa) sostengono la domanda di macchinari statunitensi in tutti i sottosettori nel periodo di previsione.

Tuttavia, l'attuale politica tariffaria statunitense rischia di impedire un'ulteriore crescita della produzione e delle vendite di macchinari a causa dei maggiori costi dei fattori di produzione. L'inflazione dei prezzi alla produzione per macchinari e attrezzature è aumentata bruscamente dalla metà del 2025. L'acciaio e l'alluminio sono ancora soggetti a dazi del 50%, il che continuerà a esercitare una pressione al rialzo sui costi dei fattori di produzione e a pesare sulla competitività.

Nel medio-lungo termine, la domanda di soluzioni di automazione, digitalizzazione e produzione sostenibile nel settore manifatturiero dovrebbe sostenere la domanda di macchinari negli Stati Uniti. Le nuove tecnologie integrate nel processo di produzione e l'IA generativa aumenteranno la produttività nel settore dell'ingegneria meccanica.

Prevediamo che la produzione canadese nel settore dell'ingegneria meccanica subirà una contrazione del 7,9% nel 2026, dopo un calo del 3,9% registrato lo scorso anno. Le esportazioni verso gli Stati Uniti rappresentano circa il 75% della produzione lorda canadese di macchinari, rendendo questo settore uno dei più esposti ai dazi statunitensi sulle importazioni.

Almeno il settore beneficia di misure fiscali che potenziano le agevolazioni fiscali esistenti, consentendo alle imprese di dedurre gli investimenti di capitale più rapidamente e in misura maggiore rispetto al costo totale.

Prevediamo che la produzione cinese nel settore dell'ingegneria meccanica aumenterà del 6,1% nel 2026, con una crescita dell'8,3% nel segmento dei macchinari per usi speciali. Nel 2027 la produzione nel settore dell'ingegneria meccanica dovrebbe aumentare del 5,3%.

La domanda dei settori manifatturieri cinesi rimane solida. A livello nazionale, l'industria delle macchine e dell'ingegneria beneficia degli stimoli fiscali per la produzione avanzata e i settori orientati all'esportazione.

L'ingegneria meccanica è inoltre sostenuta dagli investimenti governativi in settori strategici quali l'alta tecnologia, l'automazione e il clima/energia, a vantaggio principalmente del segmento delle macchine elettriche.

I dazi statunitensi rimangono un ostacolo per le esportazioni cinesi di macchinari e prodotti manifatturieri. Detto questo, le esportazioni globali di macchinari cinesi beneficiano della forza del potere di determinazione dei prezzi e della capacità dei produttori di trovare nuovi mercati o di reindirizzare i propri prodotti attraverso altri paesi.

Nel medio e lungo termine, prevediamo che la produzione annuale cinese nel settore dell'ingegneria meccanica si stabilizzi tra il 2,0% e il 2,5%, poiché la Cina sta raggiungendo i limiti del suo modello di crescita basato sugli investimenti. Il passaggio a un'economia più orientata ai servizi ridurrà la domanda di beni strumentali.

Si prevede che la produzione giapponese nel settore dell'ingegneria meccanica diminuirà dello 0,4% nel 2026, per poi registrare un rimbalzo dell'1,3% nel 2027. La persistente incertezza in materia di politica commerciale continua a ostacolare la crescita degli investimenti in Giappone e all'estero. Ciò rischia di pesare sull'attività del settore nei prossimi trimestri. L'indebolimento del contesto commerciale globale è fonte di preoccupazione per un settore che dipende fortemente dai mercati esteri.

Il nuovo governo giapponese ha approvato un ingente bilancio suppletivo incentrato sulle industrie strategiche e sull'espansione della difesa, che dovrebbe sostenere gli investimenti a medio termine nel settore dei macchinari. Tuttavia, qualsiasi ulteriore deragliamento fiscale rischia di innescare un aumento dei rendimenti dei titoli di Stato, aumentando i costi di finanziamento e limitando l'efficacia del sostegno fiscale.

Dopo le contrazioni del 2024 e del 2025, prevediamo che la produzione dell'ingegneria meccanica nell'UE e nel Regno Unito crescerà complessivamente dell'1% nel 2026. La ripresa rimane modesta a causa di una performance manifatturiera contenuta nella regione, mentre la ripresa delle esportazioni rimane fiacca.

Le esportazioni europee nel settore dell'ingegneria meccanica dipendono in larga misura dal mercato statunitense, il che significa che il settore è esposto a dazi più elevati sulle importazioni di metalli e alluminio.

Il settore dei macchinari dell'UE e del Regno Unito è potenzialmente il settore manifatturiero europeo più vulnerabile alla concorrenza cinese sui mercati esteri, poiché le vendite al di fuori della regione rappresentano una fonte significativa di entrate per l'industria. Negli ultimi cinque anni la quota di mercato globale dell'UE nelle esportazioni di macchinari è diminuita notevolmente, mentre quella della Cina è aumentata.

Verso la fine del 2026 la crescita del settore dovrebbe accelerare e prevediamo che la produzione di macchinari nella regione aumenti dell'1,9% nel 2027, grazie a una ripresa dell'attività manifatturiera e all'espansione nei settori della difesa e in quelli adiacenti alle infrastrutture.

L'anno scorso l'incertezza economica dovuta ai dazi statunitensi ha ostacolato le decisioni di investimento per l'acquisto di macchinari, e le esportazioni verso la Cina e gli Stati Uniti si sono ridotte dell'8% su base annua. Negli ultimi due anni sono aumentati i casi di mancato pagamento e di insolvenza nel settore.

Prevediamo una modesta ripresa della produzione di macchinari e ingegneria dello 0,8% nel 2026, seguita da un aumento dell'1,2% nel 2027. L'aumento della spesa europea per la difesa e i maggiori investimenti infrastrutturali in Germania, innescati dagli stimoli fiscali, dovrebbero sostenere la ripresa. Saranno utili anche le agevolazioni fiscali.

Detto questo, la ripresa dell'economia tedesca rimane per il momento lenta. Si prevede un ulteriore calo della domanda da parte dell'industria automobilistica, uno dei principali acquirenti. Le consegne verso gli Stati Uniti continuano a risentire degli elevati dazi sui componenti in acciaio e alluminio delle macchine, mentre la concorrenza della Cina sta crescendo in molti mercati di esportazione. Pertanto, prevediamo che il rischio di credito nel settore tedesco dei macchinari rimarrà elevato quest'anno.

Scarica il rapporto completo nella sezione dei documenti correlati qui sotto per un'analisi dettagliata delle sfide, delle prestazioni e dei rischi di credito che i principali mercati dell'industria metallurgica e siderurgica devono affrontare in tutto il mondo.

Per rafforzare la vostra strategia di gestione del rischio di credito, contattateci e scoprite come possiamo aiutarvi a rimanere all'avanguardia.