Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Emirati Arabi Uniti

Emirati Arabi Uniti

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

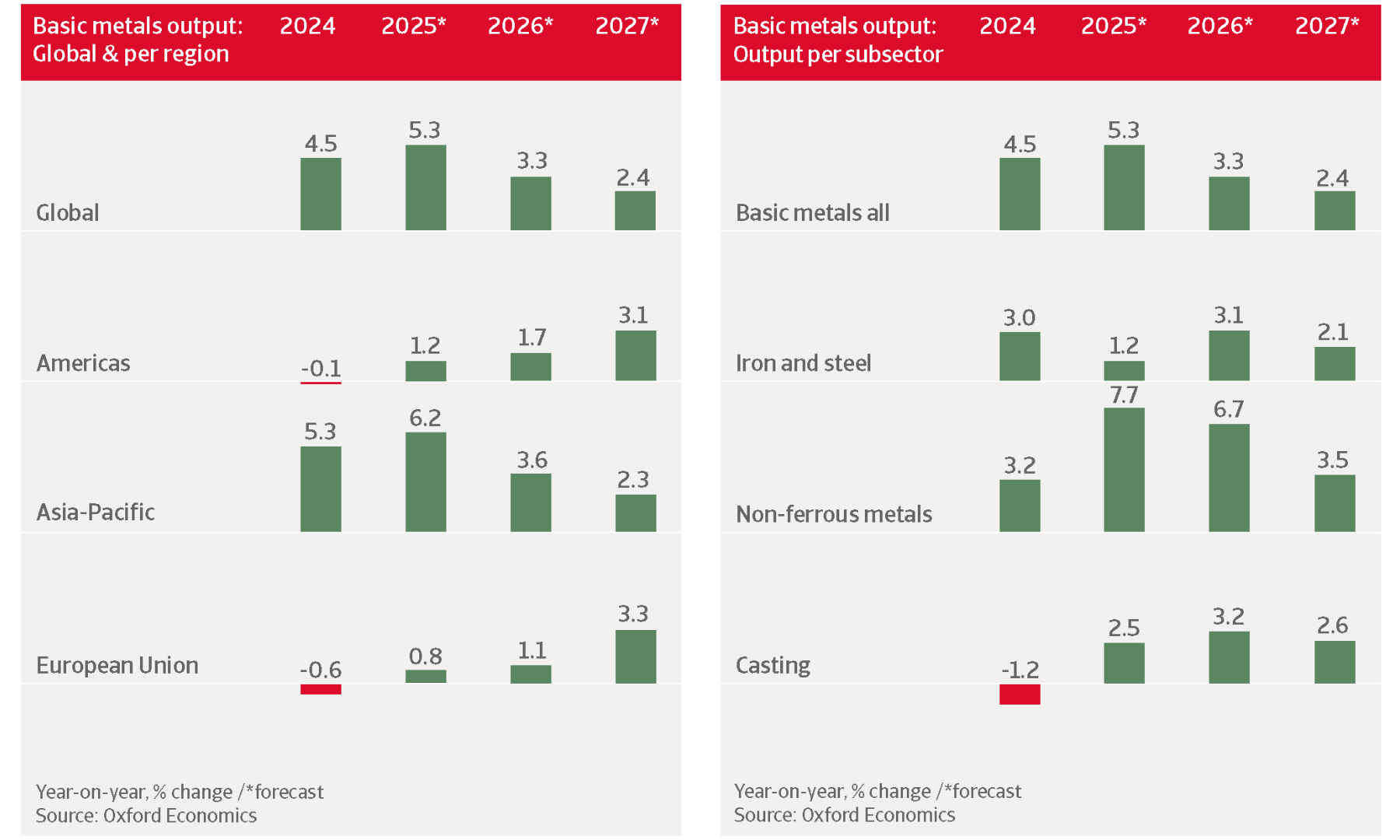

Dopo un aumento del 5,3% lo scorso anno, la crescita della produzione globale di metalli di base dovrebbe rallentare, attestandosi al 3,3% nel 2026 e al 2,4% nel 2027. In molti mercati la domanda da parte delle principali industrie manifatturiere ha iniziato a diminuire, poiché l'attività di front-loading e i ritardi nell'attuazione dei dazi sono diminuiti. Detto questo, la produzione manifatturiera globale dovrebbe aumentare del 2,9% quest'anno, sostenendo la domanda di metalli e acciaio.

.2026-03-02-07-34-24.png)

Si prevede che la produzione globale di ferro e acciaio aumenti del 3,1% nel 2026 e del 2,1% nel 2027. L'eccesso di capacità sta pesando sul segmento e il consolidamento è stato lento. A causa dei dazi e delle sanzioni, il mercato globale dell'acciaio sta diventando sempre più frammentato e emergeranno delle inefficienze.

Si prevede che la produzione di metalli non ferrosi aumenti del 3,5% nel 2026 e del 2,9% nel 2027, un dato superiore alla media dell'intero settore dei metalli di base. Gli investimenti legati all'intelligenza artificiale e un mix di politiche statunitensi più favorevole alla crescita stanno sostenendo la domanda di alta tecnologia e di beni strumentali, principali consumatori di alluminio, rame e acciai speciali.

.2026-03-02-07-35-16.png)

Prevediamo che la produzione di metalli di base aumenti del 2,9% sia nel 2026 che nel 2027. I tassi di interesse più bassi e gli incentivi positivi agli investimenti derivanti dal One Big Beautiful Bill (OBBA) dovrebbero aprire la strada alla crescita del settore manifatturiero statunitense e alla relativa domanda di metalli e acciaio. Tuttavia, la continua incertezza in materia di politica commerciale per le imprese e gli investitori rappresenta un rischio al ribasso per la crescita economica degli Stati Uniti.

A causa dei dazi, i produttori di acciaio statunitensi stanno guadagnando quote di mercato e registrando un aumento dei ricavi, ma i loro investimenti in nuovi impianti di produzione rimangono limitati.

Prevediamo che la produzione statunitense di ferro e acciaio crescerà del 3% nel 2026 e del 3,3% nel 2027. La maggior parte dei produttori nazionali di ferro e acciaio sta guadagnando quote di mercato e ricavi aggiuntivi grazie all’aumento dei prezzi. Tuttavia, gli investimenti in nuovi impianti di produzione nazionali di ferro e acciaio rimangono limitati, poiché i dazi potrebbero essere aboliti in qualsiasi momento.

La produzione di metalli non ferrosi dovrebbe aumentare del 3,1% nel 2026 e del 2,7% nel 2027. L'alluminio è il sottosettore più grande in termini di volume e i dazi hanno spinto i prezzi a livelli record. La raffinazione del rame si è espansa, aiutata dalla forte domanda di IA e dei data center.

I prezzi dell'energia sono molto più bassi negli Stati Uniti che in altre regioni, grazie all'entità della produzione energetica interna. Pertanto, i produttori statunitensi di metalli e acciaio godono di un vantaggio competitivo rispetto ai loro omologhi in Europa e in Giappone.

Il rischio di credito è più elevato per alcune piccole e medie imprese, in particolare quelle con un bilancio indebitato e problemi di liquidità. Le aziende che dipendono dalle importazioni hanno registrato un aumento dei costi dei fattori di produzione, che le ha portate ad aumentare i prezzi per proteggere i propri margini di profitto.

Prevediamo che la produzione di metalli di base subirà un'ulteriore contrazione del 4,2% nel 2026, dopo due anni di calo. Il dazio del 50% imposto dagli Stati Uniti sta tagliando fuori il principale mercato di esportazione delle aziende siderurgiche canadesi e ha iniziato a incidere su vendite e profitti.

I produttori di acciaio stanno perseguendo misure aggressive di riduzione dei costi e si stanno verificando licenziamenti. Rimangono esposti alla minore domanda statunitense e a vincoli di più lunga data, come i costi elevati. Il rischio di credito è peggiorato.

I flussi commerciali di alluminio dal Canada verso gli Stati Uniti dovrebbero continuare, anche se la domanda probabilmente si indebolirà a causa dei prezzi più elevati.

Prevediamo che la crescita della produzione cinese di metalli di base rallenterà al 2,5% nel 2026 e all'1,0% nel 2027. Ciò è dovuto principalmente alla minore produzione di acciaio. L'offerta di acciaio supera la domanda, il che ha messo i prezzi e i margini sotto crescente pressione.

I produttori di acciaio risentono delle persistenti difficoltà di liquidità nel settore immobiliare e del rallentamento della crescita economica. La crescita delle esportazioni offre solo un sollievo limitato, poiché i paesi aumentano il protezionismo commerciale nei confronti delle esportazioni di acciaio della Cina.

Il sottosettore dei metalli non ferrosi sta registrando risultati migliori, poiché il governo dà priorità alla produzione manifatturiera avanzata, ai veicoli elettrici e alla produzione di energia rinnovabile. Si prevede che questo segmento crescerà del 3,3% quest'anno. Tuttavia, vi sono sovraccapacità in alcuni segmenti principali come l'alluminio, il nichel e il rame.

Il rischio di credito nel settore cinese dei metalli e dell'acciaio rimane elevato a causa del difficile contesto economico caratterizzato da prezzi e margini bassi. In particolare nel segmento dell'acciaio, alcuni operatori più piccoli e finanziariamente deboli potrebbero incontrare problemi di liquidità.

Prevediamo che la produzione indiana di metalli di base crescerà dell'8,7% nel 2026 e del 6,5% nel 2027. La domanda è trainata da una robusta crescita economica. Il rapido progresso economico dell'India, l'urbanizzazione e la crescita demografica sosterranno la produzione di metalli e acciaio nel medio-lungo termine.

L'India è già il secondo produttore mondiale di acciaio e alluminio. Nel resto del decennio sono previsti notevoli aumenti di capacità sia nel segmento dei metalli ferrosi che in quello dei metalli non ferrosi.

Prevediamo che la produzione giapponese di metalli di base si ridurrà dello 0,4% quest'anno, seguita da un rimbalzo dello 0,7% nel 2027. I dazi statunitensi e l'incertezza della politica commerciale stanno pesando sulle esportazioni e sugli investimenti di settori acquirenti chiave come quello dei macchinari e dell'automotive. Circa il 12% dei prodotti metallici esportati dal Giappone è destinato agli Stati Uniti.

Il settore automobilistico è uno dei principali utilizzatori finali di acciaio e alluminio giapponesi e le pressioni sui costi sono elevate. Altri problemi sono la domanda interna contenuta, l'aumento delle importazioni, in particolare dalla Cina, e l'elevata dipendenza dalle importazioni di materie prime ed energia.

Nel Sud-Est asiatico la domanda di metalli e acciaio è stabile grazie alla crescita del settore edilizio, ai progetti infrastrutturali governativi in corso e agli investimenti stranieri in data center e produzione manifatturiera.

La produzione regionale è in crescita e sta diventando autosufficiente grazie alla riduzione delle importazioni. Nel 2026 la produzione lorda di metalli di base dovrebbe crescere del 9% in Indonesia, del 3% a Singapore, del 3% in Thailandia e del 9% in Vietnam.

Nel settore dei metalli e dell'acciaio del Sud-Est asiatico, l'espansione della capacità produttiva si scontra con le difficoltà finanziarie. L'eccesso di offerta a livello globale e la continua volatilità dei prezzi stanno pesando fortemente sui margini di profitto in tutta la regione.

Nonostante alcune sacche di domanda stabile, il settore continua a operare sotto forte pressione. Il persistente eccesso di offerta a livello globale e la continua volatilità dei prezzi stanno pesando notevolmente sui margini in tutta la regione. Allo stesso tempo, l’elevata intensità di capitale e gli alti livelli di indebitamento continuano a rappresentare un onere, poiché molti produttori hanno aumentato il proprio indebitamento per finanziare l’ampliamento della capacità produttiva e sostenere la transizione verso tecnologie per l’acciaio verde.

Nel complesso, le prospettive rimangono difficili, con una vulnerabilità finanziaria più marcata tra gli operatori più indebitati e di minori dimensioni.

Dopo un aumento dello 0,8% nel 2025, prevediamo che la produzione di metalli di base nell'UE crescerà dell'1,1% nel 2026. La crescita economica rimane modesta, all'1,0% quest'anno, influenzata da una domanda globale più debole e da una continua e accresciuta incertezza.

Prevediamo una graduale ripresa della performance dei metalli nella seconda metà del 2026, man mano che gli shock passati si attenuano e la domanda industriale rimbalza. Nel 2027 la produzione di metalli di base nell'UE dovrebbe aumentare del 3,3%.

Il periodo definitivo del meccanismo di adeguamento transfrontaliero (CBAM) è iniziato il 1° gennaio 2026. Esso aumenta il costo dell'importazione di metalli ad alta intensità di carbonio nell'UE applicando un prezzo del carbonio ai metalli di base stranieri. Ciò elimina il vantaggio in termini di costi dei produttori extra-UE a più alte emissioni e dovrebbe sostenere la quota di mercato dell'UE, rafforzando il potere di determinazione dei prezzi sul mercato interno.

Inoltre, l'UE ha anche inasprito le restrizioni sulle importazioni di acciaio, che entreranno in vigore a metà del 2026, il che dovrebbe dare un ulteriore impulso ai produttori di acciaio nazionali.

Dopo tre anni di contrazione, prevediamo che la produzione tedesca di metalli di base registrerà solo una modesta ripresa nel 2026, pari allo 0,5%. Da tempo il settore risente della debole domanda dei principali settori acquirenti (automobilistico, edile e ingegneristico), mentre i dazi statunitensi sulle importazioni rappresentano un duro colpo per le esportazioni.

La situazione del rischio di credito del settore rimane tesa, poiché la domanda contenuta, i costi energetici elevati e i prezzi di vendita bassi hanno deteriorato i margini. I ritardi nei pagamenti e le insolvenze sono aumentati nell'ultimo anno e la situazione rimarrà tesa nei prossimi mesi. Al centro dell'attenzione ci sono principalmente i fornitori del settore automobilistico e le società con un elevato indebitamento.

Prevediamo che la ripresa acquisisca slancio nella seconda metà del 2026, grazie alla maggiore crescita economica in Germania, con l'avvio del massiccio stimolo fiscale del governo. I nuovi investimenti in infrastrutture e l'aumento della spesa per la difesa dovrebbero sostenere la domanda di metalli e acciaio. Tuttavia, sono probabili ritardi nella pianificazione e nell'attuazione, mentre i dazi statunitensi e l'incertezza prevalente continuano a pesare sulle opportunità di esportazione.

Sebbene si preveda una ripresa della produzione di metalli di base del 5,7% nel 2027, nei prossimi anni non è previsto un ritorno completo ai livelli pre-pandemia.

Prevediamo che la produzione italiana di metalli di base aumenti dell'1,3% nel 2026 e dello 0,5% nel 2027. Il settore sta entrando in una fase di leggera ripresa e consolidamento, con prezzi e domanda in aumento per i metalli non ferrosi a causa della transizione energetica e degli investimenti nell'intelligenza artificiale.

Le misure CBAM, l'esaurimento delle scorte e l'aumento della domanda in Europa dovrebbero portare a una leggera ripresa del segmento dell'acciaio nella seconda metà del 2026. Tuttavia, i dazi e un dollaro più debole rendono i prodotti in acciaio speciale e l'alluminio importati dall'Italia più costosi per le aziende statunitensi.

I margini delle imprese del settore dei metalli e dell'acciaio si sono deteriorati nel 2025 e dovrebbero rimanere sotto pressione quest'anno a causa della domanda modesta, dei costi energetici e di finanziamento ancora elevati e dei maggiori costi delle materie prime, delle spedizioni e della manodopera.

Il rischio di credito nel settore rimane elevato. Stiamo osservando termini di pagamento più lunghi e diverse richieste di piani di pagamento, in particolare da parte delle aziende più deboli. I casi di insolvenza nel settore dei metalli e dell'acciaio sono aumentati nel 2025 e non prevediamo miglioramenti significativi nel 2026.

Si prevede che la produzione di metalli di base e acciaio diminuirà dell'8,4% nel 2026. Questa forte contrazione è in parte causata dalla chiusura di diversi impianti con altiforni, che vengono sostituiti da forni ad arco elettrico che dovrebbero entrare in funzione tra la fine del 2026 e l'inizio del 2028. Un altro problema è rappresentato dalla minore domanda dovuta al rallentamento della crescita economica del Regno Unito.

Prevedo che il numero di fallimenti nel settore dei metalli e dell'acciaio nel Regno Unito rimarrà elevato, con le imprese che dispongono di ingenti scorte e che dipendono fortemente dall'indebitamento particolarmente a rischio.

Inoltre, i produttori e i fornitori di metalli e acciaio continuano a dover far fronte a un aumento inarrestabile dei costi di produzione, compresi i salari e gli elevati oneri di servizio del debito. Non si prevede una ripresa significativa della domanda nel breve termine. Fanno eccezione i mercati di nicchia, come quelli delle leghe per l’industria aerospaziale e dei metalli per batterie.

Nel 2024 i fallimenti delle imprese del settore dei metalli e dell'acciaio hanno superato i livelli storici. Questi casi di insolvenza si sono concentrati principalmente nel sottosettore dei metalli lavorati. Sebbene nel 2025 si sia registrata una diminuzione, prevediamo che il numero di insolvenze nel settore dei metalli e dell'acciaio rimarrà elevato nel 2026.

A rischio sono soprattutto le imprese con scorte ingenti e fortemente indebitate, vulnerabili a ulteriori fluttuazioni dei prezzi e che fanno affidamento su debiti onerosi per sostenere il capitale circolante.

Scarica il rapporto completo nella sezione dei documenti correlati qui sotto per un'analisi dettagliata delle sfide, delle prestazioni e dei rischi di credito che i principali mercati del settore dei metalli e dell'acciaio devono affrontare in tutto il mondo.

Per approfondire e rafforzare la vostra strategia di gestione del rischio di credito, contattateci e scoprite come possiamo aiutarvi a rimanere all'avanguardia.