Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Emirati Arabi Uniti

Emirati Arabi Uniti

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

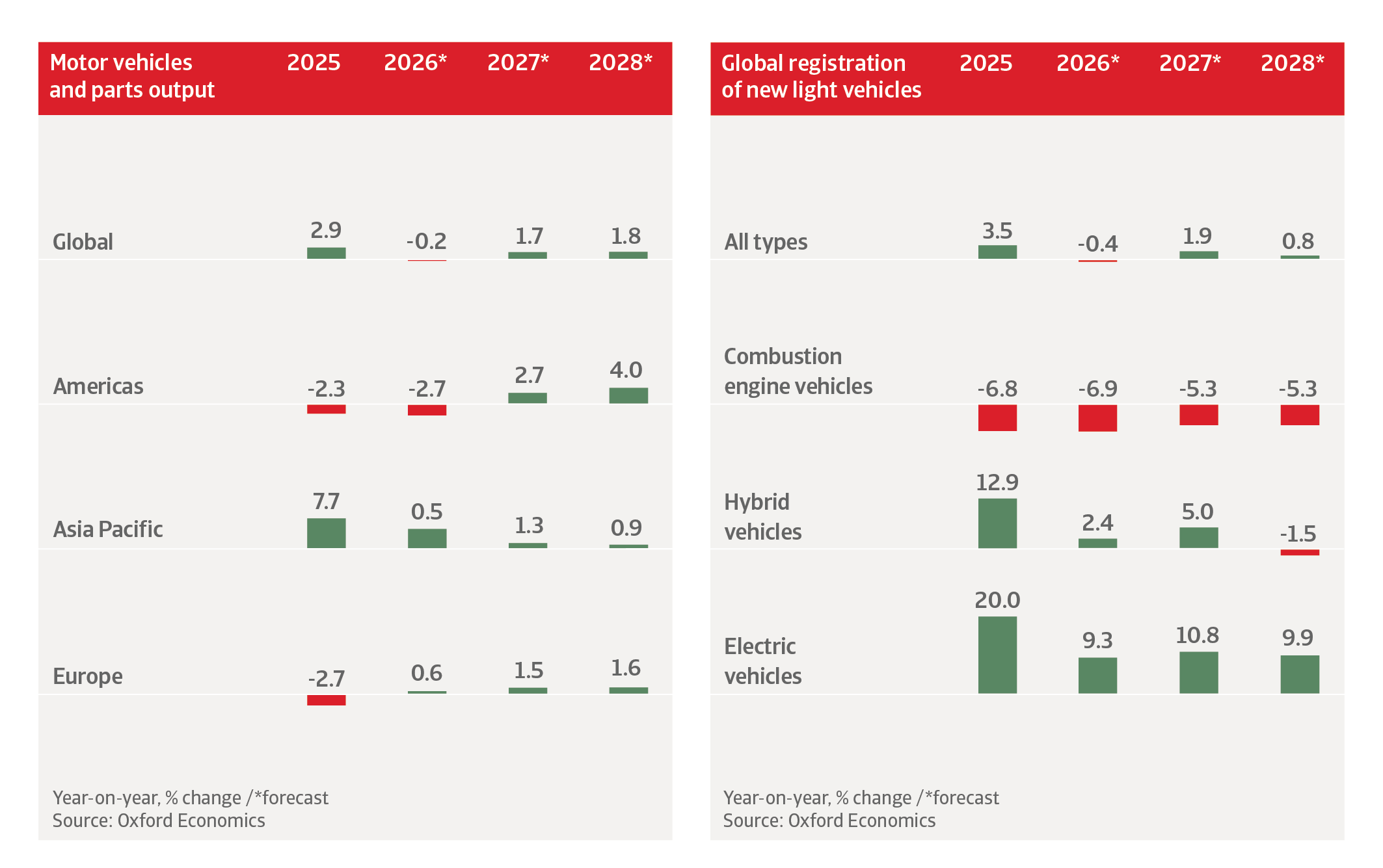

Prevediamo che la produzione globale di autoveicoli e componenti subisca un calo dello 0,2% nel 2026, dopo un aumento del 2,9% registrato lo scorso anno. Il protezionismo commerciale, una transizione disomogenea verso i veicoli elettrici (EV) e la fiducia dei consumatori in calo stanno pesando sulla produzione nella maggior parte dei principali mercati. A livello regionale, l’andamento è molto diverso. La Cina continua a trainare la crescita, mentre i produttori dei mercati sviluppati, in particolare in Europa, devono affrontare contemporaneamente le difficoltà legate alla debolezza della domanda, alle pressioni sui costi e all’eccesso di capacità strutturale. In tutte le regioni, la guerra nel Golfo, durata da fine febbraio a metà giugno, ha provocato un forte aumento dei prezzi dell’energia e un indebolimento della fiducia dei consumatori. Sebbene i prezzi del petrolio abbiano iniziato a diminuire, l’impatto subito in passato sui redditi reali disponibili dei consumatori rischia di pesare sulla spesa per beni non essenziali, che include i veicoli nuovi. Nel 2027, prevediamo che la produzione automobilistica globale crescerà dell’1,7%, principalmente grazie a una ripresa nelle Americhe, in particolare negli Stati Uniti.

L’industria automobilistica moderna opera in un mercato competitivo a livello globale. La produzione è diventata sempre più globalizzata, con i produttori di apparecchiature originali (OEM) che fanno affidamento su una complessa rete di fornitori globali. Il settore è altamente esposto a rischi al ribasso quali l’acuirsi delle tensioni geopolitiche, l’istituzionalizzazione dei dazi automobilistici globali e le tendenze alla deglobalizzazione, che portano a interruzioni della catena di approvvigionamento. Un esempio di ciò è rappresentato dall’annuncio da parte della Cina, nell’ottobre 2025, della propria intenzione di imporre controlli molto rigidi sulle esportazioni di terre rare, a seguito di una disputa commerciale tra Cina e Stati Uniti. La decisione è stata presto attenuata, ma ha comunque messo in luce la vulnerabilità dei produttori automobilistici occidentali a causa dell’elevata dipendenza dai minerali critici. Le restrizioni sulle terre rare avrebbero influito sulla produzione di veicoli elettrici (EV) e di altri sistemi elettrici, tra cui motori elettrici, sensori, servosterzo e sistemi di frenata rigenerativa. Gli OEM avrebbero dovuto affrontare un’esposizione significativa ai rischi derivanti da un potenziale collo di bottiglia nella catena di approvvigionamento. Rompere la posizione dominante della Cina nel settore delle terre rare rimarrà una sfida a lungo termine, poiché si prevede che Pechino mantenga la propria influenza strategica su questi minerali critici.

Attualmente, le vendite di veicoli elettrici stanno incontrando difficoltà negli Stati Uniti, poiché il governo ha ridotto i crediti d’imposta per i veicoli elettrici. Nei principali mercati europei, la domanda di veicoli elettrici sta crescendo solo lentamente. In Cina, la transizione verso i veicoli elettrici mantiene un forte slancio, ma sia gli Stati Uniti che l’Unione Europea hanno imposto dazi punitivi sulle importazioni cinesi di veicoli elettrici. Detto questo, prevediamo che le vendite globali di veicoli ibridi ed elettrici rappresenteranno il 59% delle vendite globali di veicoli leggeri entro il 2030, in aumento rispetto al 10% del 2020.

Si prevede che la produzione automobilistica statunitense diminuisca del 2,8% nel 2026, dopo una contrazione dell’1,3% registrata lo scorso anno, poiché la persistente incertezza commerciale e le perturbazioni legate ai dazi gravano sia sulla produzione che sulla domanda. Lo scorso anno, i dazi sui veicoli e sui componenti importati hanno compresso i margini operativi delle case automobilistiche, costrette ad assorbire l’aumento dei costi di produzione, sebbene molte abbiano anche trasferito una parte maggiore dell’onere tariffario sui consumatori. Gli aumenti dei prezzi pesano sulla domanda sia dei veicoli importati che di quelli prodotti sul mercato interno. Sebbene i prezzi della benzina si siano attenuati, il precedente contraccolpo alla crescita del reddito disponibile reale influirà negativamente sulla spesa. Questo, insieme alla scadenza del credito d’imposta per i veicoli elettrici, al trasferimento dei dazi e al contraccolpo degli acquisti anticipati nel 2025, rallenterà probabilmente il ritmo delle vendite di veicoli quest’anno, e prevediamo che le vendite di autovetture diminuiranno dell’1%.

Il settore automobilistico statunitense dipende da catene di approvvigionamento integrate a livello regionale e globale, con molti componenti che attraversano più frontiere prima dell’assemblaggio finale. Le interruzioni causate dai dazi aumentano i costi di produzione e riducono l’efficienza della catena di approvvigionamento. Pertanto, la politica commerciale rimane la principale fonte di incertezza per il settore. L’amministrazione Trump ha reintrodotto un dazio di base del 10% sulle importazioni ai sensi della Sezione 122 del Trade Act, a seguito della sentenza della Corte Suprema contro i prelievi basati sull’IEEPA. Prevediamo che l’amministrazione cercherà di rendere tali dazi più permanenti. Allo stesso tempo, Washington ha rifiutato di rinnovare l’accordo commerciale USMCA, che molto probabilmente passerà a revisioni annuali a rotazione. Questo percorso manterrà in vigore l’accordo e le relative esenzioni tariffarie per il momento, ma nega alle imprese la certezza a lungo termine di cui hanno bisogno. Ciò espone il settore automobilistico a un clima di investimento più debole, a flussi di capitali transfrontalieri più modesti e a decisioni di espansione rinviate lungo le catene di approvvigionamento integrate del Nord America.

Per l’industria automobilistica statunitense tutto ciò rafforza le tendenze di localizzazione in atto da tempo, con i maggiori costi di importazione che incentivano un graduale ritorno della produzione e dell’approvvigionamento dei componenti negli Stati Uniti. Diversi OEM nazionali ed esteri hanno iniziato a delocalizzare la produzione, ma i maggiori costi di manodopera e operativi negli Stati Uniti rappresentano una delle principali preoccupazioni per le imprese e scoraggiano in particolare la produzione di veicoli a margine ridotto. Prevediamo che eventuali sforzi sostenuti di reshoring saranno probabilmente lenti e irregolari. La ristrutturazione della catena di approvvigionamento rimarrà un processo pluriennale, mentre i produttori lavorano per riportare la produzione negli Stati Uniti e diversificare le reti di fornitori.

Nel segmento dei veicoli elettrici (EV), la riduzione dei crediti d’imposta a partire da ottobre 2025 continua a pesare sulla domanda. I grandi produttori automobilistici statunitensi hanno ridimensionato o addirittura interrotto i loro piani originari di espansione della produzione di veicoli elettrici. Attualmente si prevede che nel 2030 la produzione di veicoli elettrici negli Stati Uniti sarà inferiore del 17% rispetto a quanto previsto sei mesi fa. Sebbene la produzione di motori a combustione interna (ICE) sia ancora molto elevata negli Stati Uniti, la tendenza osservata negli ultimi uno o due anni è un aumento della popolarità dei veicoli ibridi.

Si prevede che la produzione automobilistica statunitense registri una ripresa del 3% nel 2027, seguita da una crescita del 4,3% nel 2028, poiché alcuni dei principali produttori stanno espandendo la propria capacità produttiva o aprendo nuovi stabilimenti, o entrambe le cose. Prevediamo un aumento dei prezzi dei veicoli per il momento.

Dopo tre anni di contrazioni annuali, il settore automobilistico canadese dovrebbe tornare a crescere, con una produzione che dovrebbe aumentare dell’1,2% nel 2026. Tuttavia, la ripresa è fragile e dipende fortemente dalla risoluzione delle incertezze commerciali, nonché dal riavvio efficace delle capacità inattive da parte di alcuni dei principali OEM. In ogni caso, il rischio di credito nel segmento dei fornitori automobilistici rimane elevato.

L’industria automobilistica canadese è profondamente integrata con le catene di approvvigionamento statunitensi nell’ambito dell’USMCA, la cui rinegoziazione avrà inizio all’inizio di luglio 2026. Mentre il Canada si è unito al Messico nel sostenere una proroga di 16 anni dell’USMCA, gli Stati Uniti hanno espresso l’intenzione di non prorogare l’accordo, preferendo revisioni annuali congiunte nel corso del prossimo decennio. Questo approccio implica il mantenimento delle attuali tariffe sia per il Canada che per il Messico e processi di negoziazione potenzialmente lunghi. L’incertezza rimarrebbe, pesando sugli investimenti nel settore. Tuttavia, le aliquote tariffarie effettive applicate alla maggior parte delle esportazioni del Canada e del Messico verso gli Stati Uniti rimarranno ben al di sotto di quelle imposte al resto del mondo, il che significa che entrambi i paesi manterranno un accesso preferenziale al mercato statunitense.

Le prospettive di produzione a medio termine dipendono in larga misura dalla transizione verso i veicoli elettrici (EV), ma i rischi in questo ambito sono orientati al ribasso. Il Gruppo Honda ha rinviato ad almeno il 2029 la realizzazione di uno stabilimento di assemblaggio di veicoli elettrici e di un impianto per la produzione di batterie a Alliston, riflettendo il deterioramento delle condizioni della domanda di veicoli elettrici. L’affermarsi di un OEM cinese in Canada, reso possibile dalla decisione del governo di consentire una quota di importazione di 49.000 unità a tariffe ridotte, potrebbe compensare parzialmente le perdite di produzione nel lungo termine, ma introduce nuove dinamiche competitive per gli operatori già affermati.

Secondo l’Istituto messicano di statistica, la produzione automobilistica è diminuita dello 0,9% su base annua nel periodo da gennaio a maggio 2026, e prevediamo ulteriori cali nei prossimi mesi. Tuttavia, le esportazioni continuano a crescere, in particolare nel segmento dei veicoli leggeri. L’aumento dei dazi statunitensi nei confronti di altri partner commerciali e le crescenti tensioni geopolitiche potrebbero offrire alcuni vantaggi all’industria automobilistica messicana, date le esenzioni previste dall’USMCA. I veicoli e i componenti provenienti dal Canada e dal Messico che sono conformi all’accordo commerciale USMCA (in base al quale il 75% di tutti i componenti del veicolo finito deve provenire dalla regione) sono soggetti a dazi solo sulla parte non statunitense. Inoltre, il Messico beneficia ancora di un vantaggio geografico unico e di catene di approvvigionamento ben consolidate e interconnesse.

Tuttavia, la dipendenza del Paese dal mercato statunitense, che rappresenta oltre il 75% delle sue esportazioni automobilistiche, espone fortemente l’industria automobilistica messicana alle incertezze commerciali. L’introduzione dei dazi statunitensi sulle importazioni e delle barriere normative ha aumentato i costi di produzione e allungato i tempi di approvvigionamento, causando un rallentamento dei pagamenti. Il Messico sostiene una proroga di 16 anni dell’USMCA ma, come nel caso del Canada, gli Stati Uniti hanno espresso l’intenzione di non prorogare l’accordo, preferendo revisioni annuali congiunte nel corso del prossimo decennio. Ciò suggerisce che gli attuali dazi probabilmente continueranno e potrebbero comportare lunghi processi di negoziazione. Secondo alcune fonti, gli Stati Uniti starebbero cercando di aumentare la quota minima di componenti nordamericani per le automobili dal 75% all’82% e di fissare una quota minima del 50% per i componenti statunitensi. Tutto ciò significa che l’incertezza permane, pesando sulla fiducia delle imprese e sugli investimenti di capitale nell’industria automobilistica messicana. I produttori OEM e i fornitori devono continuare ad adeguare le proprie strategie di produzione per far fronte alla crescente volatilità.

La crescita della produzione automobilistica cinese dovrebbe rallentare dal 12,2% nel 2025 all’1,9% nel 2026. Le vendite di auto sul mercato interno dovrebbero registrare un calo del 5,5% quest’anno, poiché la fiducia dei consumatori rimane contenuta e l’aumento dei prezzi del carburante incide sulle vendite dei veicoli con motore a combustione interna. Tuttavia, la Cina rimane il principale motore della crescita automobilistica globale, sostenuta dalla ripresa dei programmi di permuta e di incentivi alla rottamazione nel marzo 2026 e dai robusti volumi di esportazione.

Nel periodo da gennaio a maggio 2026, le esportazioni di autovetture hanno raggiunto i 3,5 milioni di unità, con un aumento del 69,6% su base annua. Le esportazioni rimarranno robuste nei prossimi mesi, grazie ai vantaggi strutturali in termini di costi nella produzione di veicoli elettrici (EV). La diversificazione delle esportazioni verso il Sud-Est asiatico, il Medio Oriente e l’America Latina ha contribuito a compensare gli effetti negativi dei dazi dell’UE sui veicoli elettrici costruiti in Cina. L’aumento dei prezzi globali del petrolio derivante dal conflitto nel Golfo dovrebbe accelerare l’adozione dei veicoli elettrici, fornendo un ulteriore impulso alle esportazioni di automobili nel breve termine. Tuttavia, le tendenze protezionistiche più ampie stanno aggiungendo incertezza alla strategia di diversificazione delle esportazioni.

Il mercato automobilistico cinese prosegue la sua transizione verso una maggiore produzione di veicoli elettrici e, lo scorso anno, per la prima volta le vendite di veicoli elettrici hanno superato quelle delle auto con motore a combustione interna nel segmento delle autovetture. Le prospettive a lungo termine per la crescita della produzione e delle vendite di veicoli elettrici sono positive, grazie alla bassa densità di veicoli e all’aumento dei redditi della classe media in Cina. Entro il 2030, si prevede che i veicoli elettrici rappresenteranno il 65% di tutte le vendite di auto nuove in Cina, mentre i veicoli con motore a combustione interna scenderanno al 27%.

Il mercato in forte espansione dei veicoli elettrici ha attirato molti nuovi produttori, il che ha portato a sovraccapacità produttive e a una concorrenza agguerrita. Da tre anni è in corso una guerra dei prezzi e, in questo periodo, i prezzi medi di vendita dei veicoli elettrici sono diminuiti di circa il 20%. Al fine di migliorare la competitività o conquistare una quota di mercato maggiore, sia gli operatori tradizionali che quelli emergenti sono costretti a intensificare la ricerca e lo sviluppo, lanciare nuovi prodotti, ridurre i prezzi o avviare promozioni a tempo limitato. Nonostante la crescita delle vendite, ciò ha portato a margini in calo.

Le banche concedono linee di credito consistenti ai produttori tradizionali di veicoli elettrici di proprietà statale. Tuttavia, molte piccole imprese private non hanno ancora raggiunto il pareggio di bilancio a causa degli elevati costi dei fattori di produzione e dipendono fortemente dai finanziamenti esterni provenienti dagli investitori. Senza un flusso continuo di capitali, tali aziende potrebbero fallire rapidamente. Negli ultimi due anni si sono verificati diversi casi di insolvenza.

Prevediamo un consolidamento del mercato nel medio termine, in cui prevarranno i principali produttori redditizi, che adegueranno le proprie strutture di costo per far fronte a prezzi permanentemente più bassi ed espanderanno le esportazioni. A livello nazionale, prevediamo che nei prossimi anni la concorrenza si sposterà da una dinamica di guerra dei prezzi verso una differenziazione basata sulla tecnologia e sulla qualità. La guida autonoma, le batterie allo stato solido e il posizionamento dei veicoli elettrici (EV) di fascia alta diventeranno i principali campi di battaglia tra i produttori.

I fornitori rappresentano il segmento più vulnerabile, con una flessibilità finanziaria inferiore rispetto agli OEM. I fornitori subiscono ritardi nei pagamenti che possono arrivare fino a sei mesi, aggravati dal forte potere negoziale degli OEM, che ricorrono a riduzioni di prezzo per difendere la propria quota di mercato. La conseguente pressione sui margini viene sempre più trasferita a monte, in particolare ai fornitori privati di piccole e medie dimensioni con un potere contrattuale più debole. Questi ultimi sono spesso costretti ad accettare sia riduzioni annuali dei prezzi sia termini di pagamento più lunghi, il che incide sulla loro redditività, sul capitale circolante e sulla liquidità. In alcuni casi, gli OEM hanno allungato i termini di pagamento a oltre 200 giorni, aumentando in modo significativo il rischio di incasso dei crediti e la pressione sul flusso di cassa per i fornitori. Il rischio di credito per i fornitori rimarrà elevato fino a quando la concorrenza sui prezzi non si attenuerà, non verrà risolto il problema della sovraccapacità produttiva e non migliorerà la disciplina di pagamento lungo tutta la catena di fornitura automobilistica.

Prevediamo che la produzione automobilistica giapponese subisca una contrazione del 3,6% nel 2026 e del 2% nel 2027. La situazione nei principali mercati di esportazione è sempre più difficile. Le spedizioni verso l’Europa stanno diminuendo a causa dell’indebolimento della domanda automobilistica nella regione, mentre i marchi giapponesi devono affrontare una concorrenza sempre più agguerrita da parte dei produttori nazionali di veicoli elettrici sul mercato cinese, con conseguente erosione del portafoglio ordini e del tasso di utilizzo degli impianti. Sebbene i dazi statunitensi sulle esportazioni automobilistiche giapponesi siano stati ridotti dal 25% al 15%, tale aliquota rimane significativamente superiore a quella precedente del 2,5%. Per far fronte alle tensioni commerciali con gli Stati Uniti, i principali OEM giapponesi stanno pianificando di importare modelli costruiti negli Stati Uniti nel mercato interno, una mossa che sostituirà in parte i volumi prodotti sul territorio nazionale.

È in corso una ristrutturazione presso diversi importanti produttori automobilistici, che continuano a ridimensionare le proprie basi produttive nazionali e a ritirare modelli dal mercato nell’ambito di un più ampio sforzo volto a ripristinare la redditività. Sebbene i produttori automobilistici giapponesi mantengano un significativo vantaggio competitivo nella tecnologia ibrida, la loro introduzione più lenta dei veicoli elettrici rispetto ai concorrenti cinesi e sudcoreani solleva preoccupazioni riguardo alla competitività delle esportazioni nel lungo termine. Detto questo, la forza del settore ibrido giapponese potrebbe trarne vantaggio nei prossimi anni sul mercato statunitense, poiché l’amministrazione Trump ha ridimensionato i programmi di incentivi fiscali per le vendite di veicoli elettrici.

A livello nazionale, l’invecchiamento e il calo demografico peseranno sulle vendite nei prossimi anni. Le prospettive a medio termine del settore automobilistico giapponese dipenderanno dal successo dei nuovi programmi di investimento mirati alla produzione di veicoli elettrici di nuova generazione e dalla capacità dei costruttori di riposizionare le proprie strategie di esportazione al fine di aumentare le vendite nei mercati emergenti.

Prevediamo che la produzione automobilistica sudcoreana diminuirà del 7,6% nel 2026 e del 3,5% nel 2027. Una combinazione di debole dinamica delle esportazioni, venti contrari sulla domanda interna e sfide strutturali pesa sui risultati.

Sebbene i dazi statunitensi sulle esportazioni automobilistiche sudcoreane siano stati ridotti dal 25% al 15%, tale aliquota rimane significativamente elevata rispetto alla precedente aliquota zero. Le esportazioni di auto sudcoreane verso gli Stati Uniti ammontavano a 43 miliardi di dollari nel 2024, rappresentando circa il 6% delle esportazioni totali del Paese. I costruttori sudcoreani hanno investito massicciamente nella tecnologia dei veicoli elettrici (EV) e si sono affermati come principali esportatori in questo segmento. Insieme alla cessazione dei crediti d’imposta per i veicoli elettrici nel mercato statunitense, i dazi all’importazione rallenteranno il ritmo delle esportazioni di veicoli elettrici e aggraveranno le pressioni sui costi in un settore già alle prese con limitazioni nell’approvvigionamento delle batterie e con la volatilità della produzione legata a specifici modelli. Tuttavia, nel medio termine la Corea del Sud rimarrà leader nella produzione automobilistica ad alta tecnologia, e i grandi produttori come Hyundai e Kia vantano una solida quota di mercato globale su cui poter costruire il proprio futuro.

La domanda automobilistica interna dovrebbe rimanere contenuta, frenata da una crescita più lenta del PIL, dall’elevato indebitamento delle famiglie e dall’invecchiamento della popolazione. Le vendite di auto rimangono modeste, con un aumento dello 0,7% nel 2026, seguito da un calo dello 0,1% l’anno successivo. Nel medio termine il mercato automobilistico sudcoreano sarà sempre più caratterizzato da una domanda trainata dal ricambio del parco auto piuttosto che dalla formazione di nuove famiglie.

La continua espansione della capacità produttiva all’estero da parte di Hyundai e Kia implica che i volumi di produzione nazionali saranno sempre meno legati al successo commerciale dei marchi coreani a livello globale, lasciando la base produttiva nazionale più esposta a un declino strutturale nel lungo termine.

Prevediamo che nel 2026 il settore automobilistico nell’Unione Europea subirà una contrazione per il terzo anno consecutivo, pari allo 0,6%, prima di registrare una modesta ripresa dell’1,2% nel 2027. Le persistenti pressioni sull’accessibilità economica, i venti contrari sul commercio e una transizione irregolare verso i veicoli elettrici continuano a pesare sulla produzione in tutta la regione. Le sovraccapacità dei siti produttivi rappresentano un problema serio.

Le condizioni della domanda nella regione rimangono modeste, poiché gli aumenti del reddito reale delle famiglie sono controbilanciati da comportamenti di risparmio precauzionale e da un mercato del lavoro debole in diversi Stati membri. La fiducia dei consumatori rimane bassa, il che incide negativamente sugli acquisti di beni di alto valore come le automobili.

I dazi statunitensi sulle importazioni di veicoli costruiti nell’UE stanno aumentando i costi per gli OEM europei con una significativa esposizione alle esportazioni verso gli Stati Uniti e accelereranno la localizzazione della produzione in Nord America. Allo stesso tempo, i dazi dell’UE sui veicoli elettrici costruiti in Cina, che vanno dal 17,8% al 45,3%, offrono solo un sollievo limitato ai produttori europei, dato che i costruttori cinesi mantengono un notevole vantaggio in termini di costi. Almeno offrono ai produttori europei l’opportunità di lanciare una nuova generazione di veicoli più competitivi. Tuttavia, permane il rischio che la Cina reagisca con restrizioni alle esportazioni di terre rare e semiconduttori.

Gli investimenti in corso nelle piattaforme per veicoli elettrici e nelle catene di approvvigionamento delle batterie rimangono un motore chiave della spesa in conto capitale. Tuttavia, l’incertezza legata alla transizione sta complicando la giustificazione economica di rapidi investimenti nell’elettrificazione, sia per i produttori che per i fornitori. C’è bisogno di chiarezza e certezza nella pianificazione riguardo alla data in cui la tecnologia dei motori a combustione interna verrà gradualmente eliminata. Per i produttori, la domanda chiave è per quanto tempo ancora dovranno investire nella tecnologia dei motori a combustione interna anziché concentrarsi interamente sull’elettrificazione. Le discussioni e le rivalutazioni in corso sulla proposta di eliminazione graduale dei motori a combustione interna a partire dal 2035 all’interno dell’UE aumentano l’incertezza nel settore. Qualsiasi rinvio non farebbe altro che posticipare i problemi associati.

Stiamo osservando margini in calo e un aumento dei ritardi nei pagamenti e dei casi di insolvenza nei principali mercati. L’abbandono dei motori a combustione interna ha iniziato a rimodellare il settore e la sua struttura competitiva in Europa. Molti fornitori di secondo e terzo livello potrebbero non disporre dei mezzi tecnologici o finanziari, o di entrambi, per risalire la catena del valore e potrebbero essere costretti ad abbandonare il mercato nei prossimi anni.

Si prevede che la produzione automobilistica francese registri una crescita modesta dello 0,1% nel 2026 e dello 0,6% nel 2027. Questa modesta ripresa risulterà fragile a causa delle sfide strutturali e delle tensioni commerciali globali. I volumi rimangono ben al di sotto dei livelli pre-Covid-19, riflettendo le persistenti debolezze sia della domanda che della competitività.

Le condizioni della domanda interna rimangono modeste, con le vendite di auto in calo dell’1,1% quest’anno. Ciò è dovuto alla scarsa fiducia dei consumatori e al calo del potere d’acquisto, alla persistente incertezza politica e a un regime fiscale basato sulle emissioni più oneroso, che sta facendo aumentare i costi effettivi dei veicoli per gli acquirenti della fascia media.

I costruttori francesi sono relativamente meno esposti alle tensioni commerciali con gli Stati Uniti e la Cina rispetto ai loro omologhi europei, date le limitate esportazioni dirette verso entrambi i mercati. Sebbene l’industria automobilistica francese sia relativamente al riparo dall’impatto dei dazi statunitensi, la pressione competitiva esercitata dai veicoli elettrici cinesi è in aumento. Il trasferimento in corso della produzione fuori dalla Francia, ad esempio verso la Romania e la Slovacchia, indebolirà la produzione interna. L’utilizzo della capacità produttiva rimarrà al di sotto dei livelli storici nei prossimi anni, riflettendo il cambiamento strutturale che si sta allontanando dalla produzione interna ad alto volume.

Il rischio di credito rimane elevato per l’intero settore, poiché la redditività risente di diversi fattori: calo della domanda, aumento dei costi delle materie prime e della logistica, investimenti nell’elettrificazione, crescente pressione normativa e forte concorrenza. Il rischio di credito è più elevato tra i fornitori di livello da 2 a 4. In questo segmento, i prezzi bassi, il rallentamento della domanda e i margini operativi ridotti hanno portato a diversi casi di insolvenza, che hanno interessato sia le piccole che le grandi imprese. Prevediamo un aumento dei casi di insolvenza nei prossimi 12 mesi. Il passaggio dai motori a combustione interna ai veicoli elettrici richiede ingenti spese in conto capitale. Molte delle imprese che hanno già investito massicciamente nella transizione verso l’elettrico si trovano ora a dover affrontare una domanda contenuta, con conseguenti difficoltà finanziarie.

Il settore automobilistico tedesco rimane sotto pressione lungo l’intera catena del valore. L’industria deve affrontare contemporaneamente una domanda debole, margini in calo, dazi e il passaggio dai motori a combustione interna ai veicoli elettrici. Dopo le contrazioni registrate nel 2024 e nel 2025, si prevede che la produzione subisca un ulteriore calo, pari al 2,6% nel 2026 e all’1,8% nel 2027.

Per gli OEM tedeschi sia i volumi di vendita che i margini sono in calo, e la pressione è destinata ad aumentare nei prossimi anni. Dal punto di vista strutturale, la domanda in Europa è in calo, mentre i dazi statunitensi sui veicoli costruiti nell’UE riducono le esportazioni di origine tedesca verso il mercato americano. Poiché gli Stati Uniti rappresentano una delle destinazioni di esportazione più importanti per la Germania, i dazi del 15% minacciano di intaccare profondamente i volumi e i margini. Anche le vendite e la quota di mercato in Cina sono in calo, e lo spostamento delle preferenze dei consumatori verso i marchi nazionali potrebbe accelerare questo processo, riducendo ulteriormente la domanda cinese di auto tedesche. Reindirizzare le esportazioni verso altri mercati è, nella migliore delle ipotesi, una soluzione parziale.

Per rimanere competitivi, gli OEM tedeschi stanno attuando sostanziali misure di riduzione dei costi, tra cui massicci tagli di posti di lavoro. Sebbene i costruttori stiano investendo miliardi nell’elettrificazione e nel software e stiano facendo del loro meglio per recuperare il terreno perduto, al momento non vi è alcun segno di una tendenza al rialzo.

I fornitori, in particolare, si trovano ad affrontare sfide importanti. La situazione fallimentare in questo sottosettore rimane tesa e il livello dei mancati pagamenti rimane elevato. Le banche sono sempre più restrittive nel concedere prestiti ai fornitori del settore automobilistico. Di conseguenza, per molte aziende è più difficile ottenere estensioni di credito o rifinanziamenti, il che incide sulla liquidità. In particolare, i fornitori più piccoli di terzo e quarto livello si trovano sempre più sotto pressione perché privi delle riserve finanziarie necessarie. La crescente concorrenza sta portando a un calo significativo delle vendite. Inoltre, molte aziende sono ancora concentrate sulla produzione di componenti per motori a combustione interna e devono affrontare enormi costi di riconversione per garantire il proprio futuro.

Per non perdere il mercato statunitense, diversi OEM tedeschi stanno pianificando di aprire stabilimenti produttivi negli Stati Uniti. Prima o poi, i fornitori dovranno seguire l’esempio e trasferirsi a loro volta negli Stati Uniti per sopravvivere. Tuttavia, molti fornitori più piccoli non potranno permetterselo. Di conseguenza, la capacità produttiva in Germania subirà una riduzione, in alcuni casi irreversibile.

La possibilità che l’industria della difesa funga da rete di sicurezza per i fornitori automobilistici in difficoltà è limitata. Questo perché l’industria della difesa rappresenta un territorio inesplorato per i fornitori, con strutture, clienti, modelli di business e requisiti diversi. In genere, per i fornitori ci vogliono anni per ottenere la qualificazione nei programmi della difesa, un tempo molto più lungo rispetto alla maggior parte dei progetti automobilistici.

Si prevede che la produzione automobilistica del Regno Unito torni a crescere nel 2026, con un aumento della produzione del 3,5% dopo un forte calo dell’11,1% registrato lo scorso anno. Tale calo è stato aggravato da chiusure straordinarie presso Jaguar Land Rover nella seconda metà del 2025. La ripresa di fondo è trainata principalmente dall’avvio di nuove produzioni legate ai veicoli elettrici, sebbene il settore rimanga strutturalmente fragile. L’utilizzo della capacità produttiva è destinato a migliorare gradualmente, passando dal 43% del 2025 a circa il 51% entro il 2033, man mano che le chiusure degli stabilimenti ridurranno la capacità in eccesso; tuttavia, tale livello rimane ben al di sotto del 75%-80% necessario per garantire la redditività delle operazioni.

I rischi commerciali rimangono un vincolo strutturale significativo. Circa il 57% delle esportazioni automobilistiche del Regno Unito è destinato all’UE, mentre quasi la metà dei componenti proviene da quella regione, rendendo il settore altamente sensibile a qualsiasi deterioramento delle relazioni normative tra il Regno Unito e l’UE. I requisiti più rigorosi in materia di norme di origine, come l’obbligo che il 45% del valore di un veicolo elettrico a batteria (BEV) provenga dal Regno Unito o dall’UE, sono stati rinviati al 2027. Sebbene ciò offra un sollievo temporaneo, crea una sfida di adeguamento incombente per i produttori. I dazi statunitensi sulle esportazioni automobilistiche del Regno Unito sono stati ridotti al 10% (dal precedente 27,5%), 5 punti percentuali in meno rispetto ai dazi statunitensi sulle esportazioni dall’UE nell’ambito di un consistente contingente di 100.000 unità. Ciò darà ai produttori automobilistici britannici una tregua, ma le pressioni sui margini rimarranno.

A livello nazionale, i prezzi elevati del petrolio e del gas hanno fatto aumentare l’inflazione e ridotto il potere d’acquisto delle famiglie, pesando sulle vendite di auto nuove. Prevediamo che i margini dei concessionari rimangano ridotti; una solida gestione del capitale circolante sarà fondamentale per consentire loro di affrontare con successo un mercato al dettaglio automobilistico più difficile.

Scarica il rapporto completo nella sezione “Documenti correlati” qui sotto per un’analisi dettagliata delle sfide, delle performance e dei rischi di credito che i principali mercati del settore dei beni di consumo durevoli e della vendita al dettaglio devono affrontare in tutto il mondo.

Per approfondire come rafforzare la vostra strategia di gestione del rischio di credito, contattateci e scoprite come possiamo aiutarvi a rimanere all’avanguardia.