Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Emirati Arabi Uniti

Emirati Arabi Uniti

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

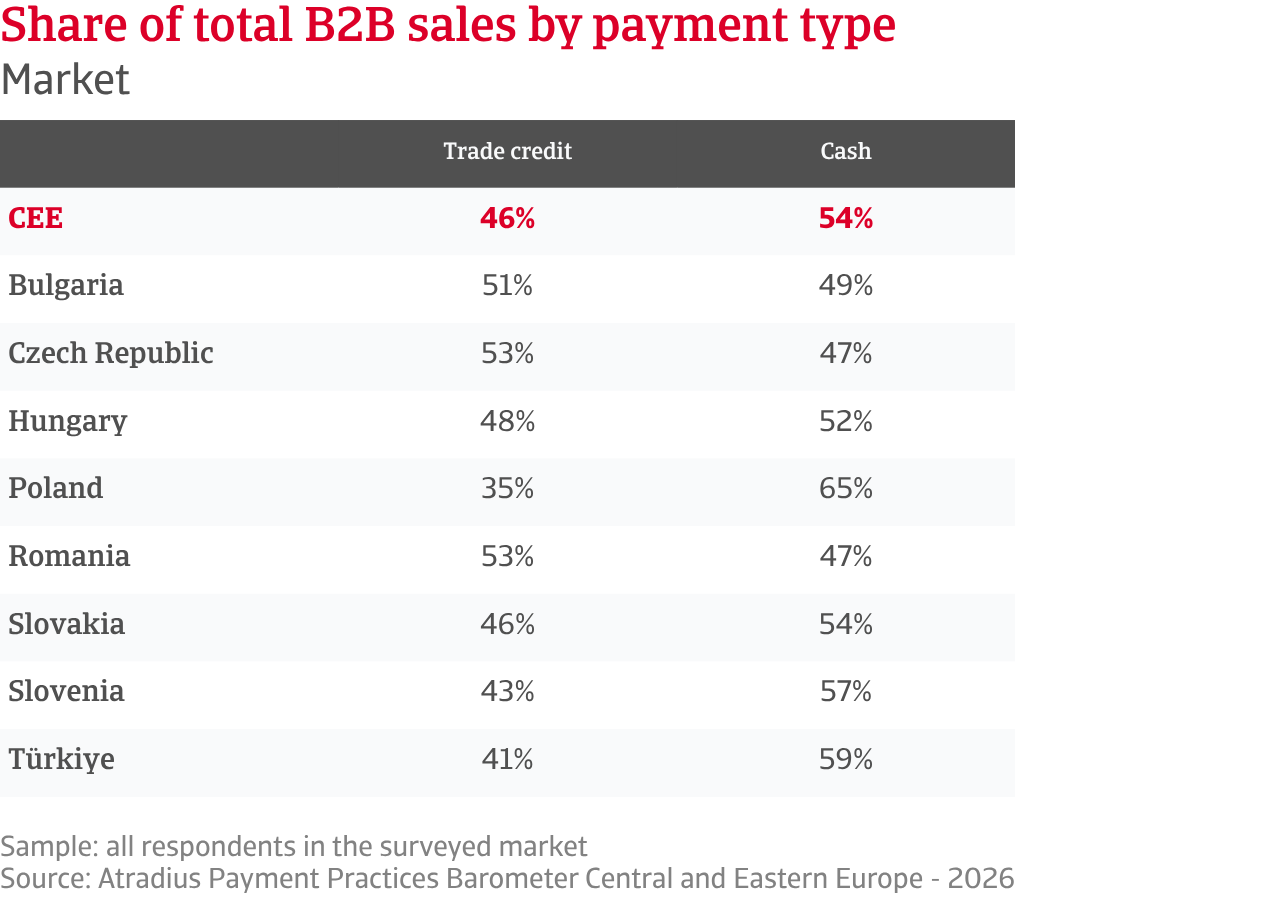

In tutta l’Europa centrale e orientale (CEE), le aziende sembrano privilegiare i contanti nel commercio business-to-business (B2B). Ciò riflette una chiara attenzione alla tutela della liquidità in un contesto in cui il rischio di pagamento rimane elevato. Con il 54% delle transazioni regolate al momento della vendita, la certezza del pagamento continua a prevalere sull'uso del credito commerciale nelle relazioni commerciali B2B. Tuttavia, il restante 46% delle vendite avviene ancora a credito, a conferma del fatto che consentire ai clienti aziendali di differire il pagamento di beni o servizi secondo termini di pagamento concordati rimane essenziale nel commercio interaziendale dell'Europa centrale e orientale, anche se i fornitori lo gestiscono con maggiore cautela. Le differenze tra i vari settori e mercati sono evidenti. Le PMI del settore dei servizi sono le più propense a vendere a credito, mentre le aziende della Repubblica Ceca e della Romania fanno il maggior uso del credito commerciale in tutta la regione. Seguono la Bulgaria e l'Ungheria, mentre la Slovacchia si allinea strettamente alla media regionale. Al contrario, la Slovenia e la Turchia fanno meno affidamento sul credito commerciale, con la Polonia che registra il livello di utilizzo più basso in assoluto.

Nonostante questa preferenza per i contanti, il credito commerciale sta guadagnando terreno. Le aziende concedono credito per sostenere le vendite e supportare i clienti che affrontano pressioni di liquidità. Il settore manifatturiero e le aziende più grandi stanno guidando questo cambiamento, riflettendo il loro ruolo nelle complesse catene di approvvigionamento e nel commercio internazionale. Le aziende di servizi più piccole, sebbene esse stesse dipendenti dal credito, rimangono più caute, con posizioni di liquidità più limitate che restringono la portata del credito che possono concedere. A livello nazionale, questa espansione è più evidente in Slovacchia, Turchia e Repubblica Ceca, mentre Ungheria e Bulgaria mostrano maggiore moderazione. La Romania rimane un utente chiave, ma i segnali indicano un approccio più cauto.

.2026-06-10-14-53-43.png)

La maggior parte dei fornitori dell'Europa centro-orientale opera ancora con cicli di pagamento brevi. I termini entro 30 giorni dalla fatturazione rimangono la norma in tutta la regione, mentre termini più lunghi vengono utilizzati in modo selettivo per sostenere la competitività. Anche nei casi in cui viene concesso credito, le aziende danno la priorità a flussi di cassa rapidi e affidabili. Le medie e grandi imprese tendono a offrire maggiore flessibilità, sostenute da alcuni miglioramenti nel comportamento di pagamento dei clienti aziendali. Le imprese più piccole, in particolare nel settore dei servizi, rimangono più caute, poiché hanno meno margine per assorbire gli shock. A livello di mercato, la Turchia si distingue per i termini di pagamento più flessibili, combinati con la quota più alta di imprese che segnalano un indebolimento del comportamento di pagamento dei clienti. La Romania presenta un quadro simile, sebbene con termini più brevi, il che suggerisce che le politiche rigorose da sole non proteggono pienamente i fornitori. Nel resto della regione, il comportamento di pagamento B2B mostra un miglioramento limitato, ma rimane incoerente. Ciò aiuta a spiegare perché la maggior parte delle aziende continui a preferire cicli di pagamento brevi, specialmente in Bulgaria, mentre l’Ungheria rimane la più cauta.

.2026-06-09-16-04-04.png)

In questo contesto, i ritardi di pagamento rimangono diffusi. Circa l’83% dei fornitori dell’Europa centro-orientale segnala ritardi, con quasi un terzo delle fatture scadute. L'impatto sul capitale circolante è significativo, costringendo le aziende a fare affidamento sulle riserve o sui finanziamenti esterni. Le aziende manifatturiere e di medie dimensioni sono le più colpite, mentre le società di servizi sembrano meno esposte, probabilmente a causa di cicli di cassa più rapidi e transazioni di importo minore. A livello di mercato, i ritardi di pagamento sono più marcati in Turchia e Slovacchia, seguite da Slovenia e Romania, mentre l'Ungheria registra i livelli più bassi.

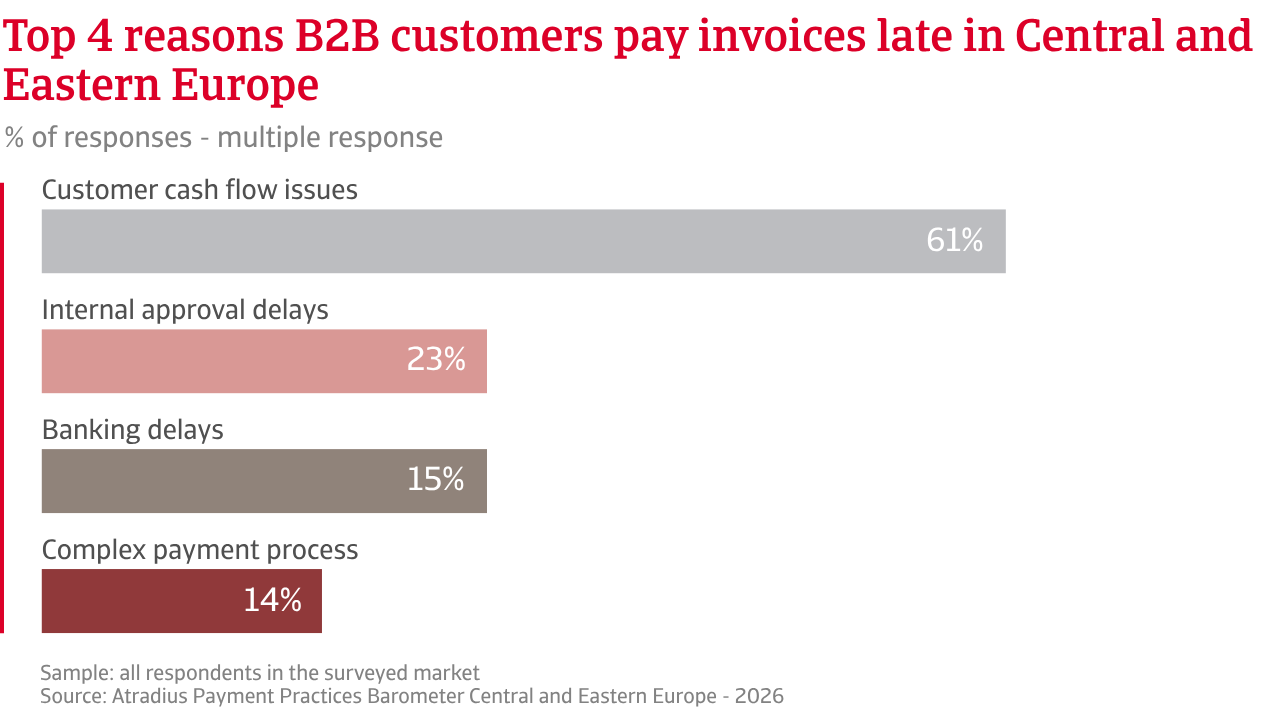

Le cause dei ritardi sono chiare. Circa sei aziende su dieci citano la pressione sulla liquidità dei clienti come causa principale, in particolare tra i grandi produttori e le aziende in Turchia e Bulgaria. Anche i fattori operativi giocano un ruolo, con circa un’azienda su quattro che indica le procedure bancarie, specialmente in Romania e nella Repubblica Ceca.

Se si considerano i tempi di pagamento, riflessi nei dati relativi ai giorni medi di incasso (DSO), i risultati dell’indagine mostrano che un numero maggiore di pagamenti sta subendo ritardi, aumentando l’ammontare del capitale circolante immobilizzato nei crediti e non disponibile per le operazioni. Ciò aumenta la pressione finanziaria sulle imprese, nonché la probabilità di mancati pagamenti. Un numero maggiore di aziende dell’Europa centrale e orientale segnala ora un aumento delle cancellazioni rispetto a un calo, indicando che parte di questo flusso in ritardo si sta già trasformando in perdite. L’anzianità dei crediti rimane il principale fattore scatenante delle cancellazioni, confermando che i ritardi più lunghi sono determinanti nel generare perdite. I dati per segmento di attività e mercato evidenziano che le aziende di medie e grandi dimensioni, in particolare nel settore manifatturiero e commerciale, e le imprese in Turchia, Romania e Slovacchia sono le più colpite.

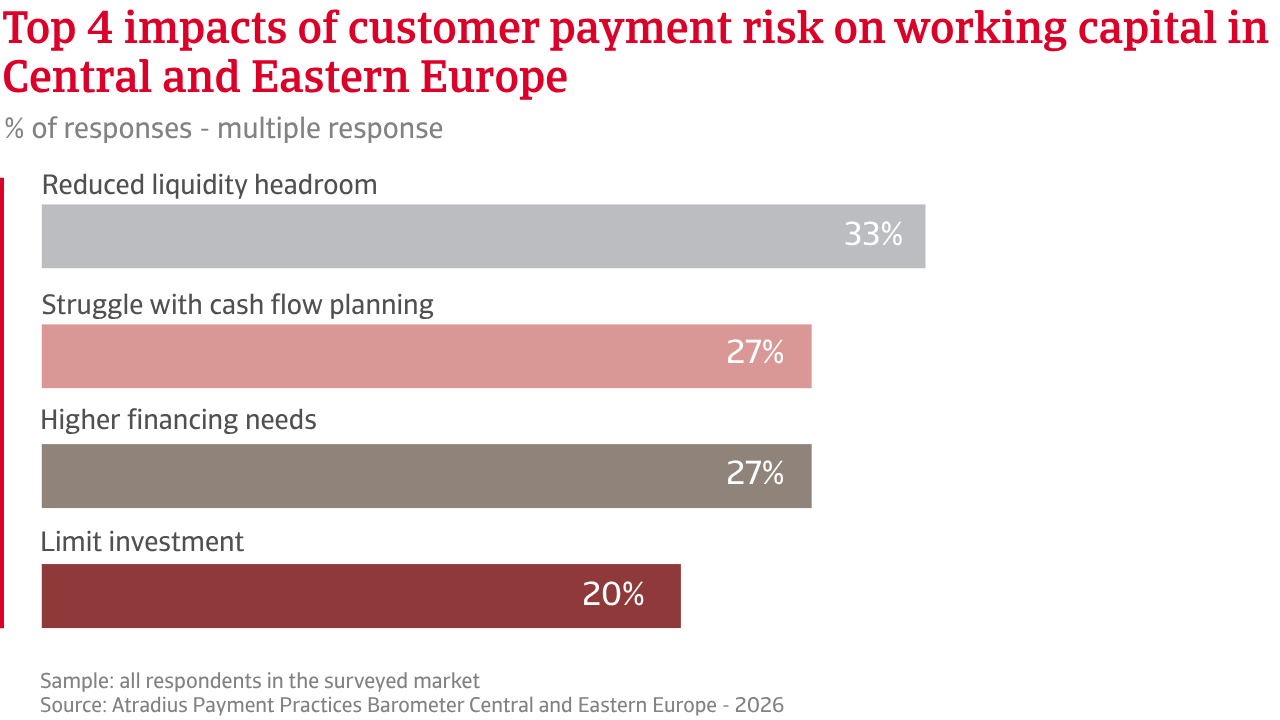

L'impatto sulle operazioni è diretto e diffuso. I ritardi nei pagamenti limitano la liquidità, rendendo più difficile per le aziende pianificare e gestire il flusso di cassa. Questa pressione è più evidente tra le PMI del settore dei servizi e le imprese in Turchia. Allo stesso tempo, cresce il ricorso al finanziamento esterno, in particolare tra le PMI manifatturiere e le aziende in Slovacchia. La ridotta disponibilità di liquidità sta inoltre limitando le operazioni quotidiane, specialmente per le imprese più piccole e quelle in Slovenia.

Per mitigare l’impatto del rischio di pagamento dei clienti sull’attività, le aziende dell’Europa centro-orientale stanno adattando le proprie strategie. La maggioranza sta riducendo l’esposizione privilegiando le transazioni in contanti o richiedendo pagamenti anticipati, in particolare nel settore del commercio e in Turchia. Quasi altrettanto spesso, le aziende riferiscono di aver costituito riserve interne per assorbire le perdite, una strategia più diffusa tra le PMI manifatturiere e le imprese in Slovacchia. Tuttavia, gli strumenti di gestione del rischio più strutturati rimangono sottoutilizzati. L'assicurazione del credito e soluzioni simili sono ancora relativamente limitate, sebbene la loro adozione sia più elevata tra le medie imprese nel settore del commercio e le aziende in Slovenia, dove questi strumenti vengono utilizzati per monitorare il rischio e agire tempestivamente.

Nel complesso, il quadro è di crescente tensione, che indica un aumento dello stress di liquidità per le imprese in tutta la regione, il che sta diventando una preoccupazione per le aziende che vendono a credito nel commercio B2B.

Circa l'83% dei fornitori dell'Europa centro-orientale segnala ritardi nei pagamenti, con quasi un terzo delle fatture in sofferenza. L'impatto sul capitale circolante è notevole e costringe le aziende a ricorrere alle riserve o a finanziamenti esterni.

Guardando all’anno in corso, le prospettive relative al comportamento di pagamento B2B nell’Europa centro-orientale non indicano un cambiamento significativo rispetto alle attuali condizioni difficili. Ciò riflette un contesto economico più ampio caratterizzato da una crescita irregolare, pressioni sui costi persistenti, condizioni finanziarie più restrittive e continua incertezza globale. Nel loro insieme, questi fattori continuano a pesare sulla fiducia delle imprese e a limitare il margine di miglioramento nel comportamento di pagamento dei clienti.

Le differenze di sentiment tra i vari settori e mercati sono marcate. Le aziende manifatturiere e di servizi, insieme alle imprese più piccole, appaiono leggermente più ottimiste. Ciò potrebbe riflettere legami più forti con la domanda interna e, in alcuni casi, una maggiore flessibilità nell'adattarsi alle mutevoli condizioni. Al contrario, le società commerciali si distinguono come le più pessimiste in tutta la regione. La loro esposizione alla volatilità della domanda rimane elevata, mentre i cicli delle scorte e l’incertezza della catena di approvvigionamento continuano a determinare una visione più cauta. Anche le medie e grandi imprese sono più caute nelle loro aspettative, il che riflette probabilmente una maggiore esposizione lungo le catene di approvvigionamento e nei portafogli clienti. A livello di mercato, il quadro rimane frammentato. Slovenia, Turchia, Bulgaria e Slovacchia mostrano una certa fiducia nelle condizioni economiche locali o nella recente stabilizzazione. L'Ungheria si distingue per un sentiment più debole, che riflette le pressioni economiche in corso, mentre la Repubblica Ceca e la Romania si collocano in una posizione intermedia, con aspettative più equilibrate ma ancora incerte. Queste differenze evidenziano come i contesti economici locali continuino a influenzare i comportamenti di pagamento, parallelamente alle tendenze regionali più ampie.

Il rischio di insolvenza delle imprese sta emergendo come una preoccupazione crescente in tutta la regione. Circa il 36% delle imprese ritiene che i livelli di insolvenza rimarranno già elevati, mentre una quota ancora maggiore si aspetta che aumentino ulteriormente nei prossimi mesi. I restanti intervistati sono incerti. Tra i vari settori, l'industria e il commercio mostrano i livelli di preoccupazione più elevati, con oltre la metà delle aziende che prevede un aumento delle insolvenze. Ciò riflette la loro esposizione a una domanda più debole, margini più ridotti e cicli di conversione del contante più lunghi. I servizi, al contrario, mostrano una visione più equilibrata, con un numero minore di aziende che prevede un ulteriore deterioramento, molto probabilmente a causa di cicli di cassa relativamente più rapidi e di relazioni più strette con i clienti.

Le differenze in base alle dimensioni delle aziende sono meno marcate, sebbene le medie e grandi imprese segnalino livelli di preoccupazione leggermente più elevati, in linea con la loro maggiore esposizione e il loro profilo di rischio. Il sentiment a livello di mercato rimane disomogeneo. Le imprese in Slovenia, Slovacchia e Turchia segnalano livelli di preoccupazione più elevati, mentre le percezioni nella Repubblica Ceca e in Ungheria sono più contenute. Nel complesso, il rischio di insolvenza sta diventando una preoccupazione sempre più importante in tutta l'Europa centrale e orientale, a conferma dell'atteggiamento cauto che le imprese stanno assumendo nei confronti del credito commerciale e del rischio di pagamento.

Alla domanda sui rischi chiave che si aspettano di influenzare il comportamento di pagamento B2B nei prossimi mesi, le aziende indicano costantemente le pressioni macroeconomiche. La preoccupazione per il rallentamento economico e l'aumento della pressione sui costi domina in tutti i settori, le dimensioni e i mercati. Questi fattori influenzano direttamente la capacità di pagamento dei clienti e la disponibilità delle imprese a concedere credito. L'incertezza geopolitica aggiunge un ulteriore livello di rischio attraverso le interruzioni del commercio, i costi energetici e l'instabilità della catena di approvvigionamento, sebbene il suo impatto vari da un paese all'altro.

Le imprese manifatturiere, edili e di servizi sono particolarmente preoccupate per le condizioni economiche interne, mentre le aziende commerciali sono più concentrate sugli sviluppi geopolitici, data la loro dipendenza dai flussi transfrontalieri e dalle catene di approvvigionamento. Le PMI avvertono più acutamente la pressione della domanda, mentre le aziende più grandi mostrano una maggiore consapevolezza dei rischi. A livello di mercato, Polonia e Slovenia mostrano la maggiore preoccupazione per le prospettive economiche, mentre Ungheria, Slovacchia e Repubblica Ceca sono più concentrate sulle pressioni sui costi. In Turchia, le preoccupazioni sono più diffuse in tutte le categorie di rischio, indicando un contesto operativo più difficile.

Nel complesso, le prospettive relative al comportamento di pagamento B2B nell'Europa centro-orientale rimangono preoccupanti, con l'incertezza sulle tendenze di pagamento che si combina con un elevato rischio di insolvenza e le continue tensioni macroeconomiche. Ciò suggerisce che le vulnerabilità persistono e che le imprese si stanno preparando a un periodo prolungato di scarsa liquidità, con un'attenzione costante alla gestione del flusso di cassa e del rischio di pagamento.

Per una panoramica completa dei risultati dell'indagine 2026 per l'Europa centrale e orientale, scarica il rapporto regionale e l'appendice statistica dalla sezione dei documenti correlati qui sotto.

Per scoprire come rafforzare la tua strategia di gestione del rischio di credito, contattaci e scopri come possiamo aiutarti a stare al passo con i tempi.