Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Emirati Arabi Uniti

Emirati Arabi Uniti

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

Le aziende britanniche continuano a utilizzare il credito commerciale con cautela mentre navigano in un panorama economico fragile, caratterizzato da elevati costi finanziari, domanda irregolare e pressioni sui costi persistenti. Circa il 68% delle vendite B2B viene effettuato a credito, un aumento registrato negli ultimi mesi, e ora 16 punti percentuali al di sopra della media dell'Europa occidentale. Questo divario riflette un deliberato equilibrio da parte delle aziende britanniche, con l'espansione del credito commerciale che rappresenta un compromesso misurato tra il sostegno alla crescita e la gestione del rischio.

Le decisioni in materia di credito commerciale sono influenzate dall'attuale contesto economico e commerciale volatile, caratterizzato da una grave incertezza geopolitica e da un indebolimento della domanda globale. Nonostante un rallentamento dell'inflazione, le condizioni di liquidità sono restrittive e le pressioni sui costi rimangono un problema. I fallimenti aziendali continuano a essere elevati nel Regno Unito, in particolare tra le piccole imprese nei settori dell'edilizia, del commercio e dei beni di consumo. Ciò significa che il rischio associato al fallimento dei clienti è diventato più acuto. In questo contesto difficile, la maggior parte delle aziende britanniche continua a fissare i termini di pagamento a circa 30 giorni. Tuttavia, sono molto meno propense rispetto a quelle dell’Europa occidentale a passare da termini brevi a termini più lunghi, con proroghe relativamente rare. Il credito commerciale nel Regno Unito rimane quindi gestito con attenzione, con le aziende che cercano di mantenere il controllo piuttosto che assorbire ulteriori rischi strutturali.

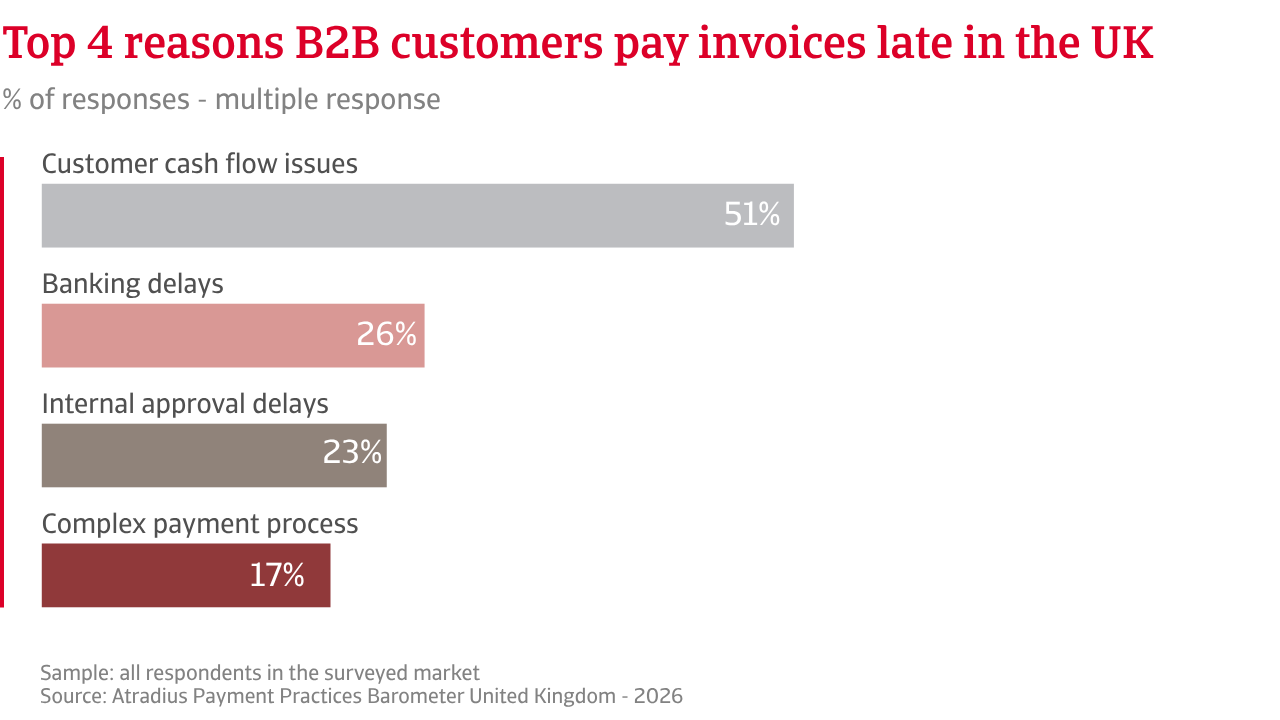

I ritardi di pagamento rimangono un problema nel Regno Unito, sebbene meno grave rispetto all’Europa occidentale. Circa due terzi delle imprese britanniche segnalano ritardi di pagamento da parte dei clienti B2B, rispetto a oltre tre quarti in tutta la regione. Questi ritardi incidono su circa il 25% del fatturato B2B fatturato nel Regno Unito, leggermente al di sotto del benchmark dell’Europa occidentale. Le aziende britanniche tendono a incassare i pagamenti più rapidamente rispetto all’Europa occidentale, mantenendo più basso il Days Sales Outstanding (DSO) medio. Un'altra differenza, tuttavia, è che quando i pagamenti subiscono ritardi nel Regno Unito, è più probabile che si trasformino in insolvenze a lungo termine. Le aziende britanniche segnalano perdite per crediti inesigibili fino al 2% delle fatture B2B, in gran parte dovute all'insolvenza dei clienti. L'Europa occidentale registra un incasso più lento nelle fasi di insolvenza di medio termine, ma meno ritardi molto lunghi. Il risultato è un profilo di rischio diverso piuttosto che inferiore.

Anche l’impatto del comportamento di pagamento sul capitale circolante diverge. La nostra indagine mostra che le aziende dell’Europa occidentale sono molto più propense a ridurre gli investimenti in crescita o innovazione come risposta diretta ai ritardi di pagamento. La dipendenza dal finanziamento esterno segue un andamento simile, con un numero significativamente maggiore di aziende in Europa occidentale che segnalano una maggiore dipendenza dai finanziamenti di terzi. Sebbene tra le aziende del Regno Unito sia presente una tensione sul capitale circolante, questa rimane meno diffusa.

Le aziende britanniche continuano a fare ampio ricorso a una gestione attiva del credito per controllare il rischio di pagamento, compreso un attento monitoraggio dei clienti, solleciti digitali e incentivi al pagamento anticipato. L’assicurazione del credito svolge un ruolo, ma è utilizzata in misura minore rispetto all’Europa occidentale, dove le aziende tendono a combinare i controlli interni con un più ampio trasferimento del rischio.

La maggior parte delle aziende britanniche continua a fissare i termini di pagamento a circa 30 giorni. Rispetto alle aziende dell'Europa occidentale, sono molto meno propense a passare da termini brevi a termini più lunghi, e le proroghe sono relativamente rare.

Le imprese britanniche affrontano i prossimi mesi con scarso slancio e devono far fronte a pressioni crescenti. Il conflitto in Medio Oriente sta aggiungendo uno shock energetico a un'economia già fragile, spingendo l'inflazione al rialzo e costringendo la Banca d'Inghilterra a mantenere un atteggiamento cauto. Con i tagli dei tassi rinviati alla fine del 2026 o all'inizio del 2027, le imprese dovranno affrontare costi più elevati per un periodo più lungo. Ci sono inoltre aspettative limitate di cambiamento nel comportamento di pagamento B2B, il che riflette una continua cautela piuttosto che una rinnovata fiducia. Sebbene la maggior parte delle aziende britanniche non preveda alcun cambiamento significativo nel comportamento di pagamento B2B, le opinioni su un potenziale cambiamento sono equamente divise tra ottimismo e cautela. Ciò contrasta con l’Europa occidentale, dove i rischi al ribasso dominano il sentiment, riflettendo una minore fiducia nel panorama economico e commerciale globale.

I risultati dell'indagine mostrano che le imprese britanniche si concentrano su preoccupazioni più vicine a casa, con le pressioni sui costi interni e le condizioni finanziarie che ne modellano le aspettative. Il contesto macroeconomico interno rimane difficile. La crescita è rimasta modesta, la domanda è fragile e le pressioni sui costi sono in corso. Si prevede che l'inflazione rimanga elevata, i costi operativi sono più alti e i tassi di interesse continuano a pesare fortemente, il che mantiene il capitale circolante sotto pressione. Per molte aziende ciò si è tradotto in riserve di liquidità più limitate in un momento in cui il rischio di pagamento rimane ostinatamente alto.

Questa pressione è sottolineata dall’aspettativa, diffusa tra le aziende del Regno Unito, che gli attuali livelli elevati di insolvenze persisteranno, almeno nel breve termine. I settori dell’edilizia e del commercio all’ingrosso rappresentano la quota più elevata di fallimenti, poiché devono affrontare una combinazione di domanda debole, costi dei fattori di produzione in aumento e margini strutturalmente ridotti. Una minoranza prevede un aumento delle insolvenze, mentre i restanti intervistati non hanno un’opinione ben definita. Si registra un analogo scetticismo riguardo alle prospettive di redditività, con le imprese britanniche che esprimono una fiducia ridotta nella propria capacità di proteggere i margini. Le preoccupazioni relative all’erosione dei margini sono nettamente più forti rispetto all’Europa occidentale. Con un margine di manovra finanziario ridotto, le aziende hanno una capacità limitata di assorbire i ritardi o i mancati pagamenti. Le imprese dell’Europa occidentale sembrano meglio posizionate, nonostante prospettive di crescita altrettanto modeste.

Le aziende sia del Regno Unito che dell'Europa occidentale identificano le condizioni economiche come la principale minaccia per i pagamenti B2B. Le aziende britanniche si concentrano maggiormente sull'inflazione dei costi, sulle difficoltà di finanziamento e sulle recessioni specifiche del settore. Ciò è in linea con la concentrazione dei casi di insolvenza nei settori dell'edilizia e del commercio all'ingrosso, evidenziando le tensioni interne del mercato. L'Europa occidentale attribuisce maggiore peso ai rischi geopolitici e legati al mercato. L'esposizione transfrontaliera, l'incertezza politica e il panorama del commercio globale assumono un ruolo più prominente. Il rischio di pagamento in tutta la regione deriva meno dalla fragilità interna e più dagli shock esterni.

Per una panoramica completa dei risultati del sondaggio 2026 per il Regno Unito e l'Europa occidentale, scarica il rapporto specifico sul mercato dalla sezione dei documenti correlati qui sotto.

Per scoprire come rafforzare la vostra strategia di gestione del rischio di credito, contattateci e scoprite come possiamo aiutarvi a rimanere all'avanguardia.