Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Emirati Arabi Uniti

Emirati Arabi Uniti

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

Il Barometro delle pratiche di pagamento per la regione nordica riguarda Danimarca, Finlandia e Svezia. Esamina il modo in cui le imprese di questi mercati gestiscono il credito commerciale B2B e il rischio di pagamento, nonché affrontano le crescenti pressioni sulla liquidità aziendale.

La vendita a credito rimane una caratteristica standard del commercio business-to-business (B2B) in Danimarca. In media, il 44% delle vendite B2B viene effettuato a credito, una percentuale ben al di sotto di quella dei mercati dell'Europa occidentale e degli altri paesi nordici. La recente crescita dell’uso del credito riflette la pressione competitiva, poiché offrire credito commerciale aiuta a proteggere le vendite e i rapporti di lunga data con i clienti. La maggior parte delle aziende danesi continua a lavorare con termini di pagamento a 30 giorni. I termini più lunghi sono più frequenti che altrove in Europa e nei Paesi nordici, a testimonianza di una flessibilità supportata da un comportamento di pagamento affidabile. Nel complesso, la performance di pagamento rimane più solida che nell’Europa occidentale e sostanzialmente in linea con la Svezia, mentre supera quella della Finlandia.

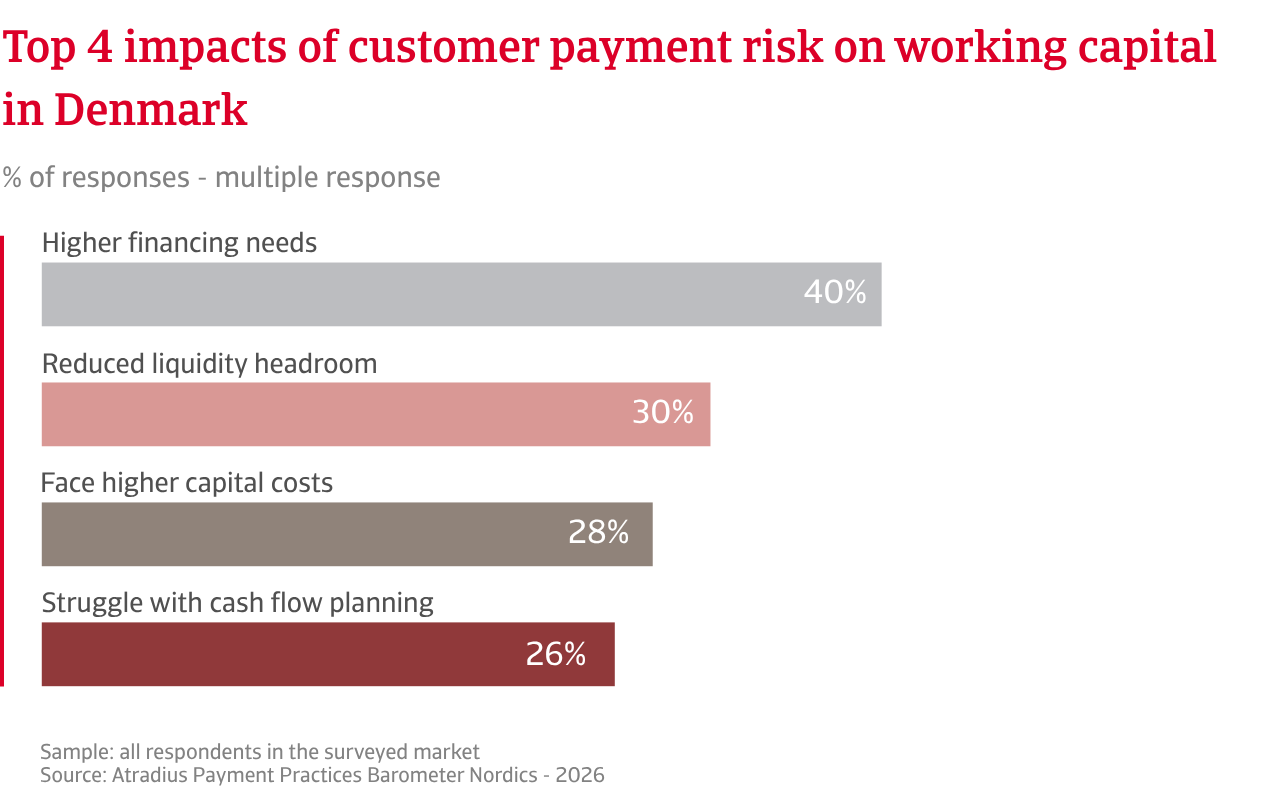

I ritardi di pagamento interessano tre quarti delle aziende. I ritardi derivano principalmente da processi bancari o procedure interne, piuttosto che da difficoltà di liquidità dei clienti. La maggior parte delle fatture scadute viene saldata entro un mese dalla scadenza e il DSO rimane vicino ai termini concordati. Le perdite su crediti sono limitate, solitamente inferiori all’1%. Ciò determina il modo in cui il rischio di pagamento incide sul capitale circolante. In Danimarca, il rischio di pagamento dei clienti aumenta principalmente la dipendenza dai finanziamenti esterni e fa lievitare i costi di finanziamento, mentre il flusso di cassa e gli investimenti rimangono protetti. In tutta l’Europa occidentale e nei Paesi nordici, il rischio di pagamento spesso riduce la liquidità e incide sulle operazioni. Le aziende danesi reagiscono con una gestione attiva del credito, ricorrendo all’assicurazione per prevenire le perdite piuttosto che per trasferire il rischio, come è più comune altrove.

In linea con gli altri mercati nordici, la maggior parte delle aziende danesi non prevede cambiamenti significativi a breve termine nel comportamento di pagamento dei clienti B2B. Tra coloro che prevedono un cambiamento, le opinioni sono quasi equamente divise, riflettendo una maggiore incertezza in un contesto economico più difficile. La maggior parte delle imprese danesi prevede che i livelli di insolvenza rimangano stabili nel breve termine, in linea con l'Europa occidentale e la Svezia, mentre la fiducia è più debole in Finlandia. Rispetto all'Europa occidentale e alla Finlandia, un numero minore di aziende danesi prevede un aumento delle insolvenze, il che avvicina la Danimarca alla Svezia in termini di aspettative.

La maggior parte delle aziende danesi prevede inoltre che i margini di profitto rimangano stabili, con un rischio di ribasso molto inferiore rispetto all'Europa occidentale. Ciò rafforza la resilienza del contesto operativo danese, poiché le aziende dei paesi nordici sono più propense a prevedere pressioni sui margini nel breve termine. Rispetto all'Europa occidentale, le aziende danesi considerano il rischio di pagamento B2B come legato ai processi, con pressioni sulla liquidità derivanti in gran parte dall'aumento dei costi aziendali causato dall'inflazione, piuttosto che dalla debolezza economica. In tutta la regione nordica, le imprese svedesi condividono una visione simile, mentre in Finlandia le aspettative sul rischio di pagamento sono più fortemente associate a condizioni economiche più deboli e a tensioni specifiche del settore.

L'ampio ricorso al credito commerciale in Finlandia determina il modo in cui la pressione economica si diffonde nell'economia. Circa due terzi delle vendite business-to-business (B2B) avvengono ora a credito, la quota più alta tra i mercati nordici e superiore a quella dell'Europa occidentale. L'uso del credito commerciale continua a crescere, superando l'Europa occidentale ma rimanendo indietro rispetto alla Svezia. Ciò significa che i fornitori finlandesi spesso finanziano i clienti aziendali. In linea con la prassi nordica e dell’Europa occidentale, la maggior parte delle aziende finlandesi stabilisce termini di pagamento entro una finestra di credito di 30 giorni. I termini più lunghi rimangono molto meno comuni in Finlandia, riflettendo una preferenza per la protezione della liquidità combinata con relazioni selettive con i clienti.

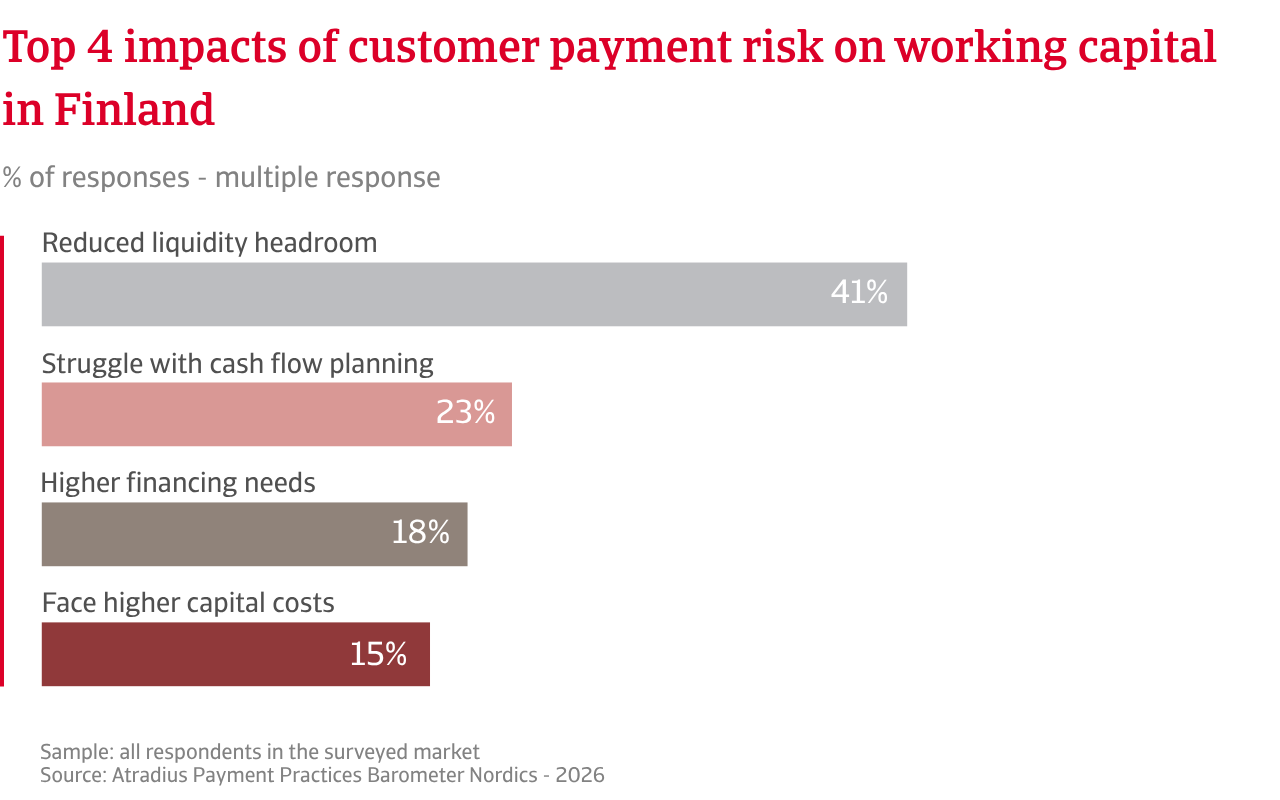

Poco più di tre quarti delle aziende segnalano ritardi nei pagamenti B2B che interessano un quinto delle fatture, la quota più bassa tra i paesi nordici e dell’Europa occidentale. I ritardi riflettono principalmente le difficoltà di liquidità dei clienti. La maggior parte delle fatture scadute viene saldata entro un mese dalla scadenza, mentre il Days Sales Outstanding (DSO) rimane sostanzialmente vicino ai termini concordati. Le perdite su crediti rimangono limitate, spesso inferiori all'1% delle vendite a credito, determinate principalmente dall'insolvenza dei clienti. La pressione sul capitale circolante si manifesta soprattutto sotto forma di riduzione della liquidità per le operazioni quotidiane. Per mitigare il rischio di pagamento dei clienti, le aziende finlandesi si affidano principalmente a una gestione attiva del credito e alle assicurazioni piuttosto che alla costituzione di riserve, mentre le controparti dell'Europa occidentale e dei Paesi nordici distribuiscono il rischio attraverso strategie più ampie o miste.

La maggior parte delle aziende finlandesi intervistate non prevede cambiamenti significativi a breve termine nel comportamento di pagamento dei clienti B2B, un punto di vista che riflette l’incertezza piuttosto che la fiducia. Ciò è molto probabilmente dovuto alle preoccupazioni relative al rallentamento della crescita economica e alle pressioni specifiche del settore. Le aspettative di insolvenza sottolineano questo disagio. Quasi la metà delle aziende finlandesi prevede un ulteriore aumento dei casi di insolvenza nel breve termine, una percentuale di intervistati di gran lunga superiore a quella registrata nei Paesi nordici e nell’Europa occidentale. Tra i restanti intervistati, la maggior parte si aspetta che i livelli di insolvenza rimangano sostanzialmente invariati, mentre solo una piccola minoranza esprime aperta incertezza.

Le aspettative di profitto raccontano una storia simile. Una netta maggioranza delle aziende in tutta la Finlandia si aspetta che i margini di profitto rimangano invariati nel breve termine, una quota maggiore rispetto ai paesi nordici e all’Europa occidentale. Tra le aziende che prevedono cambiamenti, le aspettative negative superano di gran lunga quelle positive, in contrasto con le prospettive più equilibrate osservate altrove. Alla domanda su quali fattori potrebbero influenzare il comportamento di pagamento B2B nel breve termine, le aziende finlandesi si distinguono per la loro forte attenzione alla debolezza dell'economia nazionale. Le tensioni specifiche del settore sono più evidenti in Finlandia che tra i paesi nordici, che segnalano un mix più ampio di rischi. Al contrario, le imprese dell'Europa occidentale indicano diversi punti di pressione contemporaneamente e mostrano una maggiore sensibilità ai fattori esterni.

Le aziende svedesi ricorrono ampiamente al credito commerciale sia nelle transazioni business-to-business (B2B) nazionali che in quelle di esportazione. Circa due terzi delle vendite B2B vengono effettuate a credito, il che rappresenta un aumento negli ultimi mesi, superando l’Europa occidentale e gli altri mercati nordici per sostenere la domanda in un clima economico difficile. La maggior parte delle aziende svedesi fissa termini di pagamento entro un periodo di 30 giorni, in linea con la prassi diffusa nei paesi nordici e nell’Europa occidentale. Sono comuni anche termini più lunghi, più che altrove in entrambe le regioni. Tuttavia, nella maggior parte dei casi ciò non si è tradotto in pagamenti più rapidi, poiché le aziende svedesi segnalano un aumento dei ritardi di pagamento negli ultimi tempi. Le difficoltà di liquidità dei clienti incidono sui fornitori nordici, mentre il panorama dei pagamenti in Europa occidentale appare relativamente più stabile.

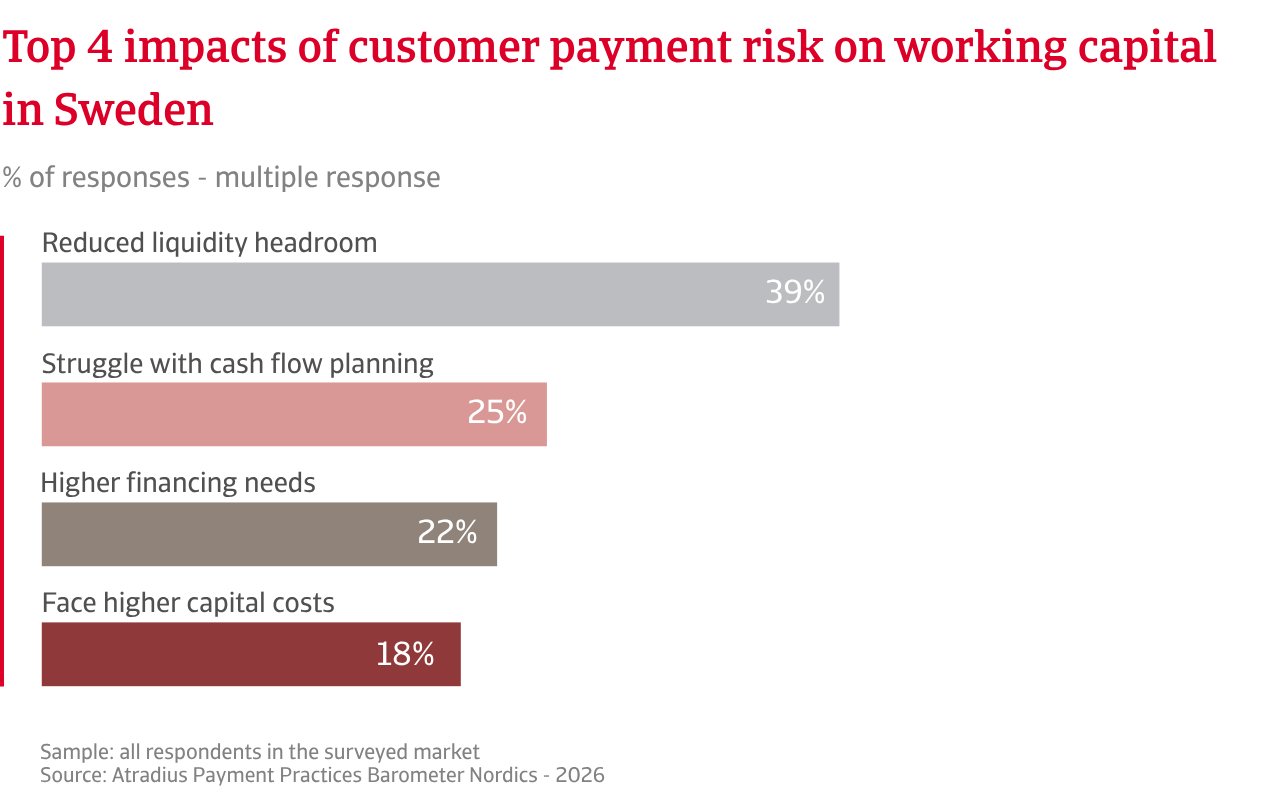

In Svezia, poco più di un quarto delle fatture è scaduto, con un impatto su un numero di aziende sul mercato superiore rispetto a qualsiasi altra parte di entrambe le regioni. I ritardi di pagamento a lungo termine, dovuti principalmente a problemi di flusso di cassa dei clienti, hanno comportato perdite su crediti che hanno interessato in media fino al 2% delle fatture. Le cancellazioni dei crediti inesigibili sono determinate principalmente da controversie e insolvenza dei clienti. L’impatto sul capitale circolante crea pressioni operative e di finanziamento. Per mitigare il rischio di pagamento dei clienti, le aziende svedesi si concentrano sul controllo e sul monitoraggio del credito, piuttosto che fissare riserve che immobilizzano il capitale. L’utilizzo dell’assicurazione del credito si colloca tra la Finlandia e la Danimarca, rispecchiando ampiamente i modelli dell’Europa occidentale.

Sebbene la maggior parte delle imprese in Svezia non preveda un cambiamento significativo nel comportamento di pagamento B2B nel breve termine, in linea con le controparti dell’Europa occidentale e della regione nordica, il clima generale rimane più fiducioso. Ciò deriva dalla convinzione delle aziende di poter gestire i pagamenti dei clienti attraverso un forte controllo interno, anche se l’economia svedese orientata all’esportazione espone il flusso di cassa a comportamenti di pagamento più deboli tra i principali partner commerciali. La maggior parte delle aziende svedesi prevede inoltre che i livelli di insolvenza rimangano sostanzialmente stabili nel breve termine, in linea con le aspettative dell’Europa occidentale e della Danimarca. La Finlandia si distingue per una visione più pessimistica. Allo stesso tempo, le imprese svedesi esprimono forte incertezza su questo tema.

Anche le aspettative sui margini di profitto indicano una stabilità in tutta l’Europa occidentale. In Svezia si prevede una certa pressione, ma la maggior parte delle aziende esprime un cauto ottimismo. La Danimarca rispecchia in gran parte il quadro dell’Europa occidentale, mentre la Finlandia mostra ancora una volta una prospettiva più volatile, sottolineando una maggiore incertezza sulla redditività a breve termine. In risposta, le imprese svedesi si concentrano sui rischi che ritengono di poter controllare, tra cui adeguamenti selettivi dei termini di pagamento e un monitoraggio più attento del credito dei clienti, piuttosto che un inasprimento generalizzato, mentre le controparti dell'Europa occidentale sembrano più preoccupate per il contesto economico più ampio e adottano un approccio più cauto e generalizzato.

Per una panoramica completa dei risultati del sondaggio 2026 per i Paesi nordici e l'Europa occidentale, scarica il rapporto specifico di mercato dalla sezione dei documenti correlati qui sotto.

Per scoprire come rafforzare la vostra strategia di gestione del rischio di credito, contattateci e scoprite come possiamo aiutarvi a mantenere un vantaggio competitivo.