Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Emirati Arabi Uniti

Emirati Arabi Uniti

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

La vendita a credito rimane una caratteristica distintiva del commercio business-to-business (B2B) nei Paesi Bassi. Quasi tre quarti delle vendite B2B avvengono a credito, oltre venti punti percentuali al di sopra della media dell’Europa occidentale. Molte più aziende nei Paesi Bassi rispetto all'Europa occidentale fissano termini di pagamento entro una finestra di credito di 30 giorni e, in media, i pagamenti vengono incassati tre settimane dopo la fatturazione, come dimostra il Days Sales Outstanding (DSO). Questo efficiente ciclo di conversione della liquidità contribuisce a ridurre l'ammontare del capitale circolante immobilizzato nelle fatture non pagate e mantiene contenute le perdite su crediti, con le cancellazioni per crediti inesigibili che si aggirano intorno all'1% delle fatture B2B a livello di mercato.

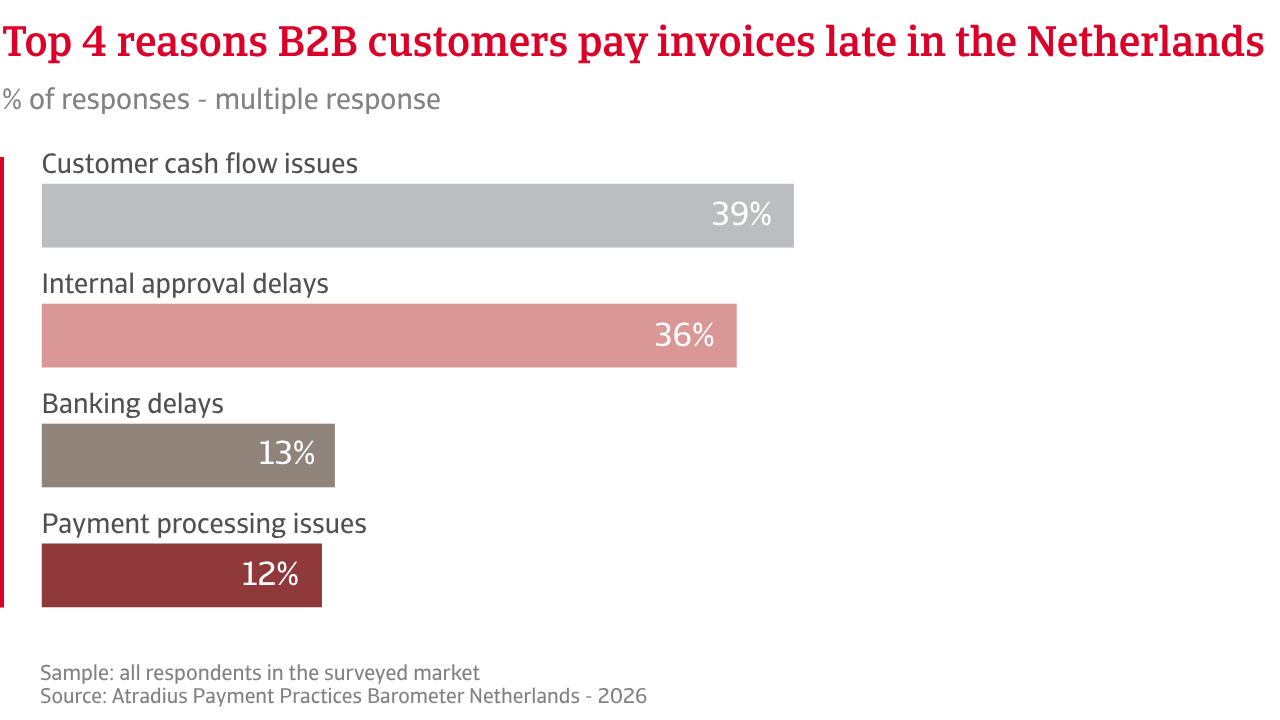

Dietro queste cifre, tuttavia, si nasconde un fenomeno più ampio di ritardi nei pagamenti, diffuso in tutto il mercato. Sette fornitori olandesi su dieci, una quota leggermente inferiore rispetto all’Europa occidentale, segnalano ritardi da parte dei clienti B2B. Poco meno di un quinto delle fatture B2B olandesi è scaduto, rispetto a quasi un quarto in Europa occidentale. Le fatture rimangono spesso insolute per due settimane oltre la data di scadenza. Si tratta di un periodo più breve rispetto alla media di tre settimane registrata in Europa occidentale, ma comunque sufficientemente lungo da creare un'esposizione al rischio concentrata. Quando i costi di produzione aumentano, la crescita rallenta o il costo del denaro sale, la liquidità dei clienti si riduce rapidamente. Molti clienti allungano i tempi di pagamento, trasferendo a monte, sui fornitori, le proprie esigenze di finanziamento a breve termine. Quasi un terzo dei fornitori olandesi segnala attualmente pressioni sul flusso di cassa direttamente collegate alle difficoltà di liquidità dei clienti.

L'esposizione al rischio di credito varia a seconda dei settori. Il commercio all'ingrosso, le PMI e alcuni settori dei servizi sono particolarmente colpiti perché i margini sono ridotti e la liquidità è sotto pressione. Anche una piccola percentuale di fatture scadute mette sotto pressione il flusso di cassa, il capitale circolante e la redditività. Molte di queste aziende devono spesso far fronte a cancellazioni di crediti più elevate, a volte superiori al 5%, rispetto alla media di mercato dell'1% del fatturato fatturato. Ciò dimostra che il rischio di pagamento nei Paesi Bassi è diffuso e concentrato in cluster di rischi che possono creare una pressione finanziaria sproporzionata.

Per mitigare queste pressioni, un numero maggiore di aziende olandesi rispetto al resto della regione mantiene riserve finanziarie, immobilizzando capitale che potrebbe sostenere gli investimenti. Esse fanno inoltre ampio uso di strumenti di pagamento digitali per incoraggiare il regolamento tempestivo, mentre un numero maggiore di imprese nell’Europa occidentale rispetto ai Paesi Bassi richiede il pagamento anticipato da parte dei clienti per mitigare il rischio di credito. Sia le aziende dell'Europa occidentale che quelle olandesi combinano spesso il controllo interno del credito con la gestione esternalizzata del rischio di credito, compresa l'assicurazione del credito. Tuttavia, le imprese olandesi in particolare riferiscono che questa combinazione di strumenti le aiuta a gestire in modo più efficace i comportamenti di pagamento B2B imprevedibili nell'attuale contesto economico e commerciale instabile.

Quasi tre quarti delle vendite B2B avvengono a credito, con un margine superiore di oltre 20 punti percentuali rispetto alla media dell'Europa occidentale.

In linea con le aspettative in tutta l'Europa occidentale, un numero significativo di aziende olandesi prevede un aumento dei casi di insolvenza nel breve termine. Secondo loro, questo fenomeno è probabile se la crescita economica rimane modesta, le condizioni di finanziamento restano rigide e le tensioni geopolitiche continuano a perturbare i flussi commerciali. La preoccupazione è più forte tra le aziende orientate all'esportazione, dove la domanda globale più debole e l'incertezza sul commercio mondiale potrebbero aumentare rapidamente il rischio di difficoltà finanziarie.

La nostra indagine è rimasta aperta abbastanza a lungo da consentire agli intervistati di tenere conto dei segnali di cambiamento delle condizioni economiche e delle tensioni geopolitiche più ampie, dando alle imprese olandesi il tempo di riflettere sulle possibili conseguenze per la redditività. Ciò potrebbe spiegare perché le aspettative sono disomogenee, ma comunque più positive rispetto all’Europa occidentale, poiché le aziende olandesi mostrano una fiducia leggermente maggiore nella capacità dei margini di reggere nel breve termine, anche se il clima generale rimane cauto.

I grandi produttori sembrano più protetti, citando il potere di determinazione dei prezzi, i flussi di entrate diversificati e i bilanci più solidi come ragioni per cui non prevedono gravi perturbazioni dei margini. Altre aziende, in particolare le PMI con elevata esposizione ai mercati globali, margini più ridotti o riserve finanziarie limitate, si aspettano di affrontare una fragilità persistente. Per queste aziende, anche modesti cambiamenti nelle condizioni economiche possono avere conseguenze sproporzionate, il che rende fondamentale un attento monitoraggio del flusso di cassa.

.2026-05-15-14-01-38.png)

Si prevede che diversi fattori influenzeranno i modelli di pagamento B2B nel breve termine. Le imprese olandesi condividono le preoccupazioni dell’Europa occidentale secondo cui la pressione sui costi legata all’inflazione continuerà a comprimere i margini in molti settori, lasciando alle aziende meno spazio finanziario e una maggiore sensibilità ai ritardi di pagamento. Un rallentamento economico aggiungerebbe ulteriore pressione a causa della minore domanda, riducendo il fatturato e aumentando la probabilità che i clienti posticipino i pagamenti per preservare la liquidità.

Anche i cambiamenti normativi giocano un ruolo. Gli adeguamenti alle norme di rendicontazione e i nuovi requisiti di conformità possono rappresentare una sfida, in particolare per le aziende più piccole con capacità di back-office limitate. Le imprese affermano che questi cambiamenti assorbono tempo che altrimenti sarebbe dedicato al controllo del credito. Le pressioni specifiche del settore complicano ulteriormente le prospettive. I settori sotto pressione, come l’edilizia e i trasporti, devono affrontare oscillazioni cicliche e ritardi nei contratti, che possono tradursi direttamente in pagamenti più lenti e condizioni di capitale circolante più restrittive.

In prospettiva, il comportamento di pagamento B2B olandese sarà sempre più influenzato da forze economiche e geopolitiche esterne. L'elevata dipendenza dal credito commerciale fa sì che qualsiasi pressione sulla liquidità dei clienti si ripercuota rapidamente a monte della catena di fornitura. Le aziende ci hanno riferito di concentrarsi su un attento controllo interno del credito, supportato da strumenti strategici di gestione del rischio di credito, tra cui l'assicurazione, per mantenere la resilienza in un contesto operativo più instabile.

Per una panoramica completa dei risultati dell'indagine 2026 per i Paesi Bassi e l'Europa occidentale, scarica il rapporto specifico sul mercato dalla sezione dei documenti correlati qui sotto.

Per scoprire come rafforzare la vostra strategia di gestione del rischio di credito, contattateci e scoprite come possiamo aiutarvi a mantenere un vantaggio competitivo.