Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Emirati Arabi Uniti

Emirati Arabi Uniti

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

In tutta la Turchia, in media il 41% delle vendite business-to-business (B2B) avviene a credito, una percentuale leggermente inferiore alla media dell’Europa centrale e orientale (CEE). Sono le medie e grandi imprese dei settori dell’edilizia e del commercio a trainare la maggior parte di questa attività. I risultati dell’indagine indicano che in Turchia si sta registrando una tendenza più marcata verso il commercio B2B basato sul credito rispetto all’Europa centrale e orientale.

I termini di pagamento sono notevolmente più flessibili in Turchia rispetto alla regione nel suo complesso. In Turchia, un numero maggiore di aziende offre termini di pagamento superiori ai 30 giorni. Circa il 56% concede fino a due mesi dalla data di fatturazione, rispetto al 33% dell’Europa centrale e orientale. Sono inoltre più comuni i termini che si estendono a tre mesi o più, in particolare tra le grandi imprese edili. Ciò posiziona la Turchia come il mercato più flessibile della regione. Le imprese allungano i termini per sostenere le vendite e rimanere competitive.

Il comportamento di pagamento nel settore B2B in Turchia è peggiorato negli ultimi mesi. Le aziende che segnalano ritardi sono ora più numerose di quelle che registrano pagamenti più rapidi. Ciò indica un aumento del rischio di pagamento e una maggiore pressione sul capitale circolante. Ciò contrasta con la regione CEE, dove le condizioni sono più favorevoli, nonostante alcune variazioni tra i diversi mercati.

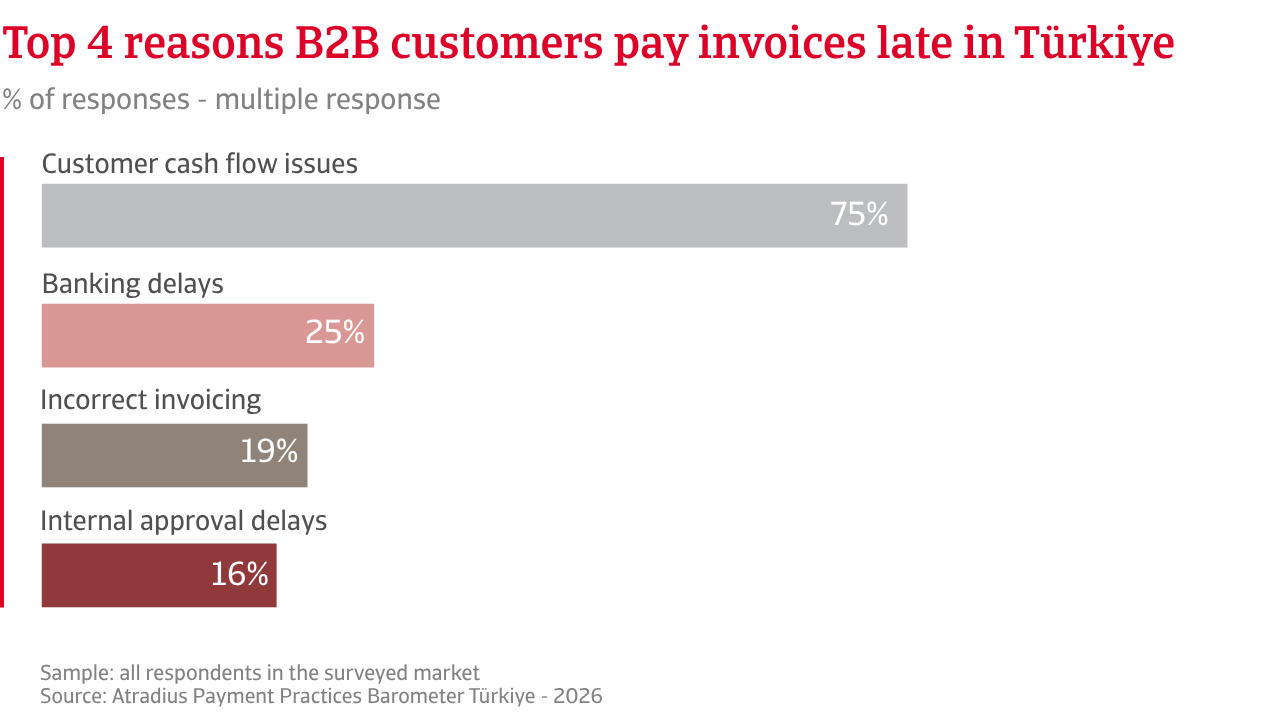

In questo contesto, l’86% delle aziende in Turchia segnala ritardi nei pagamenti da parte dei clienti, con oltre un terzo delle fatture scadute, una percentuale superiore alla media dell’Europa centrale e orientale. Le medie imprese del settore commerciale sono le più colpite. La percentuale di fatture scadute è aumentata ulteriormente negli ultimi mesi. Ciò evidenzia una crescente pressione sulla liquidità. Più di tre quarti delle imprese indicano la carenza di liquidità dei clienti come fattore principale, rispetto a circa tre su cinque nell’Europa centrale e orientale (CEE).

Anche l’incasso dei pagamenti richiede più tempo. In Turchia sono più frequenti le segnalazioni di pagamenti incassati con oltre due mesi di ritardo. Ciò contribuisce a spiegare la maggiore probabilità di cancellazioni di crediti inesigibili. Circa un quarto delle aziende segnala un aumento delle perdite su crediti. Tali perdite superano spesso il 5% dei crediti. Le fatture scadute e i clienti irraggiungibili o inattivi sono le cause principali. L’impatto è particolarmente evidente tra le medie imprese nei settori dell’edilizia e del commercio.

Le conseguenze operative sono significative. In Turchia, il numero di aziende che segnalano difficoltà nella pianificazione del flusso di cassa è circa il doppio rispetto all’Europa centrale e orientale (CEE). I vincoli di liquidità incidono direttamente sulle operazioni quotidiane. Le imprese fanno maggiore affidamento sui finanziamenti esterni per colmare le carenze. Molte ritardano anche i pagamenti ai fornitori per preservare la liquidità. Meno aziende nell’Europa centrale e orientale (CEE) segnalano tali pressioni, il che indica un contesto più stabile.

Per gestire questi rischi, le aziende in Turchia danno priorità alla protezione immediata della liquidità. Sono molto più propense a richiedere pagamenti in contanti o garantiti. Anche gli incentivi per i pagamenti anticipati sono ampiamente utilizzati per accelerare gli afflussi di cassa. I termini di pagamento più brevi sono un’altra risposta comune. Il ricorso all’assicurazione del credito è più elevato rispetto all’Europa centrale e orientale, a testimonianza di una maggiore esposizione al rischio. Nel complesso, le imprese si concentrano sulla tutela della liquidità e sulla limitazione dell’impatto dei ritardi di pagamento.

In tutta la Turchia, in media il 41% delle vendite business-to-business (B2B) avviene a credito, una percentuale leggermente inferiore alla media dell’Europa centrale e orientale (CEE). Sono le medie e grandi imprese dei settori dell’edilizia e del commercio a trainare la maggior parte di questa attività.

Sia in Turchia che nell’Europa centrale e orientale (CEE), la maggior parte delle imprese non prevede cambiamenti significativi a breve termine nelle abitudini di pagamento B2B. La liquidità dei clienti rimane sotto pressione, determinando una visione cauta in tutta la regione. Tuttavia, le aspettative sono più negative in Turchia. Una percentuale più elevata di imprese prevede un ulteriore peggioramento dei tempi di pagamento da parte dei clienti rispetto all’Europa centrale e orientale, il che suggerisce che gli attuali rischi di pagamento non si stanno attenuando e potrebbero intensificarsi nei prossimi mesi.

Questa prospettiva è strettamente in linea con le aspettative relative all’andamento dei casi di insolvenza. In Turchia, rispetto all’Europa centrale e orientale, un numero maggiore di aziende ritiene che i livelli di insolvenza aumenteranno nel breve termine, rafforzando le preoccupazioni relative alla debolezza finanziaria e al rischio di fallimenti aziendali. Allo stesso tempo, le opinioni sono contrastanti. Alcuni intervistati prevedono che i livelli di insolvenza rimangano elevati anziché aumentare ulteriormente, mentre altri non esprimono un’opinione chiara, riflettendo la persistente incertezza sulla direzione del contesto economico. Nel complesso, le prospettive indicano una pressione continua sulla performance dei pagamenti. La Turchia appare più esposta ai rischi al ribasso, con le imprese che si preparano a un ulteriore deterioramento. Al contrario, l’Europa centrale e orientale (CEE) mostra una stabilità relativamente maggiore, sebbene permangano delle sfide in tutta la regione.

Le aspettative sui margini di profitto rimangono caute in Turchia e in tutta l’Europa centrale e orientale (CEE), indicando prospettive di redditività più modeste. Questa tendenza è particolarmente evidente tra le PMI del settore commerciale. L’aumento dei costi dei fattori di produzione, i cicli di pagamento più lenti e la minore disciplina nei pagamenti continuano a pesare sui margini, limitando la capacità delle imprese di salvaguardare la redditività. Emerge un netto divario nelle aspettative tra la Turchia e l’Europa centrale e orientale. Le aziende turche sembrano più esposte alle pressioni sui margini e all’incertezza persistente rispetto alle loro omologhe regionali. Al contrario, le imprese dell’Europa centrale e orientale mostrano maggiore fiducia nella propria capacità di proteggere gli utili nei prossimi mesi. Tuttavia, tale fiducia rimane moderata piuttosto che forte.

È diffusa anche la preoccupazione per le pressioni macroeconomiche sul comportamento di pagamento nel settore B2B, con segnali di stress più marcati in Turchia. Il rallentamento economico è la principale preoccupazione sia in Turchia che nell’Europa centrale e orientale, a sottolineare l’ansia diffusa per l’indebolimento della domanda e il suo impatto sulla capacità di pagamento delle aziende. L’inflazione e le pressioni sui costi si collocano al secondo posto, indicando che l’aumento dei costi continua a pesare sui margini e a limitare la liquidità.

Al di là di queste sfide comuni, la Turchia mostra una maggiore esposizione ai rischi di instabilità finanziaria. Gli elevati livelli di preoccupazione riguardo alla volatilità valutaria e alle fluttuazioni dei tassi di interesse indicano un contesto finanziario più fragile, in cui le oscillazioni dei tassi di cambio e i maggiori costi di finanziamento influenzano direttamente i comportamenti di pagamento. Al contrario, le imprese dell’Europa centrale e orientale attribuiscono maggiore importanza all’instabilità geopolitica. Ciò riflette una diversa percezione del rischio, con maggiore attenzione agli shock esterni piuttosto che alla volatilità finanziaria interna.

Per una panoramica completa dei risultati dell’indagine 2026 relativa alla Turchia, scarica il rapporto specifico sul mercato dalla sezione “Documenti correlati” qui sotto. Approfondimenti sull’Europa centrale e orientale (CEE) sono disponibili nella sezione “Contenuti correlati” qui sotto.

Per scoprire come rafforzare la vostra strategia di gestione del rischio di credito, contattateci e scoprite come possiamo aiutarvi a mantenere un vantaggio competitivo.