Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Emirati Arabi Uniti

Emirati Arabi Uniti

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

Il risultato evidente del nostro sondaggio è che le aziende spagnole sono ben consapevoli del rischio di pagamento dei clienti, ma continuano a operare con sufficiente flessibilità per mantenere il flusso degli affari. Le pressioni a cui sono soggette rispecchiano quelle dell’Europa occidentale, determinate da una liquidità limitata e da condizioni economiche instabili. La risposta della Spagna combina cautela, monitoraggio attento e uso selettivo del credito in un modo che suggerisce non solo resilienza, ma anche una profonda comprensione di come contenere il rischio senza bloccare il commercio B2B.

In un'economia dominata da piccole imprese, spesso con processi di gestione del credito meno sviluppati, le aziende spagnole concedono credito principalmente laddove esiste fiducia e il rischio appare gestibile. Di conseguenza, il 47% delle vendite B2B avviene a credito, cinque punti percentuali al di sotto del benchmark dell'Europa occidentale. Nonostante il clima generale di cautela, molte aziende spagnole hanno aumentato la loro offerta di credito commerciale negli ultimi mesi in risposta alle richieste dei clienti. Ciò riflette adeguamenti selettivi alla pressione competitiva piuttosto che un cambiamento generale nella propensione al rischio.

.2026-06-03-08-46-46.png)

I termini di pagamento rimangono brevi, il che suggerisce che le imprese danno priorità a un rapido ciclo di incasso delle fatture. La maggior parte delle aziende, in linea con l'Europa occidentale, offre termini di pagamento di 30 giorni o meno e incassa i pagamenti entro tale periodo, come riflette la media dei giorni medi di incasso (DSO). Negli ultimi mesi si è verificato un certo allentamento, guidato principalmente dalle PMI. Ciò ha portato a un maggiore ricorso a termini fino a due mesi dalla fatturazione rispetto a molti mercati limitrofi.

Le imprese spagnole segnalano ritardi nei pagamenti meno spesso rispetto alle loro controparti dell’Europa occidentale. Il 61% delle aziende ne è colpito, rispetto al 77% a livello regionale. Sono meno le fatture che scadono, ben al di sotto del benchmark regionale di una su quattro pagata in ritardo. Tuttavia, quando i pagamenti subiscono ritardi, i tempi di regolamento corrispondono sostanzialmente alla media regionale. Ciò suggerisce che il rischio di pagamento B2B in Spagna appare contenuto, ma la resilienza è scarsa una volta che il pagamento viene ritardato.

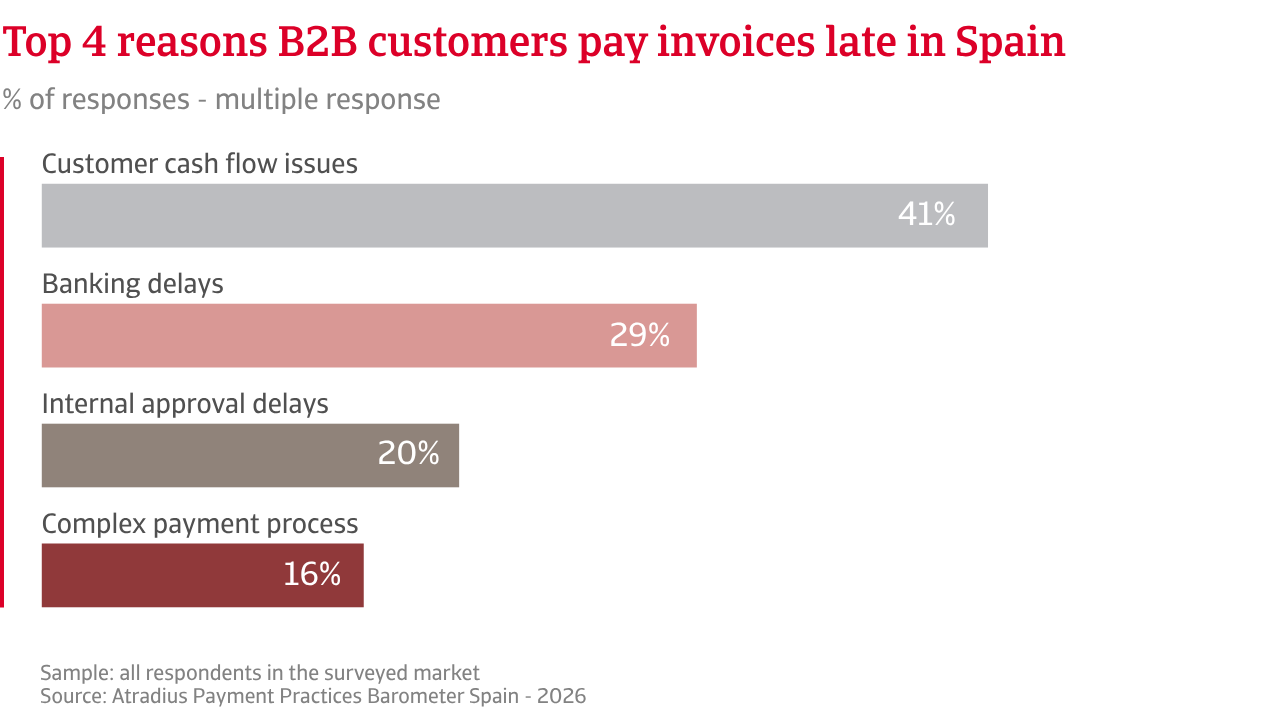

Le pressioni di liquidità sono alla base della maggior parte dei ritardi, poiché le condizioni di credito più restrittive inducono i clienti a rallentare il pagamento delle fatture. Le perdite su crediti inesigibili rimangono pari o inferiori al 2% del fatturato B2B. Un piccolo gruppo, composto principalmente da PMI nei settori dell'edilizia e del commercio, segnala percentuali più elevate, il che suggerisce la presenza di sacche di rischio concentrate che necessitano di un attento monitoraggio. Il profilo complessivo è sostanzialmente simile a quello dell'Europa occidentale.

Anche gli approcci di mitigazione del rischio differiscono da quelli dei paesi della regione. In tutta la regione, le aziende fanno maggiore affidamento su solleciti automatici, pagamenti digitali e politiche di pagamento più rigorose, il che riflette una maggiore attenzione alla prevenzione. In Spagna, l’enfasi è maggiormente posta sulla protezione. Una quota più elevata di imprese riferisce di accantonare fondi per crediti inesigibili e di ricorrere all’assicurazione del credito per attenuare l’impatto dei ritardi di pagamento. L’equilibrio riflette la quantità di rischio che le imprese sono disposte e in grado di sostenere nei propri bilanci.

In un'economia dominata dalle piccole imprese, che spesso dispongono di procedure di gestione del credito limitate, le aziende spagnole concedono credito soprattutto quando c'è fiducia e il rischio sembra gestibile.

Come le loro controparti dell’Europa occidentale, le aziende spagnole hanno operato negli ultimi anni in un contesto economico instabile. Questa esperienza plasma le aspettative per i mesi a venire: la maggior parte rimane cauta, con un livello di incertezza ancora elevato. In tutti i settori, le imprese non prevedono un miglioramento del comportamento di pagamento B2B nel breve termine e le aspettative sono più contenute rispetto a gran parte dell'Europa occidentale. I ritardi nei pagamenti B2B sono ampiamente considerati come parte del panorama operativo piuttosto che come qualcosa destinato a diminuire presto.

Le opinioni sui casi di insolvenza rafforzano questa visione cauta. La maggior parte delle aziende prevede che i livelli di insolvenza rimangano elevati nel breve termine. Alcune prevedono ulteriori aumenti, mentre molte rimangono incerte su come si evolveranno le condizioni. Gli elevati livelli di insolvenza riflettono l’impatto dell’aumento dei costi, dell’accesso più limitato ai finanziamenti e del graduale ritiro delle misure di sostegno. La riforma legislativa del 2022, che ha semplificato le procedure di insolvenza, ha inoltre reso più agevole per le imprese in difficoltà presentare istanza di fallimento.

Le aspettative sulla redditività rimangono modeste. Sebbene alcune imprese prevedano lievi miglioramenti, poche ritengono che tali guadagni dureranno. Qualsiasi miglioramento dipende dal mantenimento dei costi sotto controllo e dal pagamento puntuale da parte dei clienti. Tuttavia, le aspettative variano a seconda delle dimensioni dell’azienda. Le imprese più grandi beneficiano di flussi di ordini più stabili e di una maggiore flessibilità finanziaria. Le imprese più piccole dipendono maggiormente dalla domanda interna e risentono in modo più acuto dei ritardi di pagamento.

Le imprese spagnole prevedono che le future tendenze dei pagamenti B2B saranno determinate principalmente dalle condizioni economiche e geopolitiche generali piuttosto che da shock isolati. Le prospettive economiche della Spagna rimangono relativamente resilienti, sostenute dai consumi privati e dall’attività dei servizi, ma la crescita sta rallentando e i costi di finanziamento rimangono elevati. Si prevede che questi fattori peseranno sulla liquidità delle imprese nel breve termine, in particolare tra le PMI.

Guardando al futuro, le aziende spagnole sono meno influenzate dai timori di inflazione rispetto ad altre parti dell’Europa occidentale. L’attenzione è invece concentrata sui venti contrari macroeconomici, tra cui un significativo rallentamento e condizioni di finanziamento più restrittive. Anche le flessioni settoriali specifiche giocano un ruolo più rilevante. Anche se il credito più restrittivo e l’andamento settoriale disomogeneo continuano a rappresentare delle sfide, le imprese rimangono fiduciose riguardo alla gestione dei mesi a venire. Il sentimento prevalente non è di fiducia, ma di cautela e disponibilità a gestire la continua volatilità economica e l'incertezza commerciale.

Per una panoramica completa dei risultati del sondaggio 2026 per la Spagna e l'Europa occidentale, scarica il rapporto specifico sul mercato dalla sezione dei documenti correlati qui sotto.

Per scoprire come rafforzare la tua strategia di gestione del rischio di credito, contattaci e scopri come possiamo aiutarti a rimanere un passo avanti.