Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Emirati Arabi Uniti

Emirati Arabi Uniti

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

L’economia slovena registra una crescita moderata, trainata principalmente dalla domanda interna e da investimenti sostenuti, che forniscono una base stabile per le attività delle imprese. Tuttavia, l’inflazione rimane elevata, continuando a esercitare pressione sui costi e sui margini delle imprese. Le condizioni esterne rappresentano un'ulteriore sfida, con una domanda più debole proveniente dai principali mercati di esportazione che pesa sui risultati commerciali e crea difficoltà per l'economia slovena, altamente aperta.

In questo contesto, le aziende slovene stanno adottando un approccio prudente al credito commerciale. Meno della metà delle vendite business-to-business (B2B) viene effettuata con pagamento differito, una percentuale leggermente inferiore alla media dell’Europa centrale e orientale (CEE), sebbene il ricorso a questa pratica sia in aumento, in particolare tra le imprese edili di medie e grandi dimensioni. In vari segmenti, le imprese concedono credito in modo più sistematico per sostenere la domanda e proteggere la propria posizione nelle catene di approvvigionamento guidate dalle esportazioni.

Le politiche di pagamento seguono due approcci. La maggior parte delle aziende punta a ottenere pagamenti più rapidi offrendo termini più brevi, mentre circa un terzo concede termini più lunghi per rimanere competitiva. Ciò contribuisce a stimolare le vendite, ma esercita anche una maggiore pressione sul capitale circolante, poiché i pagamenti impiegano più tempo ad arrivare.

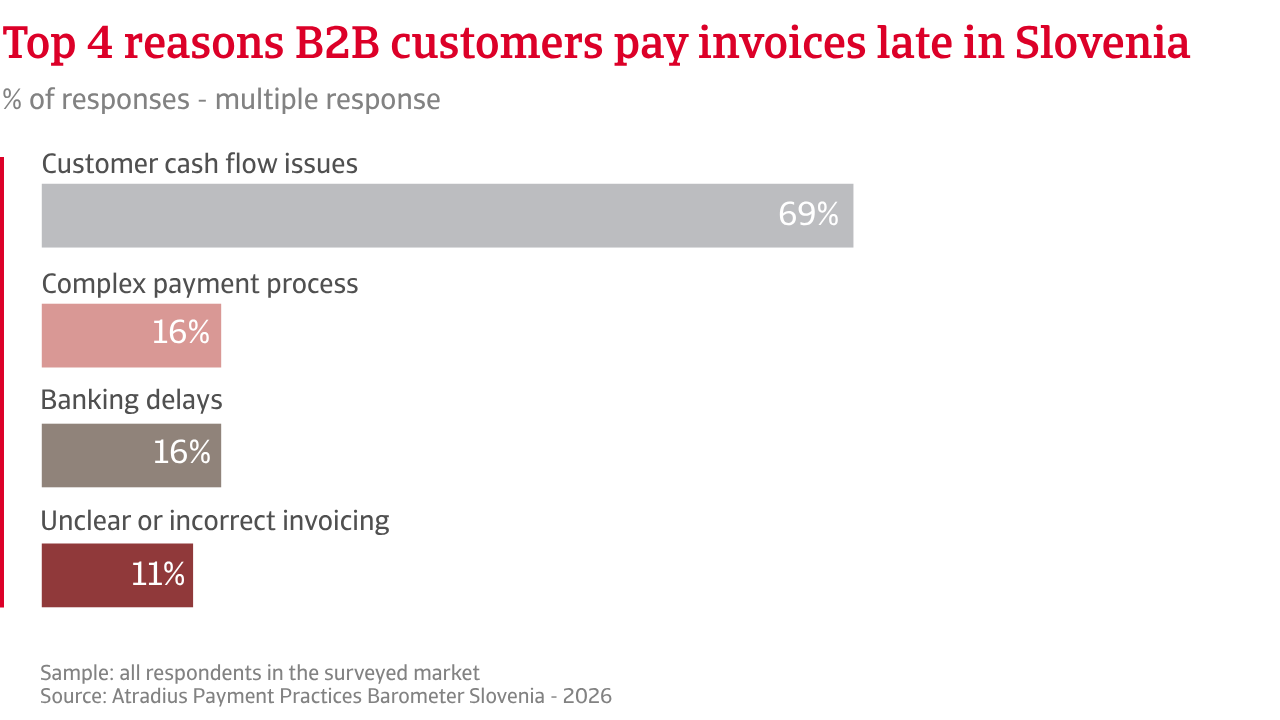

Il comportamento di pagamento dei clienti è un fenomeno diffuso in Slovenia. Più di otto aziende su dieci, in linea con la media regionale, subiscono ritardi da parte dei clienti B2B, il che mette sotto pressione il flusso di cassa giornaliero. Questi ritardi non sono distribuiti in modo uniforme. Anziché aumentare gradualmente, spesso peggiorano rapidamente una volta che i pagamenti sono in ritardo, rendendo il flusso di cassa meno stabile. Ciò aumenta la necessità di un controllo più rigoroso del credito. La causa principale è la pressione sul flusso di cassa dei clienti, aggravata da processi complessi e problemi amministrativi. La maggior parte delle aziende riesce a incassare i pagamenti più rapidamente, ma i progressi sono disomogenei. Circa due aziende su cinque devono ancora affrontare lunghi ritardi, con pagamenti che superano di gran lunga i termini concordati. Ciò porta a crediti inesigibili costanti e continui piuttosto che a perdite rare ma estreme.

Ciò è in linea con la tendenza più ampia relativa alle insolvenze. Sebbene i fallimenti aziendali abbiano registrato un andamento al rialzo negli ultimi due anni, non vengono citati come motivo principale delle cancellazioni contabili. La maggior parte delle perdite deriva da fatture che rimangono insolute per troppo tempo o da lunghe controversie. Il recupero è spesso esiguo, con molti casi che si concludono con un rimborso minimo o nullo, evidenziando carenze nel modo in cui queste situazioni vengono risolte.

Ciò potrebbe spiegare perché il flusso di cassa sia sotto pressione in Slovenia, ma rispetto al resto dell’Europa centrale e orientale (CEE) sono meno le aziende che dichiarano che ciò influisca sugli investimenti o sulle assunzioni. La maggior parte delle aziende sta adottando un approccio più proattivo al rischio, concentrandosi sul miglioramento dei processi, su una maggiore efficienza operativa e sull’utilizzo di strumenti come l’assicurazione del credito, piuttosto che limitare gli scambi commerciali.

Nel complesso, la Slovenia presenta un contesto creditizio fragile. Il credito commerciale rimane essenziale per fare affari con i clienti B2B, ma le aziende devono gestirlo con attenzione poiché devono affrontare una crescita più lenta, un’inflazione persistente e un rischio di pagamento più elevato.

Più di otto aziende su dieci, in linea con la media regionale, subiscono ritardi da parte dei clienti B2B, il che mette sotto pressione il flusso di cassa giornaliero.

Quasi la metà delle aziende slovene non prevede cambiamenti significativi nelle modalità di pagamento dei clienti B2B nei prossimi mesi. Tra quelle che invece si aspettano un cambiamento, le prospettive sono leggermente più positive rispetto a gran parte dell’Europa centrale e orientale, con alcune aziende che sperano in un miglioramento dei comportamenti di pagamento. Tuttavia, permangono evidenti pressioni. Le fatture scadute e i tempi di incasso sono ancora irregolari. I ritardi nei pagamenti riflettono principalmente problemi di liquidità dei clienti, piuttosto che difficoltà isolate. Quando i pagamenti sono in ritardo, la situazione spesso peggiora rapidamente, rendendo più difficile la gestione del flusso di cassa.

Le aspettative relative ai casi di insolvenza rafforzano questo atteggiamento cauto. Più di quattro aziende su cinque prevedono che i casi di insolvenza aumentino ulteriormente o rimangano elevati. Questo dato è molto simile alla visione prevalente in tutta l’Europa centrale e orientale (CEE). Ciò dimostra che le aziende si aspettano che la pressione sui propri clienti continui, piuttosto che migliorare a breve. Solo un numero esiguo di aziende è incerto.

Si registra, tuttavia, un atteggiamento più positivo riguardo alle prospettive di redditività. Le aziende slovene sono più fiduciose rispetto ad altre della regione riguardo al miglioramento dei margini. Ma questa visione non è molto radicata. L’inflazione e l’aumento dei costi continuano a ridurre gli utili, mentre i ritardi nei pagamenti immobilizzano la liquidità. Qualsiasi miglioramento dei margini sarà probabilmente disomogeneo, a vantaggio soprattutto delle aziende che gestiscono bene i costi e incassano rapidamente i pagamenti.

Alla domanda sulla loro opinione riguardo ai rischi che potrebbero potenzialmente compromettere i pagamenti B2B nei prossimi mesi, il rallentamento economico appare come la principale preoccupazione, ed è evidenziato da un numero maggiore di imprese in Slovenia rispetto al resto dell’Europa centrale e orientale (CEE). Ciò riflette il forte legame del Paese con le esportazioni e la domanda estera. L’inflazione e i costi di finanziamento continuano a esercitare una pressione costante, interessando una percentuale di aziende simile a quella dei mercati limitrofi. Meno aziende, al contrario, sono preoccupate dalla volatilità valutaria o dai rischi geopolitici. Ciò suggerisce che le imprese considerino gli shock esterni come più limitati.

Nel complesso, le imprese slovene prevedono un contesto di pagamenti caratterizzato da una pressione costante sul flusso di cassa, in un quadro economico fragile e in un contesto di commercio globale perturbato. Le aziende indicano che la gestione della liquidità, il rafforzamento della valutazione dei rischi e il miglioramento dei processi di pagamento rimarranno priorità centrali nei mesi a venire.

Per una panoramica completa dei risultati dell’indagine 2026 relativa alla Slovenia, scarica il rapporto specifico sul mercato dalla sezione “Documenti correlati” qui sotto. Approfondimenti sull’Europa centrale e orientale (CEE) sono disponibili nella sezione “Contenuti correlati” qui sotto.

Per scoprire come rafforzare la vostra strategia di gestione del rischio di credito, contattateci e scoprite come possiamo aiutarvi a rimanere all’avanguardia.