Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Emirati Arabi Uniti

Emirati Arabi Uniti

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

L'accesso più limitato al credito bancario, determinato da una maggiore percezione del rischio in un contesto di crescente incertezza geopolitica, ha spinto le aziende italiane a spostare il finanziamento lungo la catena di approvvigionamento, con il risultato che la quota delle vendite B2B effettuate a credito è aumentata negli ultimi mesi, sostanzialmente in linea con le tendenze dell'Europa occidentale. Le aziende italiane effettuano ora quasi due terzi delle vendite B2B a credito, ben al di sopra della media regionale, che si attesta poco sopra la metà. Questa maggiore dipendenza dal credito commerciale aumenta l’esposizione al rischio di pagamento da parte dei clienti, il che spiega perché le aziende continuino a concentrarsi sul bilanciamento del sostegno alla domanda con la necessità di proteggere la liquidità.

I termini di pagamento indicano una cultura del pagamento più lenta rispetto all’Europa occidentale. Solo due aziende italiane su cinque fissano termini entro una finestra di credito di 30 giorni, ben al di sotto della quota regionale. Molte più aziende offrono termini più lunghi, riflettendo una dipendenza dal credito esteso per sostenere le relazioni con i clienti e supportare la continuità operativa, sebbene ciò aumenti la pressione sul capitale circolante e accresca il rischio di liquidità. Il comportamento di pagamento dei clienti sembra attualmente sotto pressione, poiché le aziende italiane segnalano più spesso ritardi nei pagamenti da parte dei clienti aziendali rispetto alle loro controparti regionali. Sebbene in media un quarto delle fatture sia scaduto, in linea con la media regionale, il saldo richiede molto più tempo in Italia. Sono meno le fatture pagate entro un mese dalla scadenza e i ritardi si estendono ben oltre il benchmark regionale. Ciò evidenzia un ciclo di ritardi più persistente in Italia rispetto alla media regionale.

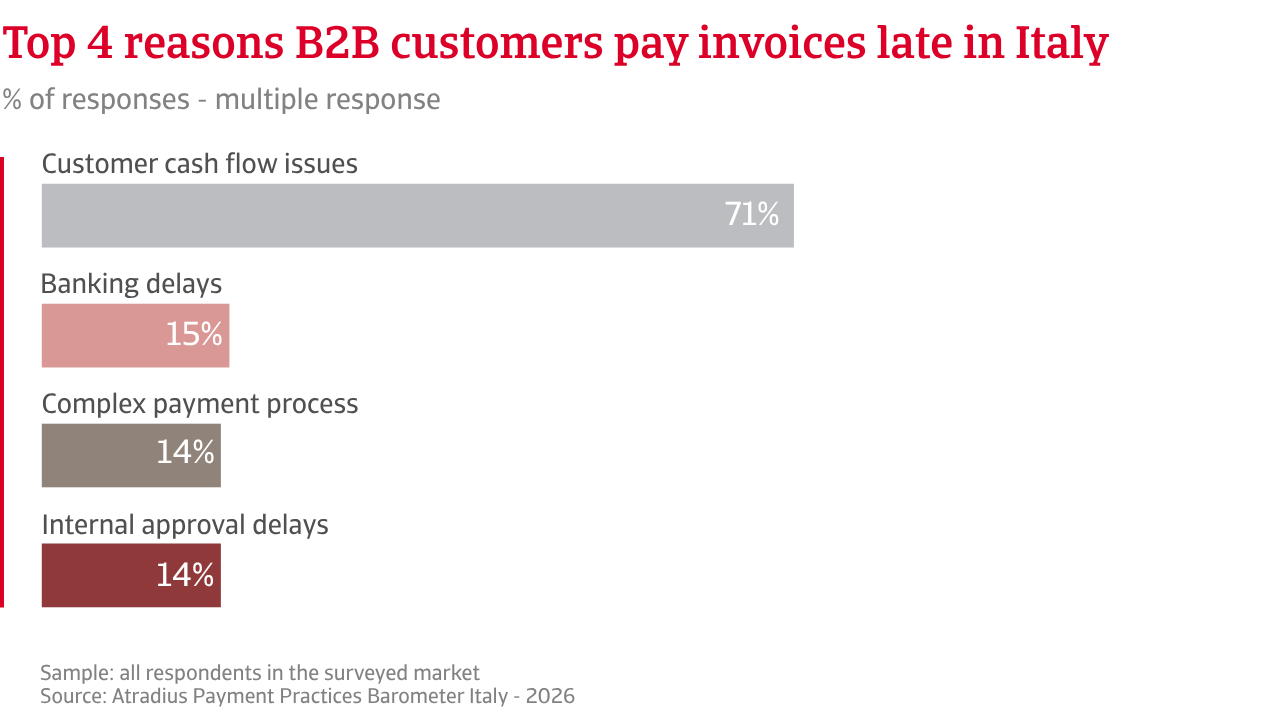

Lo stress di liquidità è la ragione principale per cui i clienti aziendali ritardano i pagamenti. Molte più aziende in Italia che in Europa occidentale affermano che i ritardi nei pagamenti sono dovuti a difficoltà di liquidità dei clienti. Ciò porta a cicli di incasso più lunghi e immobilizza il capitale circolante. Le variazioni dei Days Sales Outstanding (DSO) lo confermano, indicando un comportamento di pagamento strutturalmente più debole in Italia rispetto alla media regionale. Anche le perdite su crediti riflettono questo panorama. Una quota maggiore di aziende in Italia rispetto all’Europa occidentale segnala perdite comprese tra il 5% e il 10%, un livello che erode notevolmente i margini di profitto e indebolisce la posizione di liquidità.

L'impatto principale del rischio di pagamento dei clienti sul capitale circolante segnalato dalle aziende italiane è la riduzione della liquidità disponibile per le operazioni, poiché i ritardi nei pagamenti immobilizzano la liquidità e limitano la flessibilità operativa, mentre le controparti regionali evidenziano più spesso impatti quali una pianificazione finanziaria più rigorosa e una maggiore dipendenza dai finanziamenti esterni. Le aziende italiane e quelle dell'Europa occidentale sembrano gestire il rischio di pagamento dei clienti in modi diversi. Le aziende italiane si concentrano maggiormente sul mantenimento di un rapporto stretto con i propri clienti, monitorando attentamente i comportamenti di pagamento, rinegoziando i termini di pagamento quando necessario e trasferendo il rischio alle assicurazioni. Le aziende dell’Europa occidentale sono relativamente più propense a gestire il rischio creando riserve finanziarie, utilizzando diversi tipi di finanziamento e migliorando i processi interni quali l’automazione e i sistemi di pagamento.

In Italia, una percentuale maggiore di aziende rispetto al resto dell'Europa occidentale registra perdite comprese tra il 5% e il 10%, un livello che erode notevolmente i margini di profitto e indebolisce la posizione di liquidità.

Le prospettive economiche dell’Italia rimangono modeste, con una domanda debole, pressioni inflazionistiche e livelli di insolvenza che continuano a pesare sulla fiducia delle imprese e sulle condizioni di liquidità. In questo contesto, le aziende mostrano un atteggiamento cauto riguardo ai cambiamenti a breve termine nei comportamenti di pagamento B2B.

In Italia, molte più aziende rispetto all'Europa occidentale non prevedono alcun cambiamento significativo nei tempi di pagamento B2B, già lenti. Coloro che si aspettano un cambiamento sono più propensi a prevedere un peggioramento piuttosto che un miglioramento, il che riflette la continua preoccupazione riguardo alla solvibilità e alla liquidità dei clienti. Il sentiment generale appare più negativo in Italia che in Europa occidentale.

Un andamento simile emerge nelle aspettative relative alle insolvenze. Rispetto alle loro controparti regionali, un numero maggiore di imprese italiane non prevede alcun cambiamento a breve termine nei livelli di insolvenza, che dovrebbero rimanere elevati poiché l’aumento dei costi di produzione, i tassi di interesse elevati e le condizioni di finanziamento più restrittive continuano a pesare sulle finanze delle imprese. Tra le aziende che prevedono un cambiamento, la maggioranza prevede un aumento dei livelli di insolvenza piuttosto che un calo, mentre alcune rimangono incerte.

Le aspettative di profitto rafforzano questa prospettiva. Le aziende italiane si aspettano in gran parte che i margini rimangano sostanzialmente stabili, a livelli modesti, o diminuiscano nel breve termine, piuttosto che aumentare. Le aziende dell’Europa occidentale, al contrario, mostrano maggiore ottimismo riguardo a una ripresa della redditività. Il divario evidenzia la posizione più vincolata delle imprese italiane, che continuano a subire la pressione di costi elevati, domanda debole e liquidità più limitata.

Le aspettative di rischio seguono un andamento simile. Le aziende italiane che prevedono un deterioramento del comportamento di pagamento B2B nei prossimi mesi esprimono preoccupazione per la persistente incertezza economica, le difficoltà di liquidità dei clienti e l’aumento dei costi. Vi è inoltre preoccupazione per l’impatto sulle imprese delle tensioni geopolitiche in corso e della volatilità del mercato energetico.

Le aziende italiane temono che queste sfide possano compromettere in modo significativo i pagamenti interaziendali, aumentando il rischio che i clienti aziendali abbiano difficoltà a pagare. Sebbene le aziende dell'Europa occidentale debbano affrontare pressioni macroeconomiche simili, sembrano relativamente meno preoccupate, il che suggerisce che le prospettive rimangono più fragili in Italia che in Europa occidentale.

Per una panoramica completa dei risultati dell'indagine 2026 per l'Italia e l'Europa occidentale, scarica il rapporto specifico sul mercato dalla sezione dei documenti correlati qui sotto.

Per scoprire come rafforzare la tua strategia di gestione del rischio di credito, contattaci e scopri come possiamo aiutarti a rimanere un passo avanti.