Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Emirati Arabi Uniti

Emirati Arabi Uniti

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

Le aziende irlandesi operano in un contesto di pagamenti business-to-business (B2B) più equilibrato rispetto a molte delle loro controparti dell’Europa occidentale. In media, il 44% delle vendite B2B viene ora effettuato a credito, una percentuale inferiore al benchmark regionale. Negli ultimi mesi le aziende irlandesi hanno aumentato l’uso del credito commerciale B2B, in linea con una tendenza al rialzo più ampia a livello europeo. Ciò riflette il fatto che i clienti stanno gestendo la liquidità con maggiore attenzione, spingendo i fornitori a concedere termini di pagamento più lunghi per sostenere le vendite. La concorrenza rimane intensa, in particolare nei mercati B2B dove la domanda ha subito un rallentamento. La modesta entità dell’aumento del credito commerciale suggerisce che la propensione al rischio rimane contenuta.

I termini di pagamento in Irlanda sono sostanzialmente simili a quelli dell'Europa occidentale, con la maggior parte delle aziende che offre un periodo di credito di 30 giorni. Le aziende irlandesi, tuttavia, sono più disposte rispetto alle loro controparti della regione a concedere un credito fino a due mesi dalla fatturazione. Ciò riflette la preferenza dei fornitori di proteggere i rapporti commerciali di lunga data. Condizioni superiori a questo termine rimangono rare sia in Irlanda che in tutta l’Europa occidentale.

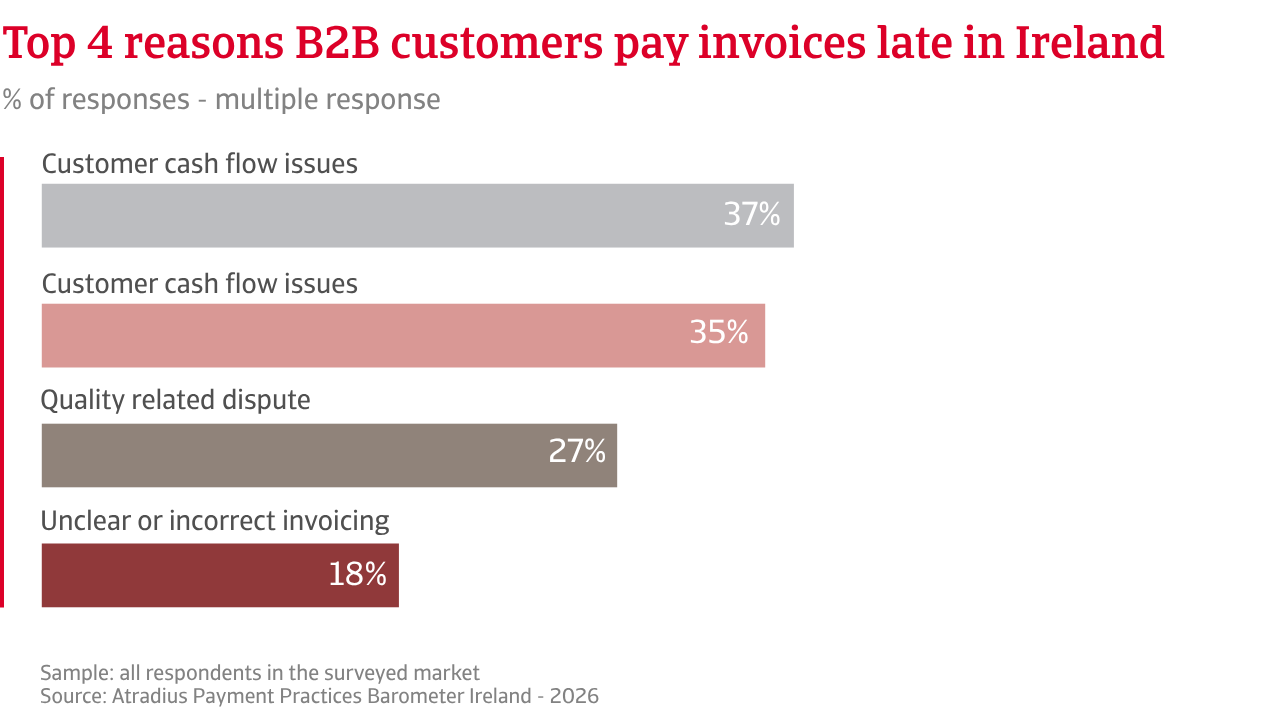

La nostra indagine rileva che il comportamento di pagamento dei clienti B2B in Irlanda sta mostrando segni di miglioramento, in netto contrasto con la tendenza generale nell’Europa occidentale. I livelli di insolvenza si stanno attenuando in Irlanda, mentre la pressione dei ritardi continua ad aumentare in tutta la regione, riflettendo le maggiori difficoltà che affliggono i clienti. Anche le ragioni dei ritardi di pagamento differiscono. Rispetto all’Europa occidentale, in Irlanda sono meno le imprese che attribuiscono i ritardi di pagamento a problemi di liquidità dei clienti. I ritardi sono invece più spesso legati a fattori operativi, quali problemi di elaborazione bancaria o fatture contestate. È importante sottolineare che le fatture scadute vengono in genere saldate entro il primo mese di mora, mantenendo il Days Sales Outstanding (DSO) sostanzialmente in linea con i termini concordati.

Le perdite su crediti rimangono contenute, poiché la maggior parte delle aziende irlandesi segnala basse cancellazioni, sebbene una minoranza significativa sia sottoposta a pressione. Lo stress sembra concentrarsi in settori specifici, piuttosto che essere sistemico. Nell’Europa occidentale le perdite sono più diffuse, riflettendo una tensione continua. I crediti inesigibili in Irlanda sono determinati principalmente dalla durata della morosità delle fatture. In tutta la regione, l’insolvenza dei clienti gioca un ruolo più significativo.

La pressione sul capitale circolante riflette questi modelli. L'impatto dei ritardi o dei mancati pagamenti è più contenuto in Irlanda, mentre le aziende dell'Europa occidentale devono affrontare tensioni più ampie e strutturali, che incidono sulla flessibilità finanziaria e operativa. Le aziende irlandesi preferiscono ricorrere all'assicurazione del credito e alla negoziazione commerciale per mitigare il rischio di mancato pagamento da parte dei clienti. Le aziende dell'Europa occidentale fanno maggiore affidamento su riserve interne, controlli più rigorosi e azioni legali, il che indica una tensione più persistente.

Le aziende irlandesi sono più disposte rispetto alle loro omologhe della regione a concedere crediti fino a due mesi dalla data di fatturazione. Ciò riflette la preferenza dei fornitori di salvaguardare i rapporti commerciali di lunga data.

Il nostro sondaggio rileva che la maggior parte delle aziende irlandesi prevede una stabilità nel comportamento di pagamento dei clienti B2B nei prossimi mesi. Una minoranza di imprese è più cauta nelle proprie previsioni, ritenendo che potrebbe verificarsi un certo deterioramento. Ciò allinea sostanzialmente l’Irlanda all’Europa occidentale, dove il sentiment delle imprese è caratterizzato dalla continuità piuttosto che da un quadro in miglioramento. Il contesto macroeconomico più ampio spiega questa cautela. Le prospettive di crescita dell'Irlanda si sono indebolite a causa del rallentamento della domanda estera e delle condizioni globali che rimangono incerte. L'inflazione grava sui costi dei fattori di produzione, che rimangono elevati, mentre i tassi di interesse continuano ad avere un impatto sul finanziamento delle imprese. L'occupazione rimane resiliente, ma la fiducia è leggermente diminuita, in particolare tra le aziende con un focus sul mercato interno.

Le aspettative di insolvenza riflettono questo equilibrio. Sebbene la maggior parte delle aziende irlandesi non preveda un cambiamento significativo negli attuali livelli di insolvenza, che rimangono contenuti e sostanzialmente stabili, in Irlanda sono più numerose rispetto all’Europa occidentale le imprese che si aspettano un aumento a breve termine dei casi di insolvenza. Ciò suggerisce una sensibilità di fondo alle condizioni di finanziamento. Le restanti aziende, con una percentuale simile alla media regionale, non esprimono un'opinione chiara, il che non fa che rafforzare il clima di incertezza. Il settore delle costruzioni continua a rappresentare una quota significativamente elevata dei casi di insolvenza, riflettendo la pressione derivante dall'aumento dei costi di finanziamento e da un calo dei progetti in cantiere.

Esiste una divergenza di opinioni sulla redditività futura tra le aziende irlandesi e quelle dell'Europa occidentale. Sebbene la maggior parte delle imprese in entrambe le aree non preveda cambiamenti significativi nel breve termine, le aziende irlandesi esprimono maggiore ottimismo riguardo alla ricostituzione dei margini. Ciò è in contrasto con l'Europa occidentale, dove il sentiment si concentra sul mantenimento della posizione piuttosto che sul recupero del terreno perduto. I potenziali cambiamenti dell'inflazione potrebbero offrire un margine di miglioramento per le aziende irlandesi, anche se la pressione sui costi persiste. Le differenze sono evidenti anche nella valutazione di ciò che determinerà il rischio di pagamento. Mentre il rallentamento economico è in cima alla lista delle preoccupazioni sia in Irlanda che nell'Europa occidentale, questo è molto più pronunciato tra le aziende irlandesi. L'inflazione e le pressioni sui costi seguono a ruota, a livelli simili in entrambi i mercati. Ciò conferma che i fattori macroeconomici dovrebbero influenzare in modo significativo il rischio di pagamento a breve termine in tutta la regione.

La divergenza più evidente, tuttavia, risiede nelle condizioni di finanziamento. Le imprese irlandesi esprimono una preoccupazione molto più forte riguardo ai costi di finanziamento, al rischio di rifinanziamento e all’esposizione al debito a tasso variabile. Il costo del denaro e la pressione economica interna dominano le prospettive. Al contrario, le aziende dell’Europa occidentale evidenziano un mix più ampio di rischi esterni e strutturali, tra cui la regolamentazione, l’esposizione transfrontaliera, le interruzioni della catena di approvvigionamento e le recessioni settoriali. Le prospettive del rischio di pagamento in Irlanda sono quindi determinate principalmente dai tassi di interesse e dall’incertezza sulla crescita. L'Europa occidentale si trova ad affrontare un panorama di rischi più ampio, determinato dalla complessità normativa e dalle tensioni geopolitiche. Per le imprese irlandesi, il comportamento di pagamento B2B sarà meno influenzato dagli shock esterni e più dal costo del capitale interno.

Per una panoramica completa dei risultati dell'indagine 2026 per l'Irlanda e l'Europa occidentale, scarica il rapporto specifico di mercato dalla sezione dei documenti correlati qui sotto.

Per scoprire come rafforzare la tua strategia di gestione del rischio di credito, contattaci e scopri come possiamo aiutarti a rimanere un passo avanti.