Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Emirati Arabi Uniti

Emirati Arabi Uniti

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

I risultati di un'indagine condotta in India delineano un contesto economico in cui i comportamenti di pagamento e la liquidità delle imprese sono sotto pressione. In questo contesto, circa la metà delle vendite B2B avviene a credito, una quota superiore alla media regionale e tra le più elevate in Asia. Ciò colloca l'India al fianco di mercati del credito commerciale più sviluppati come Singapore e più vicina al Vietnam rispetto alla maggior parte dei suoi omologhi regionali. Anche la recente espansione dell’uso del credito è stata più marcata rispetto al resto dell’Asia, trainata principalmente dalle grandi imprese industriali. Ciò riflette sia le pressioni competitive sia la necessità di sostenere l’attività commerciale in un contesto operativo più impegnativo.

I termini di pagamento si estendono in genere da uno a due mesi dalla data di fatturazione, un periodo più lungo rispetto alla maggior parte dei mercati asiatici. Ciò allunga strutturalmente il ciclo di pagamento e aumenta l’esposizione ai ritardi. Allo stesso tempo, il comportamento di pagamento nel settore B2B rimane meno stabile rispetto al resto della regione, indicando un contesto più volatile e meno prevedibile. Sebbene si segnalino miglioramenti occasionali nelle prestazioni di pagamento più spesso rispetto a un peggioramento, i ritardi rimangono diffusi. Quasi nove aziende su dieci segnalano fatture scadute, con i pagamenti in sospeso che rappresentano oltre un terzo dei crediti, un dato superiore alla media regionale.

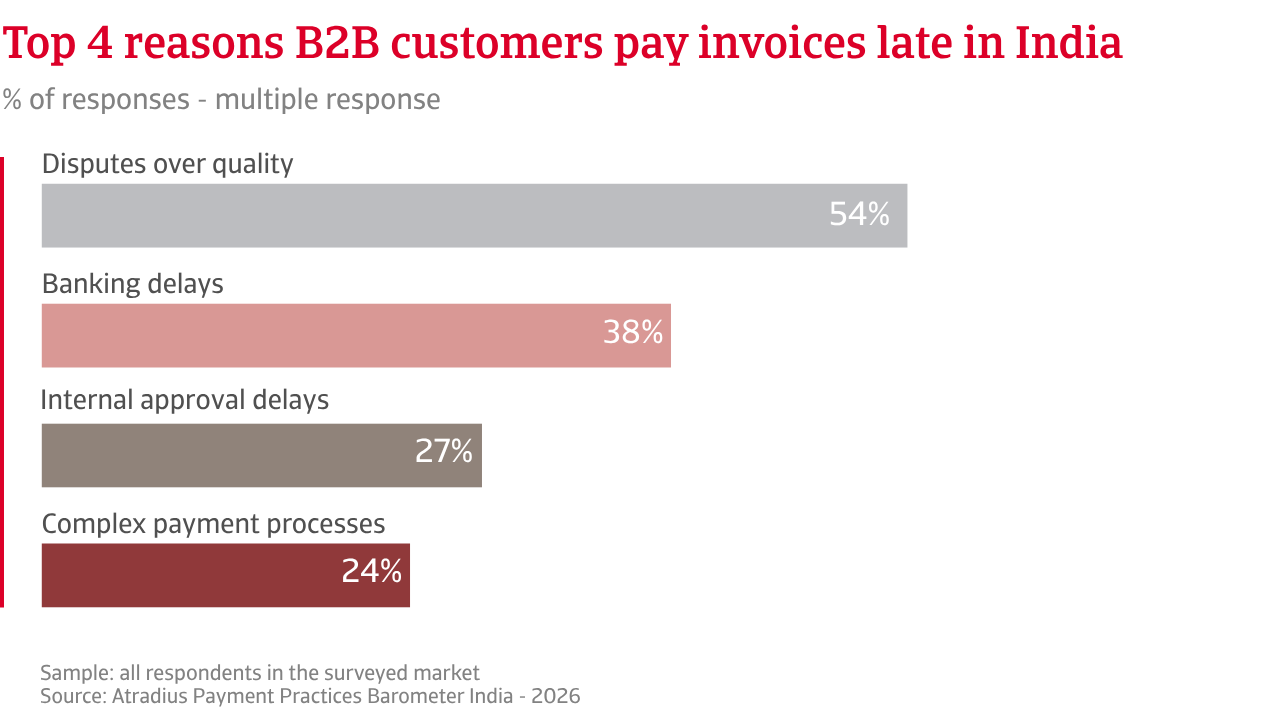

Le cause di questi ritardi evidenziano una tensione finanziaria di fondo. Le aziende indiane sono più propense rispetto alle loro controparti regionali a citare i vincoli di liquidità dei clienti come causa dei ritardi nei pagamenti. Anche gli attriti operativi, tra cui i ritardi nelle approvazioni e nelle operazioni bancarie, svolgono un ruolo più rilevante. Insieme, questi fattori creano un contesto di rischio che combina pressioni finanziarie e inefficienze procedurali, aumentando la necessità di un monitoraggio attento e di una gestione efficace del flusso di cassa.

Nonostante i termini di pagamento relativamente lunghi, il ciclo di incasso complessivo rimane efficiente rispetto alla media regionale, come dimostra l’indicatore Days Sales Outstanding (DSO), che evidenzia anche una quota significativa di pagamenti che rimangono scaduti da molto tempo. I progressi nella riduzione di questa esposizione sono stati limitati negli ultimi mesi e i ritardi a lungo termine continuano ad aumentare la probabilità di perdite.

Ciò si riflette nel profilo dei crediti inesigibili. Negli ultimi mesi, un numero maggiore di aziende segnala un aumento delle cancellazioni rispetto a una diminuzione, in linea con la situazione asiatica ma con un impatto su una quota maggiore di imprese in India. Le perdite superiori al 5% dei crediti sono più comuni, esercitando un’ulteriore pressione sul flusso di cassa e sui margini. In India, le cancellazioni dei crediti sono spesso legate a clienti che non rispondono piuttosto che a casi formali di insolvenza, rendendo più difficile il recupero. Ciò indica un contesto creditizio più complesso e meno strutturato.

L’impatto sul capitale circolante è evidente. Il rischio di pagamento compromette la pianificazione del flusso di cassa e aumenta la dipendenza dai finanziamenti esterni. Anziché essere completamente assorbita, questa pressione spesso si ripercuote lungo la catena di approvvigionamento, poiché le aziende ritardano i pagamenti ai fornitori. Di conseguenza, la flessibilità finanziaria si riduce, lasciando alle imprese minori riserve interne per gestire le esigenze di liquidità operativa.

In risposta, le imprese indiane adottano un approccio più attivo alla gestione del rischio. Fanno meno affidamento sugli accantonamenti e più sugli strumenti operativi, tra cui termini di pagamento più rigidi, pagamenti anticipati e un controllo del credito più rigoroso. Gli strumenti digitali e la diversificazione della clientela favoriscono un intervento più rapido, mentre l’uso dell’assicurazione del credito è più diffuso, in particolare tra le piccole imprese del settore industriale. Ciò riflette la necessità di proteggere il flusso di cassa in un contesto di pagamenti meno prevedibile, in un clima di incertezza riguardo alle condizioni economiche, ai flussi commerciali globali e agli sviluppi geopolitici che incidono sulle operazioni aziendali.

Circa la metà delle vendite B2B avviene a credito, una quota superiore alla media regionale e tra le più elevate dell’Asia. Ciò colloca l’India al pari di mercati del credito commerciale più sviluppati, come Singapore, e più vicina al Vietnam rispetto alla maggior parte dei suoi omologhi regionali.

Sebbene i dati attuali segnalino una pressione costante sui cicli di incasso e sull’esposizione ai crediti inesigibili, le aziende indiane, in particolare quelle di medie dimensioni e quelle del settore industriale, rimangono più ottimiste rispetto alle loro controparti asiatiche riguardo alle prospettive relative al comportamento di pagamento B2B nei prossimi mesi. Ciò suggerisce che le aziende stiano rafforzando i controlli e gestendo il rischio clienti in modo più attivo, con i primi segnali di miglioramento che si riflettono maggiormente nelle aspettative piuttosto che nei risultati attuali.

In linea con questo contesto, molte aziende in India faticano ancora a valutare con chiarezza la direzione del cambiamento. Quasi la metà prevede che i casi di insolvenza rimangano elevati, in linea con la quota regionale, il che indica una tensione persistente nel panorama imprenditoriale. Allo stesso tempo, rispetto all’Asia, sono meno le aziende che prevedono un ulteriore aumento dei casi di insolvenza, il che suggerisce aspettative più caute. Una quota relativamente maggiore di imprese segnala inoltre incertezza, evidenziando una visibilità limitata su come le condizioni potrebbero evolversi nel breve termine.

Le aspettative di un miglioramento della redditività nei mesi a venire rimangono diffuse. Tuttavia, a ciò si affiancano pressioni persistenti dovute a ritardi nei pagamenti, vincoli di liquidità e aumento dei crediti inesigibili. Questo contrasto evidenzia un divario tra le tensioni attuali e la fiducia per il futuro, con le aziende che si aspettano che una gestione più rigorosa del rischio clienti, una maggiore disciplina nei recuperi crediti e misure operative sosterranno gradualmente le prestazioni, anche se le condizioni di fondo rimangono difficili.

Alla domanda sui principali rischi che dovrebbero influenzare le prospettive relative al comportamento di pagamento B2B nei prossimi mesi, le aziende indiane individuano una combinazione leggermente diversa rispetto all’Asia, ponendo maggiore enfasi sulle pressioni economiche interne e sulle interruzioni operative. Questa attenzione riflette la realtà di un mercato in cui il rischio di pagamento è strettamente legato alle condizioni commerciali sul campo. La preoccupazione per il rallentamento economico è più marcata, rafforzando le aspettative di una pressione continua sul flusso di cassa e sull’andamento dei pagamenti. Al contrario, le preoccupazioni relative all’inflazione sono meno acute, mentre le opinioni sul rischio di tasso d’interesse rimangono sostanzialmente in linea con il resto della regione.

I rischi operativi sono più evidenti in India, dove un numero maggiore di aziende indica i cambiamenti normativi e le interruzioni della catena di approvvigionamento come principali motivi di preoccupazione. Questi fattori evidenziano l’importanza di gestire l’incertezza quotidiana nelle condizioni commerciali. Al contrario, il rischio di sicurezza informatica viene citato meno frequentemente rispetto al resto dell’Asia, il che suggerisce che le aziende attribuiscano un’importanza relativamente minore alle minacce legate ai sistemi e maggiore alle sfide commerciali e operative. Il rischio di frode rimane sostanzialmente coerente sia in India che nella regione in generale.

Nel complesso, il profilo di rischio in India è più strettamente legato all’economia reale e alle dinamiche operative che a fattori puramente finanziari o sistemici. Ciò rafforza le pressioni sulla liquidità già evidenti nel mercato e sottolinea l’importanza di una gestione attiva e disciplinata del rischio di pagamento dei clienti. Con il progredire dell’anno, le imprese ricorreranno probabilmente in misura crescente a interventi tempestivi, a un monitoraggio più rigoroso e a un controllo del credito più stringente per orientarsi in un contesto complesso e salvaguardare la redditività.

Per una panoramica completa dei risultati dell’indagine 2026 relativa all’India, scarica il rapporto specifico sul mercato dalla sezione “Documenti correlati” qui sotto. Approfondimenti sull’Asia sono disponibili nella sezione “Contenuti correlati” qui sotto.

Per scoprire come rafforzare la vostra strategia di gestione del rischio di credito, contattateci e scoprite come possiamo aiutarvi a mantenere un vantaggio competitivo.