Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Emirati Arabi Uniti

Emirati Arabi Uniti

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

Il panorama del credito commerciale in Cina riflette una risposta cauta alle prospettive economiche più deboli e alle crescenti difficoltà di liquidità delle imprese. I dati dell’indagine mostrano che le vendite a credito verso clienti business-to-business (B2B) rappresentano meno di due transazioni su cinque. Ciò colloca la Cina al primo posto tra i paesi asiatici con il minor ricorso al credito commerciale B2B, sostanzialmente in linea con Hong Kong e leggermente al di sotto della media di Taiwan, mentre gli altri mercati esaminati nella regione registrano quote significativamente più elevate. Questo andamento evidenzia un atteggiamento più avverso al rischio da parte dei fornitori cinesi.

Sebbene l’utilizzo del credito commerciale abbia registrato un leggero aumento negli ultimi mesi, tale incremento è stato più contenuto rispetto al resto dell’Asia, a sottolineare una continua attenzione nel limitare l’esposizione al rischio di pagamento da parte dei clienti in un contesto operativo difficile.

Questa cautela si riflette nelle politiche di pagamento. La Cina mostra una preferenza più marcata per termini di pagamento più brevi rispetto alla media regionale, confermando un approccio più cauto e avverso al rischio nei confronti di politiche di pagamento permissive rispetto a quello dei paesi della regione. Una quota maggiore dei pagamenti ha scadenza entro un mese, mentre i termini fino a due mesi sono meno comuni rispetto al resto della regione. I termini più lunghi rimangono sostanzialmente in linea con quelli asiatici, ma vengono concessi in modo più selettivo, spesso riservati a rapporti commerciali consolidati.

Nel complesso, i fornitori cinesi sostengono il commercio B2B attraverso il credito, ma si distinguono per un rigoroso controllo del rischio di pagamento, rispecchiando modelli osservati in Giappone. Ciò porta a una chiara priorità: proteggere il flusso di cassa piuttosto che sostenere le vendite attraverso termini più flessibili. Il contesto macroeconomico rafforza questa posizione. Il rallentamento della domanda interna, le condizioni esterne più deboli e l’accresciuta incertezza geopolitica continuano a pesare sulla fiducia delle imprese. Questo contesto incoraggia le aziende a salvaguardare la liquidità, inasprendo le condizioni di credito nonostante le pressioni competitive.

Nonostante il mantenimento di termini di pagamento più rigidi e un approccio più cauto al credito commerciale, in Cina sono molte più le aziende rispetto al resto della regione a segnalare un peggioramento del comportamento di pagamento dei clienti B2B negli ultimi mesi. Sono meno numerose quelle che segnalano l’assenza di cambiamenti, il che indica un contesto dei pagamenti più instabile, mentre le restanti segnalano un miglioramento, sostanzialmente in linea con il trend regionale. Ciò crea un panorama più disomogeneo, in cui il comportamento di pagamento migliora per alcuni clienti ma peggiora per altri, rafforzando il quadro frammentato già evidente sul mercato.

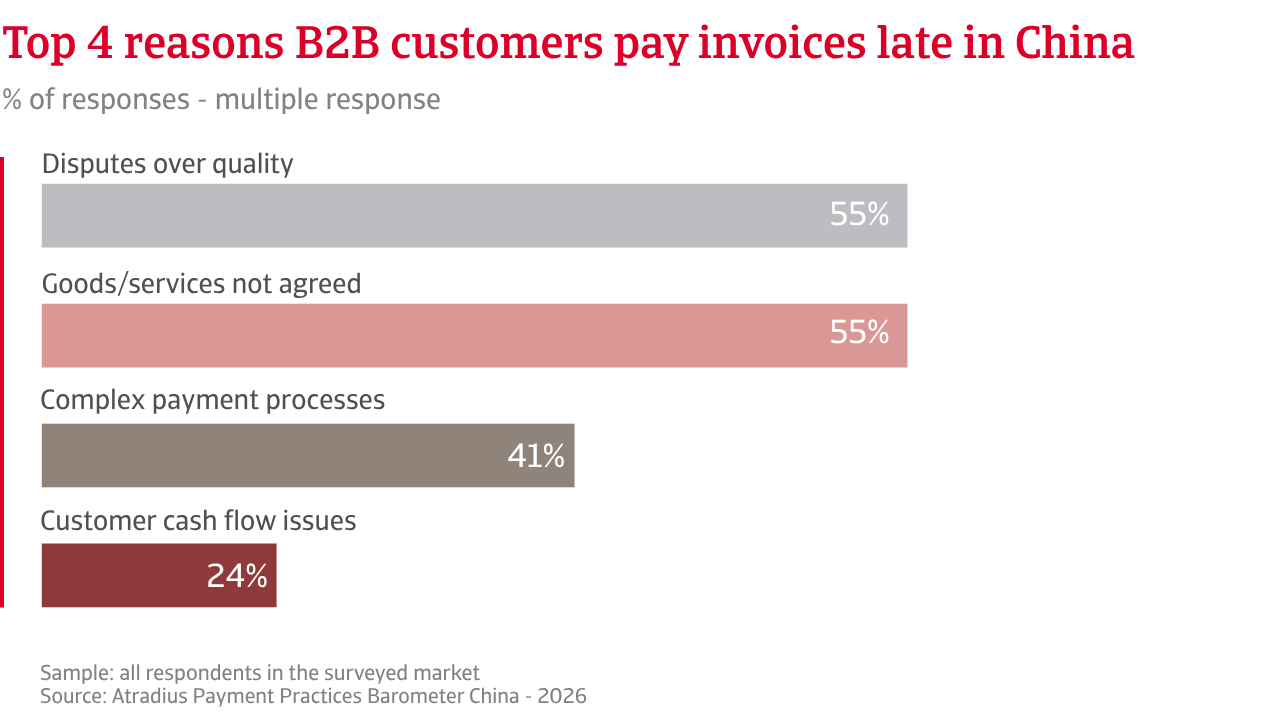

A conferma di ciò, più di quattro fornitori cinesi su cinque, in particolare nel settore delle costruzioni, segnalano ritardi nei pagamenti da parte dei clienti aziendali, con circa un terzo delle fatture scadute, una percentuale superiore alla media regionale. Tra i mercati oggetto dell’indagine, la Cina si colloca tra i più colpiti dai ritardi nei pagamenti, con solo Taiwan e l’India che registrano livelli più elevati. I dati sulle tendenze indicano un andamento al rialzo dei crediti B2B scaduti negli ultimi mesi, suggerendo che i ritardi di pagamento si stanno diffondendo sempre più in Cina ed evidenziando un chiaro divario tra i termini di pagamento offerti dai fornitori e l’effettivo comportamento di pagamento.

I dati relativi ai giorni medi di incasso (DSO) confermano questo andamento. Sebbene la maggior parte delle fatture B2B in Cina venga ancora incassata entro un mese, una quota significativa richiede più tempo per essere saldata, con un numero di pagamenti che si protrae oltre i due mesi superiore a quanto suggerirebbero i termini di pagamento concordati. Ciò indica che, una volta che si verificano i ritardi, questi tendono ad allungare significativamente i cicli di incasso. A differenza di altri mercati, i ritardi nei pagamenti in Cina sono determinati meno da vincoli di liquidità e più da controversie relative alla qualità e alla consegna, che rallentano il saldo. Di conseguenza, l’andamento degli incassi è disomogeneo, con pagamenti più rapidi per alcuni clienti B2B e ritardi più lunghi per altri.

Una rigorosa gestione del credito non mitiga completamente il rischio di crediti inesigibili. In Cina, una percentuale di aziende superiore rispetto al resto dell’Asia segnala perdite su crediti superiori al 5% dei crediti in essere, il che riflette i casi in cui i pagamenti in forte ritardo si trasformano in perdite. Le cancellazioni dal bilancio sono il più delle volte legate a controversie legali, a conferma del fatto che i ritardi nei pagamenti derivano in genere da disaccordi sulla qualità e sulla consegna piuttosto che da difficoltà finanziarie. Il ruolo relativamente limitato dell’anzianità dei crediti come motivo delle cancellazioni suggerisce che le perdite tendono a verificarsi prima che le fatture diventino molto vecchie. Ciò è in linea con il quadro generale, in cui i pagamenti vengono o risolti o degenerano rapidamente in insolvenze.

In Cina, una percentuale maggiore di aziende rispetto al resto dell’Asia segnala perdite su crediti superiori al 5% dei crediti in essere, il che riflette i casi in cui i pagamenti in ritardo da tempo si trasformano in perdite.

Le conseguenze sul capitale circolante sono significative. Le imprese cinesi devono affrontare pressioni sul flusso di cassa simili a quelle del resto dell’Asia, ma sono meno propense a ricorrere a finanziamenti esterni o a ritardare i pagamenti ai fornitori. L’impatto principale del rischio di pagamento da parte dei clienti sul capitale circolante consiste invece in un forte vincolo agli investimenti e alla crescita, il che suggerisce che le imprese tendano ad assorbire internamente le tensioni finanziarie piuttosto che trasferirle lungo la catena di approvvigionamento. Una gestione della liquidità rigorosamente controllata limita l’impatto del rischio, ma evidenzia anche un chiaro compromesso, in cui la stabilità finanziaria viene raggiunta a scapito della crescita aziendale.

Le strategie di mitigazione del rischio riflettono questo equilibrio. Le imprese cinesi si concentrano sulla prevenzione del rischio di pagamento, inasprendo i termini, offrendo incentivi per i pagamenti anticipati e ricorrendo all’assicurazione del credito in misura maggiore rispetto alle loro controparti regionali. Questa combinazione consente alle aziende di proteggersi da esiti imprevedibili in un contesto di pagamenti caratterizzato da controversie e ritardi prolungati.

Il sistema di credito commerciale cinese è quindi caratterizzato dal controllo del credito e da un approccio selettivo al commercio a credito con i clienti B2B. I fornitori cinesi mantengono uno stretto controllo sull’esposizione al rischio di pagamento, sebbene i continui ritardi nei pagamenti e l’aumento del rischio di mancato pagamento sembrino pesare fortemente sui profitti e sugli investimenti.

La maggior parte delle imprese in Cina non prevede alcun cambiamento significativo nel comportamento di pagamento B2B nei prossimi mesi. Tra quelle che anticipano un cambiamento, sono più numerose le aziende che si aspettano un leggero miglioramento piuttosto che un peggioramento, in linea con le aspettative generali in tutta l’Asia. Tuttavia, il clima in Cina rimane più cauto, riflettendo l’incertezza sul ritmo di un’eventuale ripresa. Questa cautela deriva dai modelli di pagamento osservati di recente, in cui i continui ritardi nei pagamenti e le cancellazioni dei crediti inesigibili continuano a pesare sulla fiducia delle imprese, suggerendo che qualsiasi miglioramento sarà probabilmente graduale. Le prospettive indicano quindi progressi più lenti e meno certi in Cina rispetto al resto della regione.

Tale incertezza è rafforzata dalle previsioni relative alle insolvenze. In tutta l’Asia, le opinioni sono più equamente divise tra stabilità e ulteriori aumenti, mentre in Cina un numero maggiore di aziende prevede un aumento delle insolvenze nei mesi a venire, il che indica un contesto di pagamento sottostante significativamente più debole. Ciò contribuisce a spiegare perché le aziende cinesi prevedano una ripresa più disomogenea nei comportamenti di pagamento B2B nel corso dell’anno, con miglioramenti che probabilmente si verificheranno parallelamente a tensioni persistenti tra i clienti B2B più vulnerabili.

Le aspettative di redditività rispecchiano questa opinione. In Cina, sono meno le aziende che prevedono che gli utili rimangano invariati, il che indica una maggiore volatilità della domanda e delle condizioni di pagamento. Mentre alcune imprese, in particolare le grandi aziende industriali, beneficiano di un controllo del credito più rigoroso e di incassi relativamente rapidi che sostengono la crescita degli utili, un gruppo significativo di aziende più piccole deve affrontare un rischio di pagamento elevato. Ciò aumenta la probabilità di un’erosione dei margini e spiega perché in Cina un numero maggiore di aziende si aspetti un calo della redditività rispetto al resto dell’Asia.

Quando viene chiesto loro di indicare i rischi che, secondo le loro previsioni, potrebbero compromettere gravemente i comportamenti di pagamento B2B nei mesi a venire, le aziende di tutta l’Asia tendono a concentrarsi su minacce macroeconomiche quali il rallentamento economico e l’inflazione. Al contrario, le aziende cinesi attribuiscono maggiore importanza ai rischi operativi e non finanziari, in particolare alla sicurezza informatica e alle frodi, che vengono citate con frequenza molto maggiore rispetto al resto della regione. Anche l’instabilità geopolitica riveste un ruolo più rilevante in Cina, mentre le interruzioni della catena di approvvigionamento e le flessioni settoriali specifiche sono considerate meno critiche.

Ciò evidenzia un contesto di rischio di pagamento significativamente diverso. In Cina, le perturbazioni sono determinate meno dalle condizioni economiche generali e più da problemi pratici e quotidiani legati alle modalità di esecuzione delle transazioni commerciali. Ciò induce le aziende cinesi a rafforzare il controllo del credito e a concentrarsi sulla prevenzione del rischio, poiché le sfide derivano più dalle operazioni che dall’economia in senso lato.

Per una panoramica completa dei risultati dell’indagine 2026 relativa alla Cina, scarica il rapporto specifico sul mercato dalla sezione “Documenti correlati” qui sotto. Approfondimenti sull’Asia sono disponibili nella sezione “Contenuti correlati” qui sotto.

Per scoprire come rafforzare la vostra strategia di gestione del rischio di credito, contattateci e scoprite come possiamo aiutarvi a rimanere all’avanguardia.