Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Emirati Arabi Uniti

Emirati Arabi Uniti

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

Le prospettive macroeconomiche della Bulgaria indicano una crescita stabile ma in rallentamento, sostenuta dalla domanda interna ma frenata dall’inflazione, da una fiducia più debole e dall’incertezza esterna. Sebbene le pressioni sui prezzi si siano attenuate, continuano a pesare sui costi e sulla liquidità. I rischi di insolvenza rimangono contenuti ma stanno aumentando leggermente, riflettendo condizioni finanziarie più restrittive e andamenti settoriali disomogenei. Il risultato è un contesto operativo più fragile.

In questo contesto, il credito commerciale rimane fondamentale. Più della metà delle vendite business-to-business (B2B) avviene a credito, una percentuale superiore alla media dell’Europa centrale e orientale (CEE), con le PMI del settore manifatturiero che risultano le più attive. L’utilizzo del credito è in aumento in tutta la regione, sebbene le imprese bulgare lo concedano con maggiore cautela. Ciò riflette la necessità di sostenere le vendite proteggendo al contempo la liquidità in un contesto di domanda ancora incerto.

Questa cautela è evidente nei termini di pagamento. Le aziende bulgare preferiscono termini brevi, con un numero maggiore di imprese rispetto all’Europa centrale e orientale (CEE) che fissano scadenze entro 30 giorni dalla fatturazione. I termini più lunghi sono meno comuni e limitati in gran parte ai piccoli produttori. Si sta emergendo una certa flessibilità per sostenere le relazioni con i clienti, ma ciò aumenta anche l’esposizione ai ritardi se non gestita con attenzione.

I ritardi di pagamento rimangono diffusi, con circa l’80% delle aziende che segnala fatture scadute, una percentuale leggermente inferiore al livello regionale. La differenza principale risiede nella distribuzione. La Bulgaria presenta un quadro più eterogeneo, con un numero maggiore di aziende che segnala livelli sia molto bassi che molto elevati di crediti scaduti. Ciò indica una forte disciplina in una parte del mercato, ma gravi difficoltà finanziarie in altre. I tempi di pagamento rafforzano questo contrasto. Le fatture scadute vengono pagate più spesso dopo oltre un mese di ritardo rispetto all’Europa centrale e orientale (CEE), mentre i ritardi più lunghi rimangono contenuti. Tuttavia, ciò ha portato a tempi di incasso più lunghi, in particolare in segmenti specifici, tra cui spicca quello delle costruzioni.

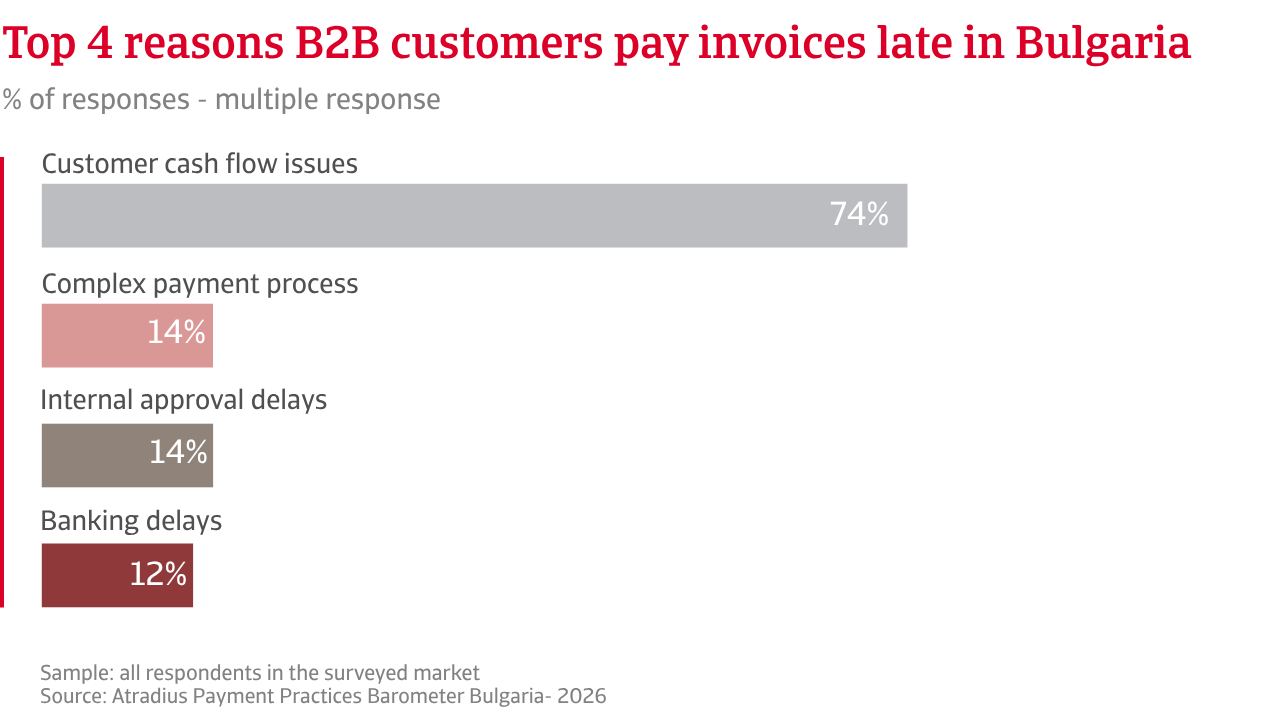

I fattori alla base dei ritardi nei pagamenti indicano chiaramente una tensione di liquidità. Le imprese bulgare citano le pressioni finanziarie sui clienti più spesso rispetto alle controparti dell’Europa centrale e orientale (CEE), mentre le questioni operative giocano un ruolo minore. I ritardi sono quindi dovuti a vincoli finanziari piuttosto che a inefficienze operative.

L’andamento dei crediti inesigibili rimane contenuto. Si registra un certo aumento, in linea con il rallentamento dei pagamenti, ma meno pronunciato rispetto all’Europa centrale e orientale. Le perdite sono determinate principalmente da controversie e dall’inattività dei clienti, il che suggerisce che i rischi vengano ancora gestiti prima di trasformarsi in cancellazioni contabili.

Come mostrano i dati dell’indagine, le imprese bulgare assorbono l’impatto del rischio di pagamento sul capitale circolante principalmente ricorrendo in misura maggiore al finanziamento esterno, come riferito da oltre un terzo delle imprese. Sono meno le imprese che segnalano difficoltà operative, il che suggerisce un certo controllo sulla liquidità quotidiana. Tuttavia, una maggiore dipendenza dai finanziamenti riduce la flessibilità finanziaria e segnala una pressione sottostante. Un numero significativo di aziende fa inoltre affidamento sulle riserve interne per assorbire potenziali perdite, mentre il ricorso all’assicurazione del credito rimane nettamente inferiore rispetto all’Europa centrale e orientale (CEE).

Il credito commerciale continua a rivestire un ruolo centrale. Più della metà delle vendite business-to-business (B2B) avviene a credito, una percentuale superiore alla media dell’Europa centrale e orientale (CEE), con le PMI del settore manifatturiero che registrano l’attività maggiore.

Le prospettive economiche in Bulgaria rimangono caute. Un numero significativamente maggiore di aziende rispetto al resto della regione dell’Europa centrale e orientale (CEE) prevede scarsi miglioramenti nel comportamento di pagamento B2B nei prossimi mesi. Coloro che prevedono un cambiamento ritengono che questo deriverà da clienti finanziariamente più solidi piuttosto che da un miglioramento generale delle condizioni di mercato.

Sia nell’Europa centrale e orientale che in Bulgaria, circa la metà delle imprese prevede un aumento dei casi di insolvenza nei prossimi mesi, mentre circa un terzo ritiene che i livelli attuali rimarranno elevati. Ciò rafforza l’opinione, diffusa soprattutto tra le aziende bulgare, che le difficoltà finanziarie continueranno a persistere a lungo. Il maggiore pessimismo in Bulgaria evidenzia una maggiore preoccupazione riguardo alla fragilità del contesto imprenditoriale, il che sottolinea la necessità di un attento monitoraggio del rischio di credito, anche se il comportamento di pagamento potrebbe mostrare limitati segnali di stabilizzazione.

Le aspettative di profitto rimangono contrastanti. In Bulgaria, quasi un quarto delle imprese prevede un calo dei margini, a conferma della pressione in atto sulla redditività. Rispetto alla regione dell’Europa centrale e orientale nel suo complesso, dove un numero minore di aziende prevede una contrazione, la Bulgaria appare più esposta al rischio di ribasso. In tutta la regione, l’incertezza rimane il sentimento più diffuso, ma il bilancio dei rischi è chiaramente meno favorevole nel mercato bulgaro.

Alla domanda sui principali rischi che potrebbero compromettere il comportamento di pagamento B2B nei prossimi mesi, le aziende bulgare indicano un’ampia gamma di sfide. Si prevede che l’inflazione, il rallentamento economico e l’instabilità geopolitica continuino a pesare fortemente sull’andamento dei pagamenti. L’elevata preoccupazione per il rischio di frode evidenzia inoltre le vulnerabilità operative sottostanti. Al contrario, le imprese dell’Europa centrale e orientale si concentrano in modo più specifico sulle pressioni macroeconomiche, con il rallentamento economico e l’inflazione che rimangono i rischi dominanti.

Nel complesso, le prospettive indicano che la Bulgaria si trova ad affrontare un contesto di rischio più complesso ed esposto. Mentre le imprese di tutta la regione devono far fronte a pressioni macroeconomiche, le aziende bulgare si trovano ad affrontare una gamma più ampia di sfide. Ciò le rende più sensibili agli shock e le induce a mantenere una visione più cauta.

Per una panoramica completa dei risultati dell’indagine 2026 relativa alla Bulgaria, scarica il rapporto specifico sul mercato dalla sezione “Documenti correlati” qui sotto. Approfondimenti sull’Europa centrale e orientale (CEE) sono disponibili nella sezione “Contenuti correlati” qui sotto.

Per scoprire come rafforzare la vostra strategia di gestione del rischio di credito, contattateci e scoprite come possiamo aiutarvi a mantenere un vantaggio competitivo.