Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Emirati Arabi Uniti

Emirati Arabi Uniti

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

La pressione sul settore dei pagamenti business-to-business (B2B) in Belgio è in aumento. I risultati di un'indagine indicano che, negli ultimi mesi, il panorama del rischio di credito commerciale è diventato relativamente più fragile in Belgio rispetto a gran parte dell'Europa occidentale. Il 54% delle vendite B2B in Belgio avviene ora a credito, una quota leggermente superiore rispetto all'Europa occidentale. Ciò sostiene la domanda, ma aumenta l'esposizione dei fornitori al rischio di mancato pagamento da parte dei clienti in un contesto di scarsa liquidità. In Belgio, rispetto all’Europa occidentale, un numero maggiore di aziende fissa i termini di pagamento a 30 giorni dalla fatturazione, il che contribuisce a limitare l’esposizione del capitale circolante pur mantenendo i rapporti commerciali. I pagamenti vengono incassati in media poco oltre questo periodo, come riflette l’indice Days Sales Outstanding (DSO) a livello di mercato. Ciò indica che molte aziende, principalmente PMI del settore commerciale, continuano a prorogare i termini di pagamento per sostenere l’attività, il che può aumentare l’esposizione al rischio di pagamento.

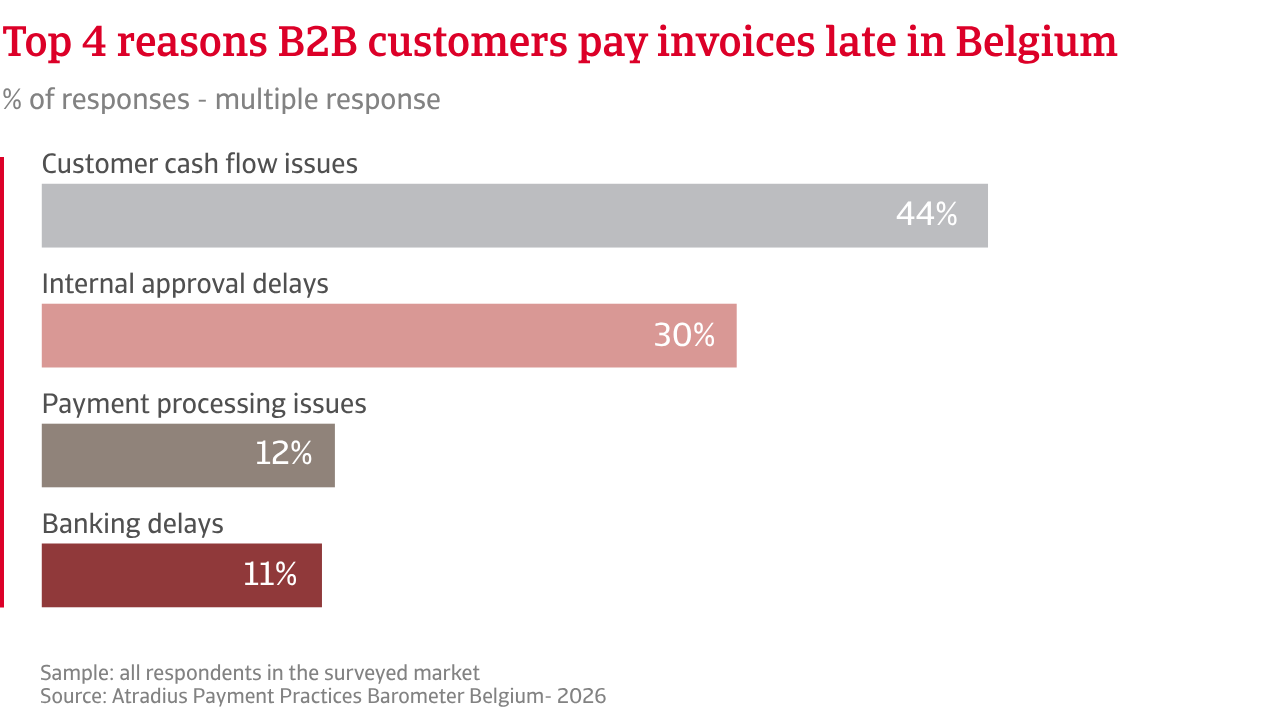

L’economia belga è cresciuta a un ritmo moderato negli ultimi mesi. Il flusso di cassa delle imprese rimane limitato. Le turbolenze geopolitiche e la debole domanda globale aggiungono pressione, spingendo le imprese a trattenere la liquidità più a lungo e ad allungare i tempi di pagamento. Ciò ha contribuito a un netto deterioramento del comportamento di pagamento B2B sul mercato. L’84% dei fornitori belgi, una percentuale superiore alla media dell’Europa occidentale, segnala ora ritardi da parte dei clienti B2B. Le fatture scadute rappresentano circa il 28% del fatturato B2B fatturato, appena al di sopra del benchmark di un quarto per l’Europa occidentale. I risultati dell’indagine mostrano che poco più di due aziende su cinque in Belgio, sostanzialmente in linea con il benchmark dell’Europa occidentale, fanno ora affidamento sui ritardi di pagamento per alleviare la pressione sulla liquidità. Le imprese edili e commerciali sono le più propense a ricorrere a questa pratica.

.2026-06-03-08-40-41.png)

Le perdite per crediti inesigibili in Belgio sono aumentate negli ultimi mesi, determinate principalmente dall’insolvenza, dall’inattività o dall’irraggiungibilità dei clienti, in particolare tra le PMI del settore commerciale. Quasi lo stesso numero di aziende in Belgio e nell’Europa occidentale segnala perdite contenute fino all’1% del fatturato B2B fatturato, mentre un numero inferiore segnala perdite fino al 2% rispetto al benchmark dell’Europa occidentale. Il quadro cambia a livelli di perdita più elevati, poiché in Belgio quasi il doppio delle imprese rispetto all’Europa occidentale segnala perdite su crediti inesigibili fino al 5% e oltre. Livelli di perdita più elevati erodono direttamente il capitale circolante e riducono la capacità finanziaria, in particolare delle PMI che già devono far fronte a una liquidità limitata. In questo contesto, un terzo delle aziende segnala una riduzione della liquidità disponibile per le operazioni e più di un quarto ricorre a finanziamenti esterni per colmare i deficit di liquidità.

La continua pressione sul flusso di cassa derivante dai ritardi nei pagamenti, insieme agli incassi che si protraggono oltre i termini di pagamento, sta influenzando le scelte di gestione del rischio di credito in Belgio. I risultati dell’indagine mostrano che le aziende belghe attribuiscono grande importanza all’assicurazione del credito e alla gestione attiva del credito per limitare l’impatto del rischio di pagamento. A ciò si aggiunge un maggiore ricorso a termini di pagamento garantiti rispetto all’Europa occidentale. Il ricorso relativamente minore alle riserve per crediti inesigibili suggerisce una scarsa propensione ad assorbire le perdite internamente. Nel loro insieme, queste pratiche indicano una chiara preferenza per limitare l’esposizione in anticipo piuttosto che gestire le perdite una volta che si sono verificate, in particolare tra le PMI e nei settori esposti al commercio.

Nel corso dell’anno, le imprese belghe prevedono un peggioramento delle abitudini di pagamento. Le PMI dei settori commercio ed edilizia si attendono un aumento del rischio di insolvenza dei clienti, in un contesto di minore liquidità disponibile e tempi di incasso più lunghi

Il Belgio si avvia ai prossimi mesi con un panorama dei pagamenti più debole rispetto alla maggior parte dell'Europa occidentale. Sono più le aziende che prevedono un deterioramento del comportamento di pagamento B2B nel breve termine piuttosto che un miglioramento, in particolare tra le PMI del commercio e dell'edilizia. Questi settori prevedono un aumento del rischio di pagamento da parte dei clienti e una crescente pressione sulla liquidità. Anche la fiducia nella redditività a breve termine si sta indebolendo. Sebbene alcune aziende prevedano ancora un miglioramento dei margini, il clima generale è molto più moderato. Al contrario, il clima in tutta l’Europa occidentale è più solido, il che suggerisce che le aziende abbiano margine per proteggere i propri profitti. Il contrasto rafforza l’idea che il Belgio stia entrando in una fase più impegnativa del ciclo, con meno margine di manovra e una maggiore sensibilità alla pressione sui costi e ai ritardi nei pagamenti.

Esiste una chiara differenza nelle aspettative sui livelli di insolvenza tra il Belgio e il resto dell’Europa occidentale. Una quota maggiore di aziende belghe prevede un aumento delle insolvenze, riflettendo le tensioni in atto in alcuni settori dell’economia in cui la conversione di cassa sta rallentando. L’edilizia è il punto di pressione più evidente. Le aziende di questo settore, insieme a quelle del commercio, affermano che l’impatto del rischio di pagamento da parte dei clienti sta rendendo molto più difficile la gestione del flusso di cassa quotidiano. Insieme, questi due settori sono al centro dello scenario del rischio di pagamento in Belgio nel breve termine. Le imprese belghe prevedono un panorama di rischio sostanzialmente in linea con quello atteso in tutta l’Europa occidentale, sebbene alcuni fattori interni accentuino alcune pressioni. La crescita economica interna dovrebbe rimanere modesta, offrendo scarso sollievo alle aziende che operano già con una liquidità limitata. Le continue pressioni sui costi legate all’inflazione dovrebbero limitare ulteriormente la liquidità e aumentare i ritardi nei pagamenti.

.2026-05-15-14-50-52.png)

Il rischio di frode emerge come una preoccupazione crescente. Questo è segnalato da una quota maggiore di aziende belghe rispetto a molte omologhe dell’Europa occidentale e indica debolezze operative lungo le catene di approvvigionamento. Anche l’instabilità geopolitica è citata come un rischio importante che incide sul comportamento di pagamento B2B nel breve termine. Vi è preoccupazione per i conflitti globali, le interruzioni della catena di approvvigionamento e l’incertezza nel commercio internazionale. Le aziende sono particolarmente attente alle tensioni nei principali mercati di esportazione, ai rischi di approvvigionamento energetico e al potenziale impatto delle sanzioni o dei cambiamenti normativi sulle operazioni transfrontaliere. Con l’aumentare delle aspettative di rischio, circa due aziende belghe su cinque affermano che i cambiamenti nelle prospettive di pagamento B2B le hanno spinte ad adottare un approccio più strutturato alla gestione del rischio di pagamento dei clienti per mantenere stabile il flusso di cassa a breve termine. Diverse aziende ci riferiscono che l'assicurazione del credito è sempre più vista come uno strumento per garantire una maggiore prevedibilità in un momento in cui il comportamento di pagamento dei clienti è diventato meno affidabile e più volatile.

Per una panoramica completa dei risultati del sondaggio 2026 per il Belgio e l'Europa occidentale, scarica il rapporto specifico sul mercato dalla sezione dei documenti correlati qui sotto.

Per scoprire come rafforzare la vostra strategia di gestione del rischio di credito, contattateci e scoprite come possiamo aiutarvi a rimanere all'avanguardia.