Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Emirati Arabi Uniti

Emirati Arabi Uniti

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

I rischi di pagamento da parte dei clienti nel commercio business-to-business (B2B) in tutta l’Asia sembrano essere in leggero aumento. I dati dell’indagine indicano un recente aumento dei ritardi nei pagamenti, che rendono il flusso di cassa meno prevedibile, mentre l’aumento delle svalutazioni per crediti inesigibili sta mettendo a dura prova il capitale circolante, esercitando pressione sulla liquidità e rendendo più difficile la pianificazione del flusso di cassa. Per limitare l’impatto dei rischi di pagamento sull’attività e salvaguardare la stabilità finanziaria, le aziende intervistate in tutta l’Asia stanno adeguando la gestione delle politiche di credito commerciale nelle transazioni B2B.

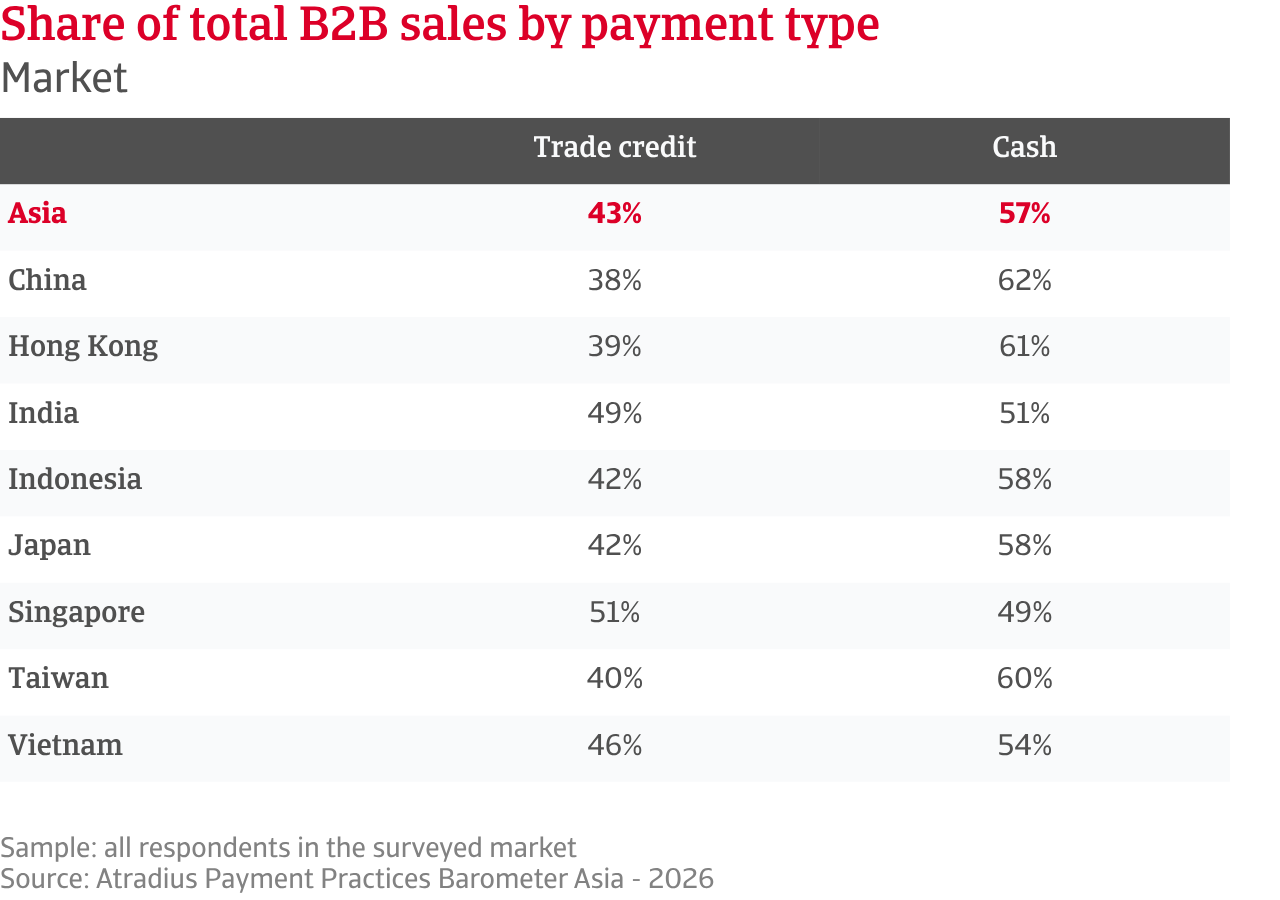

Ciò si riflette principalmente nella loro propensione a offrire credito commerciale ai clienti aziendali. I dati mostrano che, in media, il 43% delle vendite B2B in Asia avviene a credito, mentre la parte restante viene pagata in anticipo. In un contesto di incertezza, le aziende adottano un approccio prudente, bilanciando la crescita delle vendite con la tutela della liquidità. Le imprese edili, in particolare quelle di medie dimensioni, fanno maggiore affidamento sul credito commerciale B2B, a causa dei lunghi cicli dei progetti e delle complesse catene di approvvigionamento. A livello di mercato, Singapore registra la quota più elevata di vendite B2B a credito, pari al 51%, a testimonianza del suo ruolo di hub commerciale regionale e globale. Al contrario, la Cina registra la quota più bassa, con le aziende che fanno maggiore affidamento su soluzioni alternative come il finanziamento della catena di approvvigionamento. I recenti aumenti nell’utilizzo del credito commerciale, guidati dalle grandi imprese industriali e da mercati come il Vietnam e l’Indonesia, riflettono gli sforzi volti a garantire i volumi e a proteggere la quota di mercato. Le differenze tra i vari mercati indicano una propensione al rischio variabile.

Le politiche di pagamento dei fornitori asiatici confermano questo atteggiamento cauto. La maggior parte delle imprese della regione fissa i termini di pagamento da parte dei clienti B2B fino a due mesi dalla fatturazione, mentre i termini più lunghi rimangono limitati. Le imprese più piccole mantengono termini brevi per proteggere la liquidità, mentre quelle più grandi applicano la flessibilità in modo più selettivo. Le aziende giapponesi offrono i termini di pagamento più brevi, mentre quelle vietnamite si distinguono per offrire le scadenze di pagamento più flessibili in tutta la regione. I dati sulle tendenze mostrano che le politiche di pagamento in tutta l’Asia sono rimaste sostanzialmente stabili negli ultimi mesi. Tuttavia, le grandi aziende industriali, insieme alle imprese vietnamite, si distinguono per un maggiore livello di attività nella modifica dei termini. Sono più propense rispetto alle loro controparti in tutta l’Asia a prolungare i termini di pagamento piuttosto che ad accorciarli.

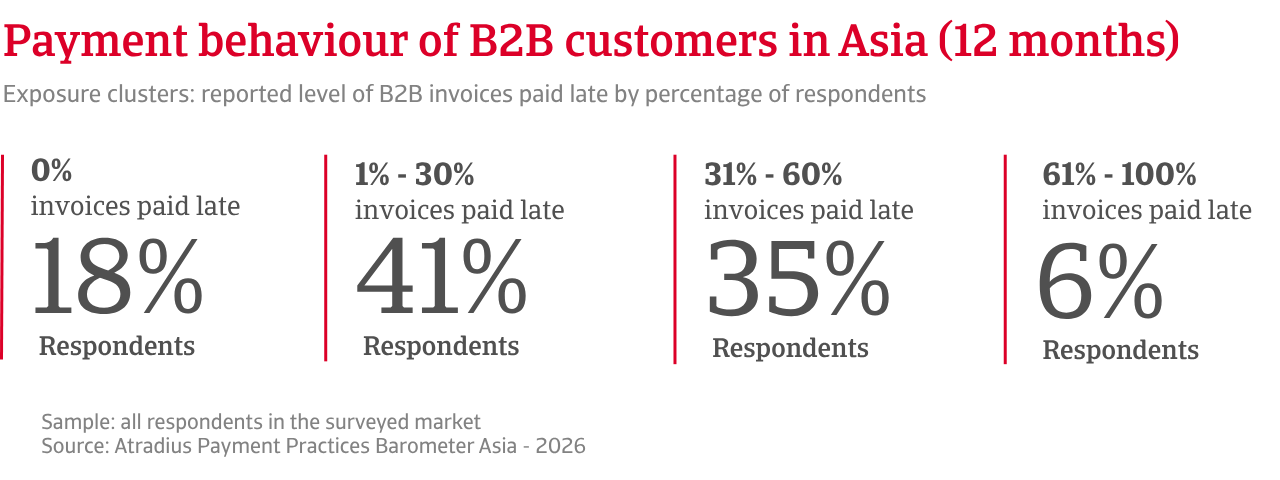

Nonostante il rigoroso controllo sulle politiche di credito commerciale nelle transazioni B2B, il rischio di mancato pagamento da parte dei clienti rimane diffuso in tutta l’Asia. Oltre l’80% dei fornitori segnala ritardi nei pagamenti, evidenziando un chiaro divario tra i termini concordati e il comportamento di pagamento effettivo. Le fatture scadute rappresentano quasi un terzo dei crediti B2B, salendo a circa due su cinque tra le piccole imprese nei settori dell’edilizia e del commercio. Le aziende indiane sono quelle più colpite dai ritardi di pagamento, mentre le imprese giapponesi si distinguono per la minore esposizione ai ritardi di pagamento in tutta la regione. I dati sulle tendenze suggeriscono che la quota di fatture scadute sia aumentata di recente in tutta l’Asia, riflettendo un graduale indebolimento della disciplina di pagamento. Questa tendenza è più evidente tra le imprese del settore manifatturiero e, a livello di mercato, a Taiwan e in Indonesia.

Secondo i dati dell’indagine, le difficoltà di liquidità dei clienti sono la causa principale dei ritardi in tutta la regione. Sono le grandi imprese industriali a segnalarlo più spesso, così come le aziende in Vietnam. Anche i ritardi bancari, insieme alle inefficienze operative e amministrative, causano frequenti ritardi nella maggior parte dei mercati. Un fornitore su cinque in tutta la regione riferisce che i clienti B2B spesso ritardano i pagamenti a causa di attriti commerciali, quali controversie relative alla consegna o alla qualità. I dati dell’indagine evidenziano inoltre che la maggior parte dei pagamenti scaduti viene saldata entro circa un mese dalla scadenza, contribuendo a contenere l’accumulo dei crediti e i bruschi aumenti dei Days Sales Outstanding (DSO). Tuttavia, quando i crediti si deteriorano, il più delle volte perché rimangono insoluti per periodi più lunghi o perché il cliente non è più in grado di pagare, si trasformano in perdite su crediti, che appaiono diffuse in tutta l’Asia e interessano in media tra l’1% e il 5% dei crediti B2B nella regione. Perdite più elevate sono più comuni tra le grandi imprese edili e commerciali, nonché in mercati come la Cina e l’India. I dati sulle tendenze mostrano che le perdite su crediti sono leggermente aumentate negli ultimi mesi in tutta l’Asia. Gli aumenti sono segnalati più spesso dalle imprese manifatturiere e, a livello di mercato, dalle aziende di Hong Kong.

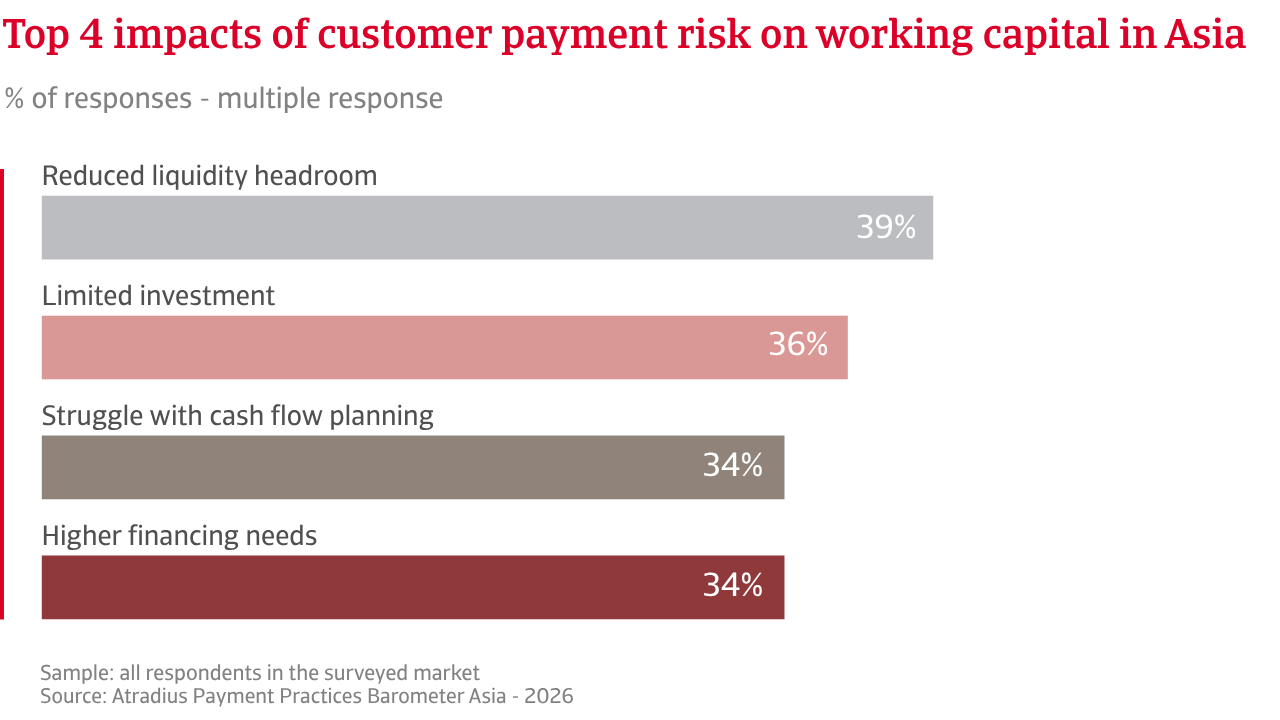

In questo contesto, la maggior parte delle imprese segnala una riduzione della liquidità disponibile per le operazioni, una pianificazione del flusso di cassa più debole e investimenti limitati. Quasi un terzo delle imprese deve far fronte a costi di finanziamento più elevati, mentre un quarto fa maggiore affidamento sui finanziamenti esterni. Molte ritardano inoltre i propri pagamenti, trasferendo la pressione lungo la catena di approvvigionamento. L’impatto del rischio di pagamento varia a seconda dei segmenti di attività e dei mercati, con le imprese industriali e commerciali tra le più colpite. A livello di mercato, la pressione sulla liquidità è più acuta in Indonesia, le difficoltà nella pianificazione del flusso di cassa sono più evidenti in Vietnam e i vincoli agli investimenti si fanno sentire con maggiore intensità in Cina.

Alla domanda sugli strumenti e le strategie utilizzati per mitigare il rischio di mancato pagamento da parte dei clienti, la maggior parte delle imprese in Asia dichiara di fare affidamento principalmente su misure interne. Queste includono una gestione attiva del credito, come la verifica dei clienti, il monitoraggio dei pagamenti e il recupero crediti. Le richieste di pagamenti anticipati sono segnalate con frequenza quasi pari. La costituzione di riserve per crediti inesigibili è utilizzata da poco meno di un terzo delle aziende, mentre una quota simile ricorre all’assicurazione del credito, in particolare le medie imprese industriali e le aziende in Vietnam e in Indonesia. Ciò la colloca come uno strumento esterno fondamentale per proteggersi dal mancato pagamento e sostenere il flusso di cassa. Nel complesso, le aziende adottano un approccio a più livelli alla gestione del rischio, mantenendo uno stretto controllo sulle operazioni quotidiane e ricorrendo al contempo a soluzioni di trasferimento del rischio per far fronte a perdite più ingenti e meno prevedibili.

Le fatture scadute rappresentano quasi un terzo dei crediti B2B, percentuale che sale a circa due su cinque tra le piccole imprese del settore edile e commerciale.

I primi dati relativi a quest'anno suggeriscono che i casi di insolvenza potrebbero aver raggiunto un punto di svolta in diversi mercati asiatici, con una tendenza generale che dovrebbe attenuarsi nel corso del resto dell'anno. Tuttavia, permangono pressioni in alcuni settori e mercati fortemente esposti al commercio globale e alla volatilità dei costi.

In questo contesto, le aziende asiatiche si dividono quasi equamente tra quelle che prevedono un miglioramento dei pagamenti da parte dei clienti B2B nei prossimi mesi e quelle che anticipano un peggioramento. Le aziende commerciali sono le più ottimiste, mentre quelle dei settori industriale, edile e dei servizi mantengono un atteggiamento più cauto. Le aziende di maggiori dimensioni appaiono più fiduciose rispetto a quelle di piccole dimensioni, probabilmente grazie a un accesso più agevole ai finanziamenti e a una base clienti più diversificata. A livello di mercato, il Vietnam si distingue come il Paese più ottimista, seguito da India e Indonesia. Al contrario, le aziende di Taiwan, Giappone e Hong Kong mostrano un sentiment più cauto, mentre quelle in Cina e a Singapore si collocano in una posizione intermedia, esprimendo una maggiore incertezza.

Per quanto riguarda il rischio di insolvenza, le imprese in tutta l’Asia sono sostanzialmente divise: una quota quasi uguale prevede un aumento o una stabilità, mentre poche non hanno un’opinione chiara. Ciò evidenzia l’incertezza sulla solidità della ripresa. Le grandi aziende industriali sembrano le più preoccupate per una tendenza al rialzo delle insolvenze nei prossimi mesi, mentre le imprese dei settori delle costruzioni, del commercio e dei servizi prevedono che i livelli rimangano sostanzialmente stabili. A livello di mercato, l’Indonesia presenta le prospettive più negative, con una forte maggioranza che prevede un aumento dei casi di insolvenza. Anche la Cina e Taiwan riflettono un elevato livello di preoccupazione. Al contrario, Hong Kong e il Giappone sembrano meno preoccupati, con la maggior parte delle aziende che prevede una situazione stabile. Singapore e l’India si collocano più vicine alla media regionale, riflettendo prospettive incerte. I dati dell’indagine suggeriscono che i rischi di insolvenza e le aspettative di profitto riflettono un mercato in cui alcune aziende prevedono di migliorare la redditività attraverso la politica dei prezzi, il controllo dei costi o aumenti di efficienza, mentre altre rimangono esposte a pressioni sui costi, condizioni di finanziamento più restrittive e una domanda più debole, il che aumenta il rischio di insolvenza.

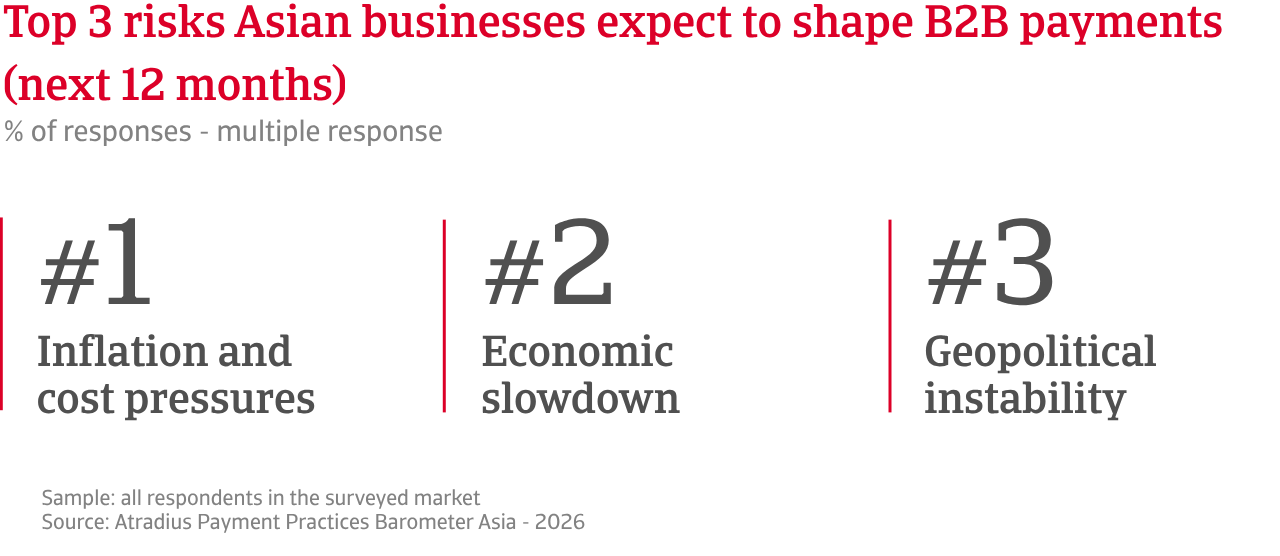

Alla domanda sui principali rischi che potrebbero alterare i comportamenti di pagamento B2B nei prossimi mesi, le opinioni divergono tra i diversi segmenti di attività e mercati, sebbene prevalgano l’inflazione e il rallentamento economico. Il settore delle costruzioni prevede di dover affrontare pressioni macroeconomiche, il commercio è preoccupato per i rischi commerciali, mentre il settore dei servizi è sensibile alle minacce digitali. Le aziende più grandi sono preoccupate per i rischi finanziari, mentre le piccole imprese temono minacce operative quali la sicurezza informatica e le frodi. A livello di mercati, il Giappone si distingue come il mercato più preoccupato per il rallentamento economico, mentre l’Indonesia e il Vietnam mostrano una maggiore sensibilità all’indebolimento della domanda. Al contrario, a Taiwan prevalgono l’inflazione e le pressioni sui costi, mentre Hong Kong evidenzia persistenti oneri di costo. In Cina, i rischi legati alla sicurezza informatica e alle frodi occupano il primo posto, mentre il Vietnam si distingue per le preoccupazioni relative alle interruzioni della catena di approvvigionamento.

Per una panoramica completa dei risultati dell’indagine 2026 per l’Asia, scarica il rapporto regionale e l’appendice statistica dalla sezione “Documenti correlati” qui sotto.

Per scoprire come rafforzare la vostra strategia di gestione del rischio di credito, contattateci e scoprite come possiamo aiutarvi a rimanere un passo avanti.