Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Emirati Arabi Uniti

Emirati Arabi Uniti

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

Il comportamento di pagamento B2B in tutta l'Europa occidentale sta cambiando. Con l'inasprirsi dell'accesso al credito, i clienti fanno sempre più affidamento sul credito commerciale nelle transazioni business-to-business (B2B). Questo mantiene vivo il commercio, ma trasferisce anche maggiori rischi sui fornitori. Man mano che il rischio di pagamento dei clienti si diffonde nel panorama aziendale, le imprese rafforzano il controllo del credito, monitorano più da vicino la liquidità e adottano un approccio più selettivo al rischio come elemento fondamentale per la resilienza.

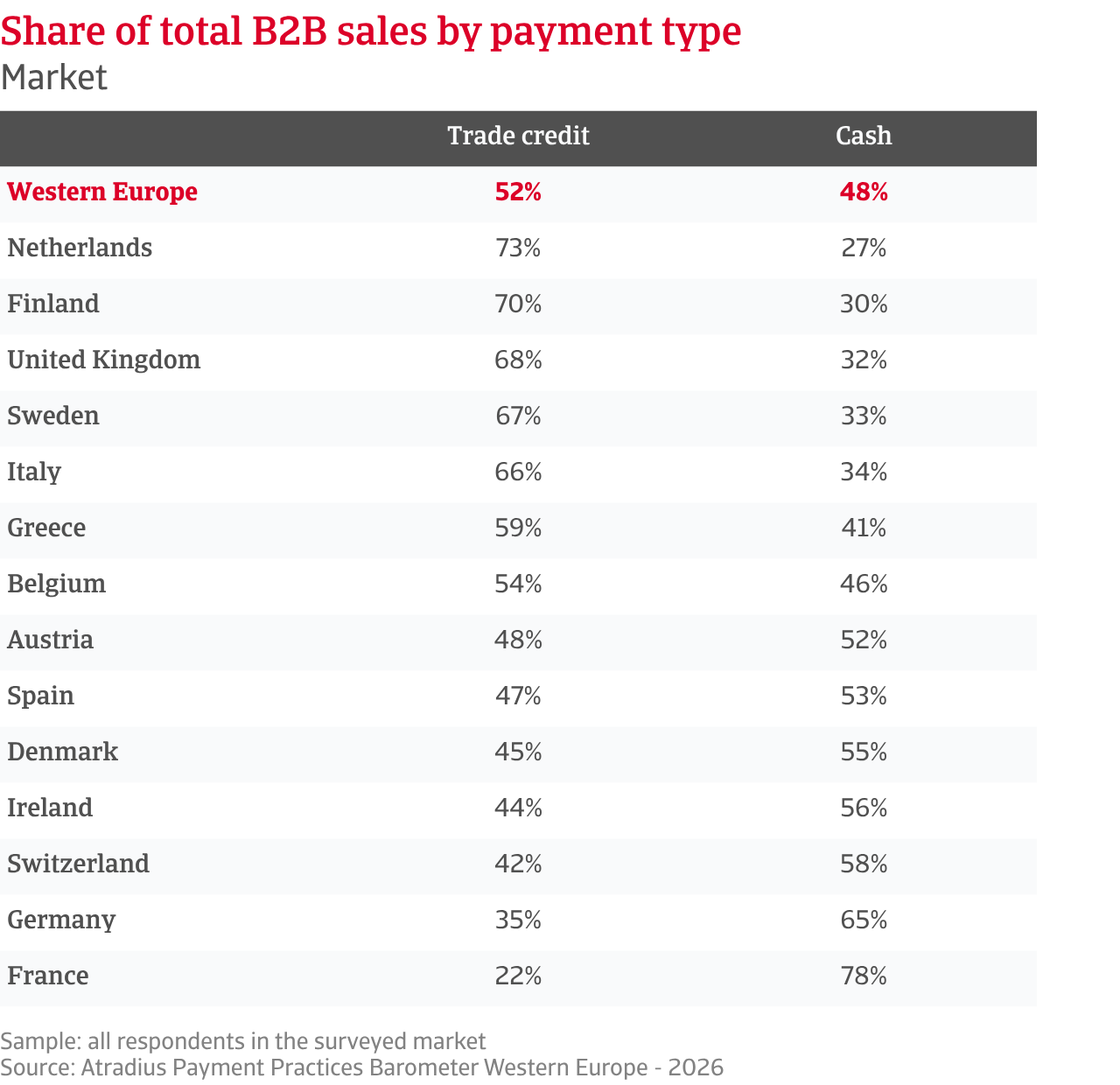

Poco più della metà delle vendite B2B in Europa occidentale, circa il 52%, avviene ora a credito. Questa media nasconde ampie differenze tra i mercati. I Paesi Bassi si distinguono chiaramente, con quasi tre quarti delle vendite B2B regolate a termine, la quota più alta dell’Europa occidentale. La Francia si colloca all’altra estremità della scala, dove solo il 22% delle vendite B2B avviene a credito. La maggior parte dei mercati della regione continua ad aumentare il ricorso al credito fornitore, con la Svezia che registra uno dei cambiamenti più marcati. La Svizzera adotta un approccio più cauto, riflettendo una maggiore preoccupazione riguardo al rischio di mancato pagamento da parte dei clienti.

.2026-05-12-07-17-45.png)

I termini di pagamento in tutta l’Europa occidentale rimangono relativamente rigidi. La maggior parte delle aziende dichiara di fissare termini di pagamento entro una finestra di credito di 30 giorni, il che evidenzia una chiara riluttanza ad allentare le condizioni nonostante la crescente pressione da parte dei clienti. In tutti i mercati esaminati in Europa occidentale, sono poche le aziende che estendono i termini di pagamento fino a due mesi dalla fatturazione e i periodi di credito più lunghi rimangono rari. L'Italia rappresenta una chiara eccezione, poiché le imprese offrono termini significativamente più lunghi rispetto alla media regionale. A livello regionale, la maggior parte dei mercati rimane strettamente allineata al benchmark dell'Europa occidentale, con scarse indicazioni di un ampio spostamento verso cicli di pagamento strutturalmente più lunghi.

Poiché la pressione sulla liquidità si ripercuote sulle operazioni quotidiane, il comportamento di pagamento tra i clienti aziendali dell'Europa occidentale si è indebolito negli ultimi mesi. Quasi quattro aziende su cinque in tutta la regione segnalano che i clienti B2B pagano le fatture in ritardo. Le aziende in Svizzera esprimono il sentiment più negativo, segnalando tensioni anche in mercati tradizionalmente considerati resilienti. L'Irlanda si distingue come la principale eccezione, con esperienze di pagamento più positive, mentre la maggior parte degli altri mercati si attesta vicino al benchmark regionale.

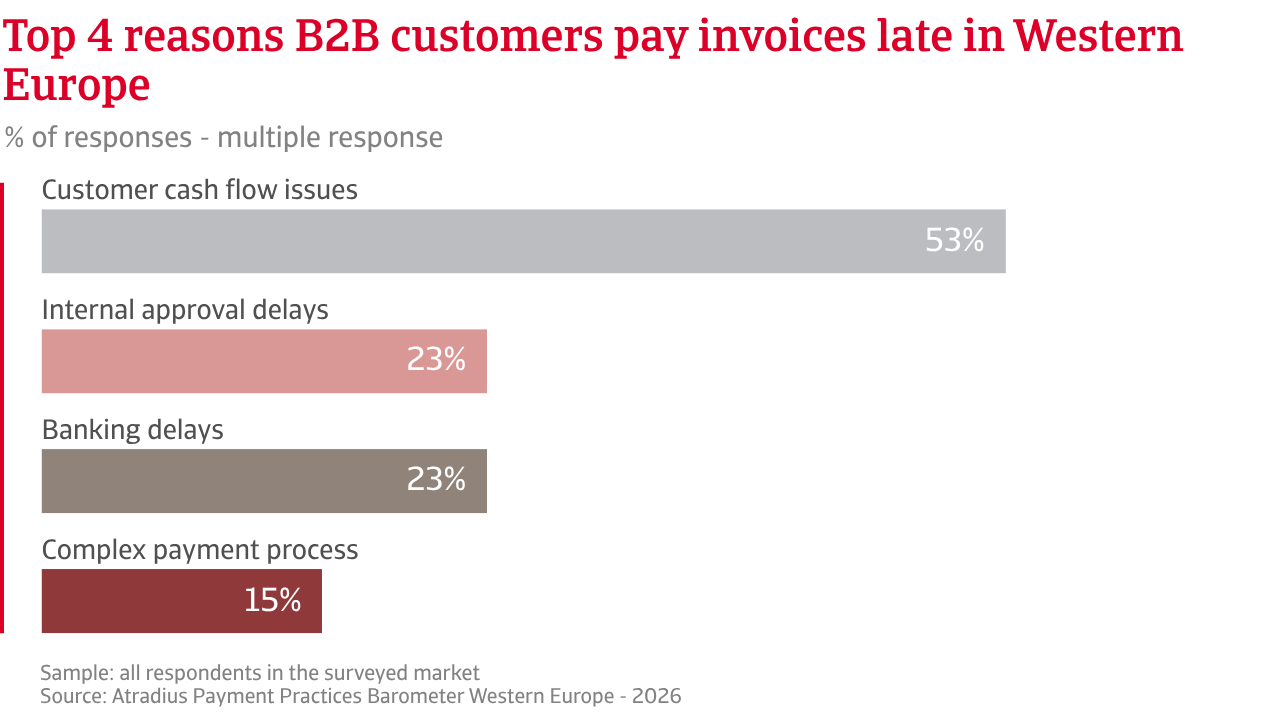

Più della metà delle imprese intervistate in Europa occidentale riferisce che la pressione sulla liquidità è la ragione principale dei ritardi di pagamento da parte dei clienti aziendali. Le aziende italiane avvertono questa pressione in modo più forte, mentre le imprese irlandesi sembrano le meno colpite. Colli di bottiglia amministrativi, ritardi bancari e problemi tecnici legati alla fatturazione elettronica o alle piattaforme di pagamento digitale si aggiungono ai ritardi di regolamento, anche quando la liquidità è disponibile.

.2026-05-11-07-58-43.png)

La quota di capitale circolante immobilizzata nelle fatture B2B scadute varia tra i mercati dell’Europa occidentale. A livello regionale, circa un quarto delle fatture viene pagato dopo la data di scadenza. La Grecia registra la quota più alta, immobilizzando una quantità significativa di capitale circolante, mentre i Paesi Bassi si distinguono per la loro solida cultura dei pagamenti, con la più bassa incidenza di pagamenti scaduti nella regione. La maggior parte degli altri mercati si colloca vicino alla media regionale. Una volta che le fatture diventano scadute, i tempi di regolamento appaiono sostanzialmente simili, con una media di circa un mese oltre la data di scadenza. L'Italia registra i ritardi più lunghi, mentre i Paesi Bassi si collocano tra i più rapidi. Nel complesso, la pressione sul capitale circolante è determinata principalmente dalla frequenza con cui i pagamenti subiscono ritardi piuttosto che dalla rapidità con cui vengono recuperati.

I dati dell’indagine mostrano che i cicli di pagamento, misurati attraverso il Days Sales Outstanding (DSO), hanno continuato a salire in tutta l’Europa occidentale negli ultimi mesi. Le aziende segnalano di incassare i pagamenti leggermente più tardi di quanto concordato, il che spinge il DSO leggermente al di sopra dei termini di pagamento concordati, aumentando la pressione sulla liquidità. Mentre la maggior parte dei mercati dell’Europa occidentale si colloca intorno alla media regionale di poco più di un mese, gli altri si trovano alle due estremità dell’intervallo, riflettendo cicli di pagamento più lunghi o più brevi. L’Italia si distingue come l’esempio più evidente, con cicli di pagamento più lunghi rispetto a qualsiasi altro mercato principale.

Con l'aumento del DSO, aumenta anche il rischio di crediti inesigibili. In tutta la regione, le perdite su crediti ammontano ora in media all'1,6% del fatturato B2B fatturato. Quasi una su quattro segnala perdite fino al 5%, un livello che erode costantemente il capitale circolante e la redditività. Germania e Svezia sono tra i paesi più esposti all'interno di questo intervallo. Le perdite al di sopra di questa soglia rimangono meno comuni, sebbene siano segnalate più spesso in Belgio.

Il comportamento di pagamento B2B più debole sta ora mettendo a dura prova il capitale circolante in tutta l'Europa occidentale. Molte aziende, in particolare in Grecia, segnalano una minore disponibilità di liquidità per le operazioni quotidiane, una ridotta visibilità nella pianificazione e un crescente ricorso al finanziamento esterno, spesso a costi più elevati. Altrove, i limiti agli investimenti stanno diventando più evidenti, in particolare in Svizzera. La pressione sui pagamenti si sta inoltre trasmettendo sempre più lungo le catene di approvvigionamento, in modo più evidente in Belgio.

In risposta, le imprese in tutta l'Europa occidentale segnalano una gestione del rischio più attenta, senza rallentare gli scambi commerciali. La maggior parte inizia con misure interne, quali il controllo attivo del credito, il monitoraggio dei pagamenti e limiti selettivi per i clienti. Strumenti come l'assicurazione del credito, le garanzie o i pagamenti anticipati vengono in genere utilizzati in modo più selettivo, spesso riservati a transazioni di maggiore entità o a clienti a più alto rischio. Nel complesso, le aziende dell'Europa occidentale stanno cercando di rimanere flessibili e di mantenere intatti i rapporti commerciali, rafforzando al contempo i controlli laddove la pressione sta chiaramente aumentando.

In tutta l'Europa occidentale, la fiducia rimane bassa. Molte aziende si sentono incerte sul futuro e dichiarano di operare sotto pressione continua, cercando di mantenere l'equilibrio in un contesto economico e commerciale difficile.

In questo clima, più della metà delle aziende intervistate, indipendentemente dal mercato o dal settore, non prevede cambiamenti significativi a breve termine nel comportamento di pagamento dei clienti B2B. Le aspettative sembrano più stabili tra le imprese olandesi. Nel resto della regione, le opinioni variano notevolmente da un mercato all’altro. In Francia, ad esempio, le imprese temono maggiormente un peggioramento del comportamento di pagamento B2B, poiché i clienti rimangono sotto pressione a causa di finanziamenti limitati e costi operativi elevati. Le turbolenze geopolitiche continuano ad aggravare la situazione, mentre la volatilità dei prezzi dell’energia e la fragilità delle catene di approvvigionamento rendono più difficile la pianificazione. Di conseguenza, molte aziende dichiarano di non fare più affidamento su un’unica prospettiva, ma di prepararsi invece a diversi scenari possibili.

Ciò che spicca in tutta la regione è il numero di aziende che dichiarano di non riuscire a vedere molto lontano nel futuro. L'elevata incertezza si riflette direttamente sulle decisioni quotidiane relative al credito commerciale B2B. Concedere credito sembra più rischioso e il flusso di cassa viene monitorato più da vicino. A ben vedere, molte aziende dichiarano di operare con margini di manovra ridotti. I costi continuano a salire; i margini non offrono più molta protezione e, prima o poi, i prezzi dovranno adeguarsi. Ciò espone le aziende al rischio, sapendo che qualsiasi rifiuto o ritardo nei pagamenti può influire rapidamente sul flusso di cassa.

Un simile senso di inquietudine emerge quando le imprese parlano di insolvenze. La maggior parte delle aziende della regione, in particolare nei Paesi Bassi, si aspetta che i livelli di insolvenza rimangano quelli attuali, già più elevati di quanto molti vorrebbero. Tra coloro che si aspettano un cambiamento, il pessimismo prevale sull’ottimismo. Sono più le imprese che prevedono un ulteriore aumento delle insolvenze rispetto a quelle che credono che le condizioni si stabilizzeranno o miglioreranno, una visione particolarmente sentita in Finlandia. Altre affermano semplicemente di non sapere cosa ci aspetta, il che potrebbe essere la risposta più eloquente. Le aspettative di redditività completano il quadro. La maggior parte delle aziende dell’Europa occidentale non prevede alcun cambiamento significativo nel breve termine. Laddove le opinioni non sono apertamente pessimistiche, come tra le imprese greche, prevale l’incertezza, un sentimento particolarmente diffuso nel Regno Unito.

Tutto ciò si svolge in un contesto economico che appare irregolare e altamente frammentato. Mentre l'attività dei servizi mantiene in movimento la regione, l'industria manifatturiera e il commercio rimangono sotto pressione. I timori di una contrazione economica più marcata nei mesi a venire sono più forti tra le imprese italiane, mentre l'instabilità geopolitica attraversa i mercati in modo quasi uniforme, colpendo le imprese indipendentemente dalle dimensioni o dal settore.

Nel complesso, i risultati del sondaggio condotto in tutta l'Europa occidentale evidenziano che i cambiamenti imprevedibili nel comportamento di pagamento B2B sono diventati uno dei segni più evidenti della tensione sottostante. Molte aziende descrivono l'incertezza come una caratteristica costante delle operazioni quotidiane. Quelle che accettano questa realtà e gestiscono il rischio di pagamento con questa mentalità sono in una posizione migliore per mantenere la propria posizione nell'attuale contesto instabile.

Per una panoramica completa dei risultati del sondaggio 2026 per l'Europa occidentale, scarica il rapporto regionale e l'appendice statistica dalla sezione dei documenti correlati qui sotto.

Per scoprire come rafforzare la tua strategia di gestione del rischio di credito, contattaci e scopri come possiamo aiutarti a rimanere un passo avanti.