Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

L'UE e l'India stanno per concludere un accordo di libero scambio, un accordo quadro in materia di difesa e un'agenda strategica. I negoziati, ripresi nel 2022 dopo quasi un decennio di sospensione, hanno acquisito un forte slancio politico, come dimostra la visita della delegazione al completo della Commissione europea in India all'inizio di quest'anno. L'accordo promette di essere uno dei più importanti nel suo genere, stimolando il commercio di beni, servizi e investimenti. I principali punti di scontro rimangono l'acciaio, le automobili e il meccanismo di adeguamento del carbonio alle frontiere dell'UE, una tariffa sui prodotti ad alta intensità di carbonio come l'acciaio e il cemento, nonché su alcuni meccanismi normativi. Le due parti hanno tuttavia risolto le questioni relative all'accesso al mercato agricolo e alle bevande alcoliche, compiendo progressi verso la convergenza sulle clausole relative alle norme di origine. I leader sono determinati ad annunciare l'accordo in occasione del prossimo vertice che si terrà a Nuova Delhi alla fine di gennaio 2026.

L'accordo previsto riflette un'ambizione più profonda, con l'UE e l'India che perseguono l'autonomia strategica per navigare nell'attuale panorama globale turbolento. Per l'UE, autonomia ha significato ridurre la sua dipendenza dall'energia russa, investire nella produzione di semiconduttori, concludere accordi commerciali e portare avanti iniziative come il Green Deal europeo. Anche l'India ha diversificato i suoi partenariati commerciali, firmando accordi commerciali con gli Emirati Arabi Uniti e l'Australia e avviando negoziati con il Regno Unito e l'Oman, oltre a quelli con l'UE. L'India pone grande enfasi sull'autosufficienza e ha compiuto sforzi significativi per espandere la propria infrastruttura digitale. Tuttavia, nessuna delle due può sfuggire completamente all'influenza di Washington e Pechino, il cui dominio tecnologico, le cui capacità militari e il cui potere finanziario continuano a definire l'ordine globale. La questione è se l'autonomia possa essere sufficiente a proteggere le economie dalle perturbazioni in momenti di crisi. Questa nota di ricerca esplorerà queste dinamiche, fornendo una panoramica di come l'UE e l'India, ciascuna a modo proprio, si stiano riposizionando in un mondo in cui la resilienza economica è diventata sinonimo di rilevanza strategica.

L'economia mondiale sta attualmente attraversando una delle fasi più turbolente degli ultimi decenni, caratterizzata da shock geopolitici e transizioni strutturali che si sovrappongono. Le turbolenze dell'economia globale odierna possono essere ricondotte alla prima amministrazione Trump, quando gli Stati Uniti hanno lanciato una guerra commerciale contro la Cina. I dazi sull'acciaio, l'alluminio e un'ampia gamma di prodotti cinesi hanno segnato una rottura decisiva con decenni di politica di liberalizzazione del commercio. Quella che era iniziata come una disputa sugli squilibri commerciali si è rapidamente trasformata in una più ampia contesa per la leadership tecnologica, con il successore di Trump, Biden, che ha imposto controlli sulle esportazioni di semiconduttori e limitato l'accesso della Cina alle tecnologie avanzate. Questo cambiamento ha confermato che la politica economica era diventata inseparabile dalla sicurezza nazionale e ha costretto i governi e le imprese a ripensare le catene di approvvigionamento e le dipendenze.

La pandemia di Covid-19 nel 2020/21 è stato un altro fattore che ha messo in luce la fragilità delle catene di approvvigionamento globali, poiché i lockdown, la chiusura delle frontiere e i picchi improvvisi della domanda hanno interrotto il flusso di beni essenziali, dalle attrezzature mediche ai semiconduttori. Ciò ha evidenziato il rischio di un'eccessiva dipendenza da singoli fornitori o regioni, spingendo governi e imprese a dare priorità alla diversificazione e alla resilienza. In seguito, il rafforzamento delle catene di approvvigionamento è diventato un obiettivo centrale della strategia economica mondiale, considerato fondamentale per ridurre la vulnerabilità alle crisi future.

La successiva grande frattura si è verificata al confine orientale dell'Europa con l'invasione russa dell'Ucraina nel 2022. La guerra ha ridisegnato il panorama economico del continente perché ha interrotto i flussi energetici, minacciato le forniture alimentari globali e introdotto nuovi livelli di complessità nel commercio internazionale a causa delle sanzioni. Le ripercussioni si sono estese ben oltre l'Europa, influenzando i mercati delle materie prime, i tassi di inflazione e le decisioni di investimento in tutto il mondo.

Quest'anno, la rivalità tra Stati Uniti e Cina si è ampliata fino a diventare una guerra tariffaria globale, quando Trump, subito dopo la sua rielezione, ha intensificato la sua agenda commerciale "America First". Sono state imposte tariffe reciproche a livello globale, che hanno colpito metalli, macchinari, elettronica e prodotti agricoli. Mentre Biden ha cercato di emulare la politica industriale cinese per invertire la deindustrializzazione americana e ricostruire la produzione in settori strategici, Trump ora cerca di affrontare direttamente i deficit commerciali degli Stati Uniti in tutto il mondo. Il governo statunitense sta incassando miliardi di dollari in entrate tariffarie, ma le imprese devono affrontare costi più elevati e le famiglie stanno perdendo potere d'acquisto. Sebbene la maggior parte dei partner commerciali, compresa alla fine l'UE, non abbia reagito, la nuova situazione ha creato un ambiente polarizzato in cui il commercio globale sta gradualmente diventando frammentato. Le catene di approvvigionamento sono in fase di riorientamento, gli ecosistemi tecnologici si divideranno secondo standard concorrenti e le istituzioni multilaterali stanno lottando per adattarsi al ritmo del cambiamento.

Nel frattempo, i conflitti e le tensioni ricorrenti in Medio Oriente (Iran, Gaza) sottolineano la fragilità dei mercati energetici. La volatilità dei prezzi del petrolio ha avuto ripercussioni a livello globale, mentre le interruzioni del traffico marittimo in vie navigabili strategiche come lo Stretto di Hormuz hanno aumentato i costi di trasporto e assicurazione. Entrambi questi sviluppi hanno ricordato al mondo che la sicurezza energetica rimane un pilastro della resilienza economica.

Anche il rapido ma incontrollato sviluppo dell'intelligenza artificiale (IA) è fonte di preoccupazione. Mentre alcuni la considerano l'innovazione tecnologica più importante per l'umanità, altri temono che le elevate aspettative non saranno soddisfatte, con il rischio di un rendimento deludente degli ingenti investimenti e quindi di una correzione o addirittura di una crisi dei mercati finanziari.

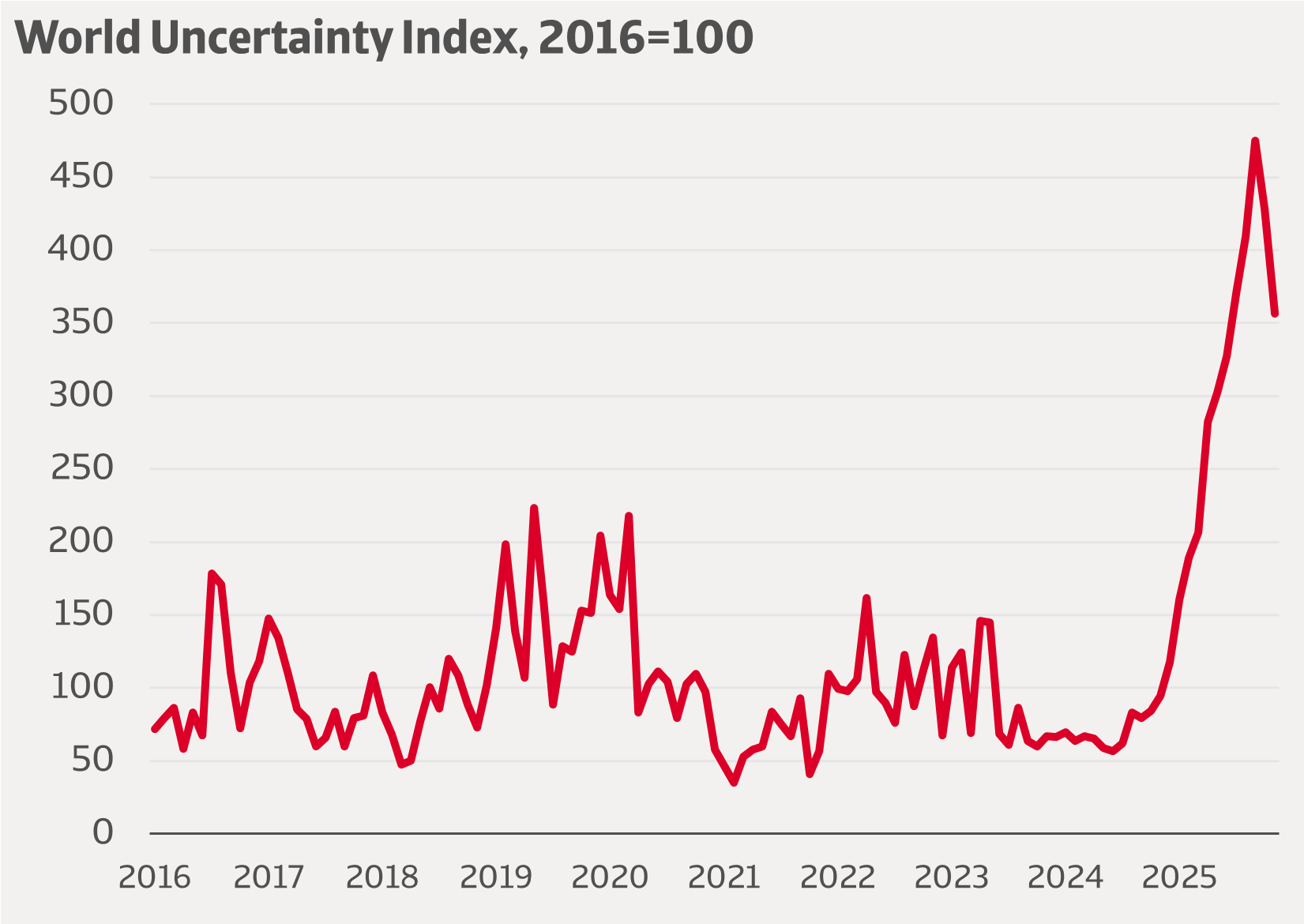

Figura 1 Enorme aumento dell'incertezza

Fonte: FMI

L'effetto cumulativo è un'economia mondiale caratterizzata da incertezza e ricalibrazione, in cui i rischi geopolitici sono diventati una caratteristica permanente. Ciò comporta anche una perdita di ricchezza, poiché i flussi commerciali non sono più governati principalmente dall'efficienza e dal vantaggio comparativo, ma dalla resilienza, dalla diversificazione e dal calcolo strategico. In questo mondo multipolare in evoluzione, il potere economico è più diffuso e i rischi geopolitici sono diventati una caratteristica permanente del panorama globale. Ciò implica un passaggio a un mondo multipolare che costringe sia l'UE che l'India a ripensare il proprio posizionamento strategico.

Per l'UE, il mutamento delle relazioni con gli Stati Uniti riveste un ruolo centrale in questo riposizionamento. Gli Stati Uniti e l'Europa sono stati a lungo partner affini, ma questo secolo ha portato un profondo cambiamento nell'atteggiamento degli Stati Uniti nei confronti dell'Europa. Inizialmente questo cambiamento è avvenuto in modo graduale, ma dall'insediamento del nuovo presidente all'inizio del 2025, il legame transatlantico si è notevolmente indebolito. Ancor più della politica commerciale transazionale degli Stati Uniti, la visione americana dell'Europa ha fatto capire al continente che gli Stati Uniti non possono più essere considerati un alleato forte. Come è emerso chiaramente dalla Strategia di sicurezza nazionale pubblicata alla fine del 2025, ma anche all'inizio dello stesso anno nel discorso del vicepresidente americano JD Vance a Monaco, gli Stati Uniti vedono l'Europa come un continente in declino, preferiscono accordi bilaterali con i singoli Stati membri piuttosto che con l'UE e interferiscono persino negli affari politici interni dell'Europa. Nel frattempo, Cina e Russia vedono opportunità nella situazione di vulnerabilità dell'Europa derivante dall'indebolimento dei legami con gli Stati Uniti.

Nel loro insieme, queste dinamiche dimostrano che l'UE deve accelerare la sua autonomia strategica. Essendo uno dei più grandi blocchi commerciali del mondo, l'UE ha tradizionalmente sostenuto il commercio globale, il multilateralismo e il potere normativo. Questa posizione, che in passato ha portato molti vantaggi, non è cambiata, ma gli shock geopolitici sopra descritti hanno dimostrato a Bruxelles che essa comporta anche notevoli vulnerabilità. L'UE e i suoi Stati membri sono particolarmente colpiti dalla loro dipendenza dai prodotti essenziali importati dall'estero, ma anche le esportazioni sono vulnerabili a causa delle dipendenze esterne. La risposta dell'UE è stata multiforme, combinando iniziative esterne con riforme normative interne, tutte volte a migliorare la resilienza e l'autonomia, pur mantenendo il suo orientamento verso i mercati globali.

Alla base di queste iniziative c'è la dottrina strategica dell'UE di "proteggere, promuovere e collaborare". Ciò significa proteggere le industrie e i cittadini europei dagli shock esterni, sia attraverso strumenti di difesa commerciale che misure di sicurezza informatica. La promozione comporta la diffusione dei valori e degli standard europei all'estero, dalla sostenibilità ai diritti digitali. La collaborazione pone l'accento sulla creazione di alleanze con altri paesi e regioni, preferibilmente affini, per rafforzare la resilienza collettiva. Insieme, questi pilastri mostrano come l'UE cerchi di bilanciare l'apertura con l'autonomia, sfruttando il suo orientamento globale e mitigando al contempo i rischi.

|

Che cos'è l'autonomia strategica? Esistono varie definizioni di autonomia strategica, ma in generale si intende la capacità di uno Stato o di un gruppo di Stati di agire in modo autonomo, cioè senza dipendere da altri paesi, in settori politici strategicamente importanti. Questi includono la difesa e la sicurezza, l'economia, la difesa dei valori democratici e settori come la politica estera, la tecnologia, le istituzioni e i media. In questa nota ci concentriamo sulla resilienza economica. Tuttavia, i diversi tipi non possono essere considerati in modo del tutto isolato, motivo per cui la resilienza economica è talvolta considerata in combinazione con altre forme di autonomia strategica. |

La vulnerabilità dell'economia dell'UE riguarda principalmente l'importazione di prodotti fondamentali. Tuttavia, l'UE non è ugualmente vulnerabile in tutti i settori critici. Ad esempio, la sua dipendenza esterna dai prodotti alimentari è piuttosto limitata. L'UE beneficia di un settore agricolo solido che la rende in gran parte autosufficiente. L'UE produce circa 270 milioni di tonnellate di cereali all'anno, coprendo il 90-95% della domanda interna. Per quanto riguarda il latte e i prodotti lattiero-caseari, l'Europa è addirittura un esportatore netto. Con oltre 150 milioni di tonnellate di latte all'anno, l'UE è completamente autosufficiente ed esporta le eccedenze. L'UE è anche largamente autosufficiente nella carne, con un tasso dell'85-90%, in particolare per quanto riguarda la carne suina e bovina. D'altra parte, la soia per l'alimentazione animale proviene principalmente dall'Argentina, dal Brasile e dagli Stati Uniti, i fertilizzanti in gran parte dal Nord Africa e da altri paesi, mentre i prodotti tropicali come il caffè e il cacao sono importati dall'America Latina e dall'Asia.

Nel complesso, la vulnerabilità alimentare dell'UE è limitata ed è meno legata a fattori geopolitici e più alla volatilità dei prezzi e ai cambiamenti climatici. Per essere più resiliente a questi fattori, l'UE si sta concentrando sull'agricoltura sostenibile, riducendo l'uso di pesticidi e fertilizzanti e promuovendo la produzione locale e le filiere corte. Inoltre, l'UE sta cercando di ridurre la sua dipendenza dai prodotti alimentari attraverso investimenti in fonti proteiche alternative. Anche i vari accordi con paesi fornitori come il Vietnam, il Ghana e la Costa d'Avorio costituiscono un fattore di mitigazione del rischio.

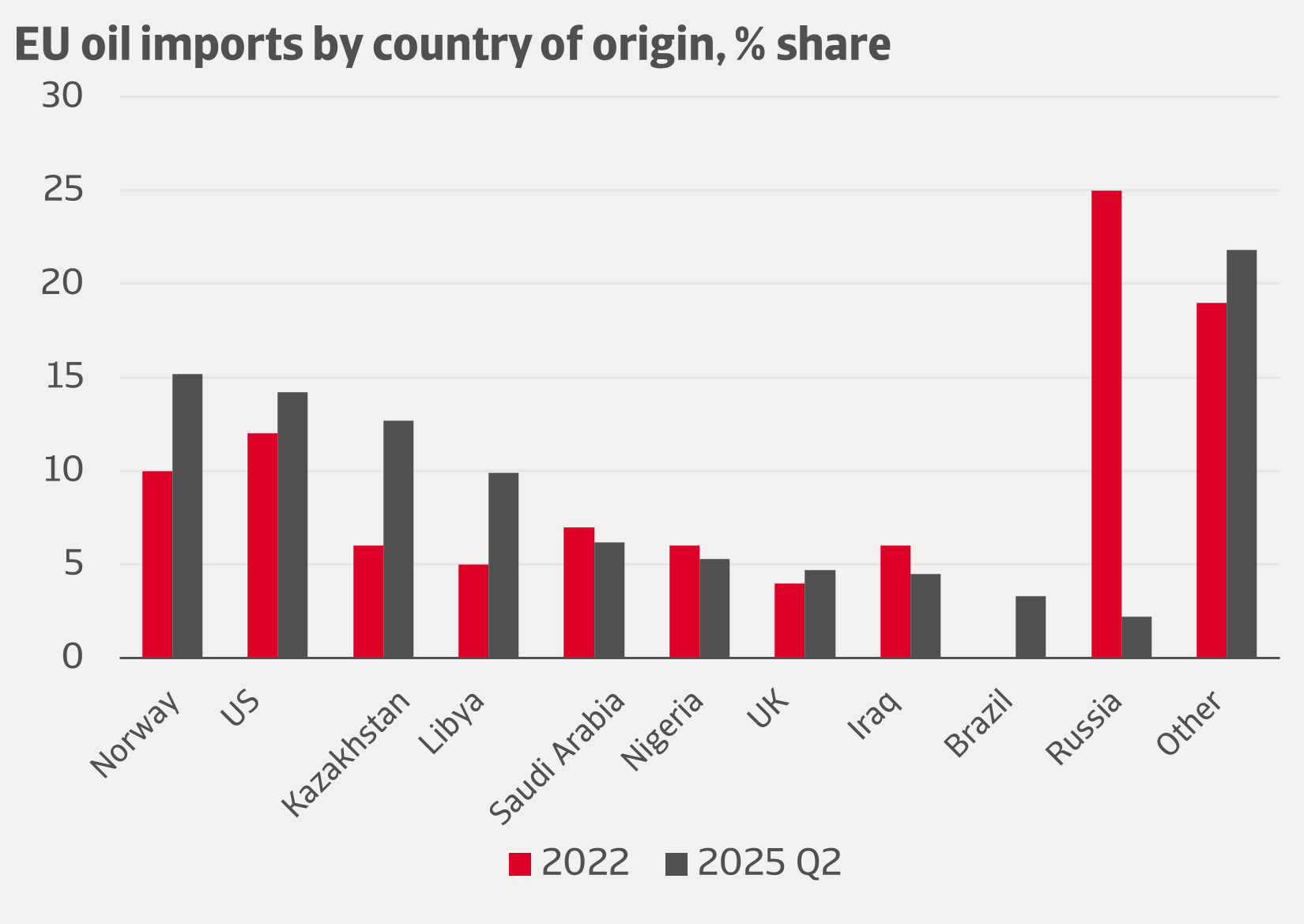

Nel settore energetico, l'UE è stata a lungo fortemente dipendente dalle importazioni dalla Russia. Prima della guerra in Ucraina, il 45 % del gas naturale importato e il 25 % delle importazioni di petrolio provenivano dalla Russia. A seguito delle sanzioni e della rottura politica, l'UE ha drasticamente ridotto questa dipendenza. Il petrolio e il carbone russi sono stati quasi completamente sostituiti e la quota di gas russo è stata fortemente ridotta. L'approvvigionamento petrolifero dell'UE è ora piuttosto diversificato, con la Norvegia (che rappresenta il 15,2% delle importazioni totali di petrolio), gli Stati Uniti (14,2%) e il Kazakistan (12,7%) come principali fornitori di petrolio. L'origine del gas è più concentrata. Il gas naturale allo stato gassoso proviene principalmente dalla Norvegia (50,8%), seguita dall'Algeria (17,8%) e dal Regno Unito (12,1%), mentre il gas naturale liquefatto (GNL) proviene dagli Stati Uniti (57,7%), seguiti dalla Russia (12,9%), dall'Algeria (7,4%) e dal Qatar (7,1%). Va notato che nel 2024 il petrolio rappresentava circa il 69% dei prodotti energetici importati, mentre le importazioni di gas naturale in forma gassosa rappresentavano circa il 19%, il GNL il 12% e il carbone l'1%. I prodotti energetici rappresentano circa il 14% delle importazioni totali dell'UE. Le importazioni di prodotti energetici sono diminuite drasticamente negli ultimi anni, passando da circa 58 miliardi di euro nel 2022 a 28 miliardi di euro nel 2024, in gran parte a causa del calo dei prezzi, ma anche in parte a causa della diminuzione dei volumi importati.

Figura 2 Importazioni di petrolio russo sostituite da altri paesi

Fonte: Eurostat

Ma oltre a questo calo, la diversificazione delle importazioni energetiche ha ridotto la vulnerabilità dell'UE agli shock geopolitici. La dipendenza dalla Russia rimane, poiché l'UE ha concordato solo nel dicembre 2025 di eliminare gradualmente le importazioni di gas russo entro la fine del 2027. Inoltre, la dipendenza dell'UE dalle importazioni di GNL dagli Stati Uniti, dal Qatar e da diversi altri paesi rende ancora l'Europa vulnerabile alla volatilità del mercato globale e ai capricci di politici volubili. Tuttavia, si può sostenere che attualmente l'UE soddisfi il proprio fabbisogno energetico principalmente attraverso le importazioni da paesi con cui intrattiene buoni rapporti o nei confronti dei quali gode di una posizione di forza come acquirente.

Una vulnerabilità che è diventata evidente durante la crisi del Covid-19 è la dipendenza dell'UE dalla Cina e da altri paesi asiatici per le forniture mediche e i medicinali. Mentre un tempo l'Europa era all'avanguardia nella produzione di medicinali, oggi il 60-80% delle forniture farmaceutiche proviene dall'Asia, in particolare dalla Cina e dall'India. Ciò include prodotti essenziali come antibiotici, insulina e antidolorifici. Questa dipendenza è determinata dalla pressione sui costi dei farmaci generici, da norme ambientali più severe e da costi di manodopera più elevati in Europa, che hanno spostato la produzione all'estero. Di conseguenza, gli interventi chirurgici e le cure di routine potrebbero diventare pericolosi in caso di interruzione delle catene di approvvigionamento.

Per affrontare questa vulnerabilità, l'UE sta lavorando alla legge sui medicinali essenziali. La legge incentiva la produzione farmaceutica in Europa e incoraggia il ricorso a più fornitori e a modelli di approvvigionamento collaborativi per evitare un'eccessiva dipendenza da singoli paesi o aziende. Essa integra inoltre le più ampie riforme farmaceutiche dell'UE, fornendo alle autorità di regolamentazione strumenti più efficaci per monitorare le carenze e coordinare le risposte di emergenza. La legge sui medicinali essenziali non è ancora in vigore, ma ha sensibilizzato l'opinione pubblica sulla vulnerabilità delle catene di approvvigionamento dei medicinali in Europa. Contemporaneamente, sono stati avviati i lavori per mappare i medicinali essenziali e individuare le aree in cui i rischi di approvvigionamento sono maggiori.

La situazione relativa all'alta tecnologia è più critica, per non dire preoccupante. L'UE rimane fortemente dipendente soprattutto dagli Stati Uniti e dalla Cina per prodotti e servizi high-tech cruciali, il che solleva preoccupazioni in materia di sovranità e sicurezza. L'Europa è in ritardo in termini di produzione rispetto ai giganti tecnologici globali, con solo quattro delle cinquanta maggiori aziende mondiali con sede nell'UE. Sebbene l'Europa sia sede di leader globali come ASML, manca di capacità di produzione di chip su larga scala. Per i semiconduttori, l'UE dipende in gran parte da Taiwan e dalla Corea del Sud. Entrambi i paesi sono fornitori amichevoli, ma si trovano in una regione in cui prevalgono tensioni geopolitiche. Nel frattempo, l'Europa dipende per circa l'80% dalle importazioni dagli Stati Uniti e dalla Cina per le tecnologie digitali, che coprono settori quali i semiconduttori, le piattaforme cloud, l'intelligenza artificiale e la sicurezza informatica. Le aziende tecnologiche americane Amazon, Apple, Google, Meta e Microsoft dominano il mercato europeo. Poiché la maggior parte dei consumatori, delle imprese e dei governi utilizza i loro software, servizi cloud, piattaforme di social media e centri dati, i giganti tecnologici plasmano il panorama digitale del continente. La dipendenza dell'Europa dalla loro infrastruttura tecnologica non solo crea dipendenze economiche e finanziarie, ma anche vulnerabilità politiche. Leggi statunitensi come il CLOUD Act consentono alle autorità statunitensi di accedere ai dati europei conservati dalle aziende statunitensi, minando le protezioni della privacy dell'UE. I mercati frammentati dell'UE, l'ecosistema di venture capital più debole e le barriere normative hanno limitato la capacità dell'UE di potenziare l'innovazione interna. Di conseguenza, le start-up europee promettenti vengono regolarmente acquisite da aziende americane.

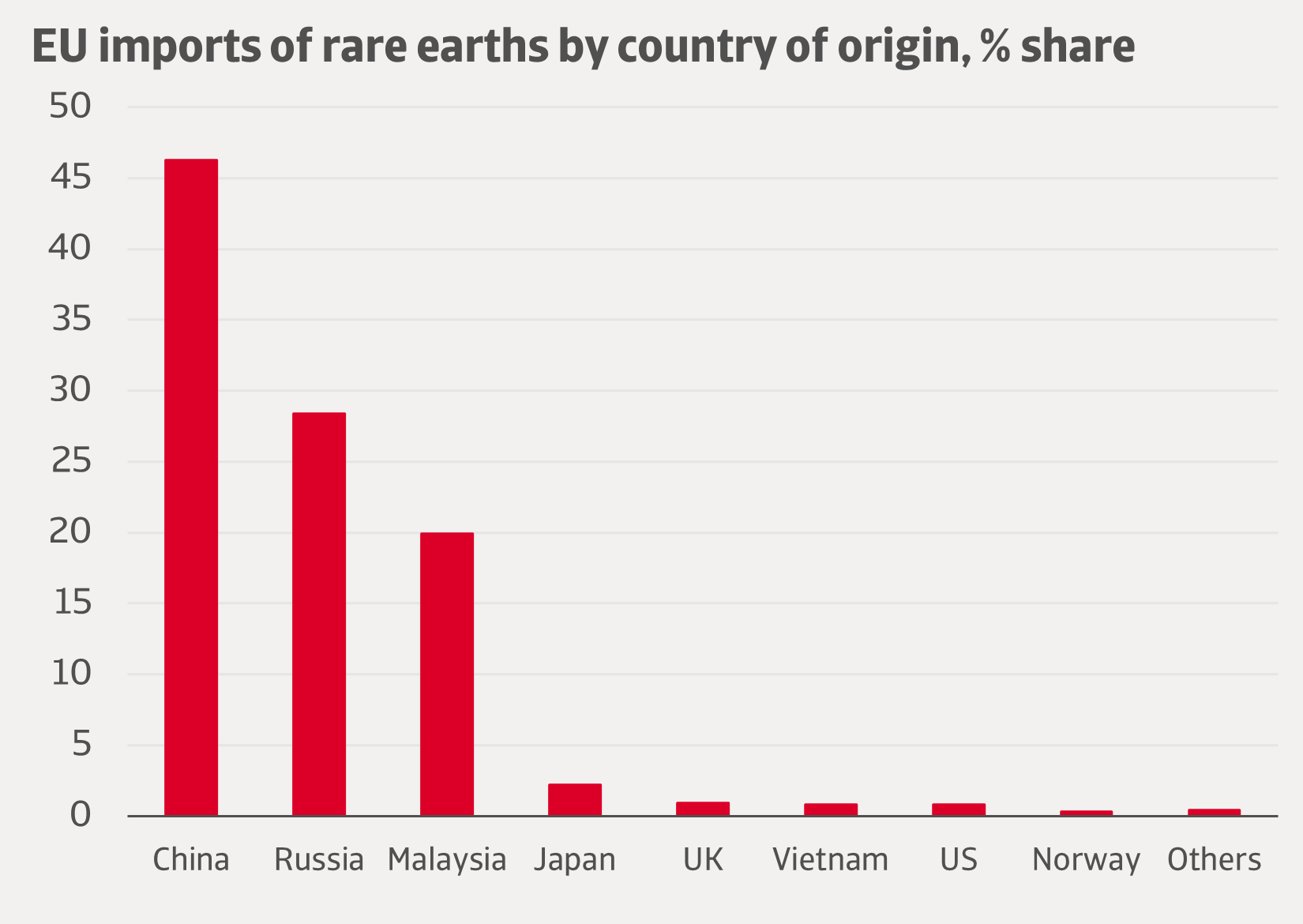

Nel frattempo, anche la dipendenza dell'UE dalla Cina nel campo dell'alta tecnologia è profonda. Uno dei settori più critici è quello dell'approvvigionamento di minerali rari, che l'UE importa in gran parte dalla Cina. Minerali rari come litio, nichel, cobalto, neodimio e disprosio sono indispensabili per le turbine eoliche, i veicoli ibridi, le fibre ottiche e altre tecnologie fondamentali per la transizione verde e digitale dell'Europa. La Cina domina anche la produzione globale di pannelli solari, batterie e componenti per veicoli elettrici. Le infrastrutture di telecomunicazione sono un altro settore delicato, in cui aziende cinesi come Huawei e ZTE hanno svolto un ruolo importante nell'introduzione del 5G in Europa, sollevando preoccupazioni in materia di sicurezza e sovranità. Nel settore dei semiconduttori, l'Europa rimane dipendente dalle aziende di proprietà cinese per i chip tradizionali, come illustrato dal caso Nexperia nei Paesi Bassi.

Figura 3 L'UE dipende fortemente dalla Cina per le terre rare

Fonte: Eurostat

Per affrontare queste vulnerabilità nel campo dell'alta tecnologia, ma anche per garantire risorse ad altri settori, l'UE ha avviato diverse iniziative di riferimento negli ultimi anni. Il Chips Act europeo del 2023 mira a stimolare la produzione di semiconduttori in Europa, combinando investimenti massicci, sostegno alla ricerca, partnership industriali e meccanismi di risposta alle crisi. In termini concreti, ciò significa che l'UE sta mobilitando 43 miliardi di euro di finanziamenti pubblici e privati, ha istituito un'impresa comune europea per i chip per il coordinamento e incoraggia i partenariati pubblico-privati tra i governi dell'UE, le università e i leader del settore. Per rispondere rapidamente alle interruzioni, l'UE sta istituendo un sistema di monitoraggio dei semiconduttori per tracciare l'offerta e la domanda e sta creando un quadro con gli Stati membri per mettere in comune le risorse. Il suo obiettivo è aumentare la quota europea della produzione mondiale di chip dal 10% attuale al 20% entro il 2030. Sono già stati compiuti progressi, ma ad esempio la Corte dei conti europea avverte che l'obiettivo del 20% non è realistico sulla base delle traiettorie attuali. L'Europa migliorerà probabilmente la sua posizione solo in misura modesta, perché l'Asia (Taiwan, Corea del Sud, Cina) e gli Stati Uniti stanno crescendo più rapidamente e con investimenti maggiori. Il CHIPS and Science Act statunitense, ad esempio, mobilita già 52 miliardi di dollari in sussidi.

|

Il caso Nexperia dimostra la dipendenza dalla Cina Nel settembre 2025, il governo olandese è intervenuto nel produttore di chip con sede nei Paesi Bassi ma di proprietà cinese per assumerne il controllo delle operazioni. La mossa, volta a impedire il trasferimento di tecnologie critiche in Cina, ha interrotto la produzione automobilistica globale quando la Cina ha vietato l'esportazione di chip dagli stabilimenti cinesi di Nexperia. La situazione ha messo in luce quanto le catene di approvvigionamento dei semiconduttori europei dipendano dalla Cina, scatenando un ampio dibattito nell'UE sugli investimenti esteri, la sovranità tecnologica e l'autonomia strategica. |

La legge sulle materie prime critiche (CRMA), entrata in vigore nel maggio 2024, ha finora riscosso maggiore successo. Il CRMA è stato concepito per garantire e diversificare l'approvvigionamento di minerali essenziali combinando obiettivi di produzione interna, riciclaggio, stoccaggio strategico e partnership internazionali. Stabilisce parametri di riferimento vincolanti per l'estrazione, la lavorazione e il riciclaggio in Europa, finanziando al contempo progetti all'estero con partner affidabili. Finora ha dato slancio e dato vita a progetti strategici, rendendo l'Europa più resiliente rispetto al passato, ma ancora lontana dall'autosufficienza.

Il Digital Markets Act (DMA) e il Digital Services Act (DSA) sono due pilastri complementari della strategia digitale dell'UE, entrati in vigore nel 2022/23. Il DSA si concentra sulla protezione dei cittadini, richiedendo alle piattaforme online di rimuovere rapidamente i contenuti illegali, aumentare la trasparenza degli algoritmi e attuare misure di salvaguardia contro la disinformazione e i prodotti non sicuri. Le piattaforme online di grandi dimensioni devono inoltre valutare i rischi sistemici, come l'interferenza elettorale, e adottare misure preventive. Il DMA mira al potere economico delle piattaforme "gatekeeper" dominanti. Vieta l'auto-preferenza, impone l'interoperabilità tra i servizi di messaggistica, limita l'uso improprio dei dati personali e garantisce che le piccole imprese possano accedere ai mercati digitali a condizioni eque. Il loro punto in comune è il rafforzamento della sovranità digitale dell'Europa, garantendo che la tecnologia sia al servizio sia dei cittadini che delle imprese in modo responsabile. I critici avvertono che l'impatto a lungo termine del DMA e del DSA dipende da un'applicazione costante e dalla resilienza alle sfide legali. Le rigide regole di moderazione dei contenuti del DSA sollevano anche preoccupazioni in merito alla rimozione eccessiva e alla censura, mentre la disparità delle capacità nazionali rischia di frammentare la supervisione. Tuttavia, ciò non toglie che il DMA e il DSA rappresentino un importante passo avanti per il futuro digitale dell'Europa, limitando il dominio delle Big Tech, garantendo una concorrenza leale e creando spazi online più sicuri.

L'iniziativa più recente è il DC-EDIC, il Consorzio europeo per le infrastrutture digitali comuni. Questa collaborazione europea, avviata dalla Commissione europea nell'ottobre 2025 e complementare al DSA e al DMA, mira ad aiutare gli Stati membri dell'UE a sviluppare, implementare e gestire congiuntamente infrastrutture digitali transfrontaliere. Con la creazione di infrastrutture digitali condivise e open source in tutti i paesi dell'UE (cloud, IA, sicurezza informatica, piattaforme sociali), DC EDIC rappresenterà un passo coraggioso per rafforzare la sovranità digitale dell'Europa e ridurre la dipendenza dalle tecnologie non europee. DC-EDIC è stato fondato da Francia, Germania, Paesi Bassi e Italia, ma altri paesi dell'UE possono aderire a questo strumento che, soprattutto alla luce della strategia di sicurezza nazionale degli Stati Uniti, è di grande valore per il raggiungimento dell'autonomia strategica in questo settore.

La vulnerabilità del commercio estero non riguarda solo i prodotti importati, ma anche le esportazioni. L'UE è uno dei più grandi blocchi commerciali del mondo e le esportazioni costituiscono una pietra miliare della sua forza economica. Tuttavia, nell'attuale clima turbolento del commercio internazionale, l'UE deve affrontare significative vulnerabilità che minacciano la sua capacità di mantenere un accesso stabile ai mercati globali. Una prima fonte di vulnerabilità risiede nella dipendenza dell'UE dai mercati globali aperti. Le esportazioni europee, che spaziano dalle automobili e dai macchinari ai beni di lusso e ai prodotti agricoli, dipendono fortemente dall'accesso a grandi economie esterne come gli Stati Uniti e la Cina. Poiché questi paesi impongono sempre più spesso dazi, sovvenzioni o normative restrittive, gli esportatori europei ne risentono direttamente. Finora i dazi statunitensi hanno probabilmente causato solo un moderato rallentamento della crescita del PIL dell'UE, che dovrebbe essere inferiore a un punto percentuale su un orizzonte pluriennale e solo di pochi decimi di punto percentuale nell'impatto annuale a breve termine, con ripercussioni maggiori nei settori e negli Stati membri più esposti. Gli effetti indiretti, tuttavia, sono difficili da valutare. L'incertezza sulle future misure relative alle capricciose politiche commerciali dell'amministrazione statunitense rende meno sicuri i potenziali accordi di esportazione e potrebbe ostacolare le esportazioni dell'UE verso gli Stati Uniti. In precedenza, l'Inflation Reduction Act statunitense, attuato sotto l'amministrazione Biden, ha creato svantaggi competitivi per i produttori europei di tecnologie verdi, offrendo sostanziali sovvenzioni ai produttori nazionali. Nel frattempo, i regimi di sanzioni e le contromisure creano un'altra incertezza per le aziende europee che operano a livello internazionale. Le aziende devono districarsi tra sanzioni sovrapposte dell'UE, degli Stati Uniti e di altri paesi, che possono differire o essere in conflitto tra loro. Ciò rende la conformità costosa e rischiosa e la pianificazione a lungo termine più complessa.

La Cina rappresenta un altro rischio. Sebbene sia un mercato vitale per i prodotti europei, in particolare in settori come quello automobilistico e manifatturiero di fascia alta, le relazioni dell'UE con la Cina sono sempre più tese. Le preoccupazioni relative alla concorrenza sleale, ai diritti di proprietà intellettuale e alle sovvenzioni statali hanno portato a indagini commerciali e alla minaccia di misure di ritorsione. Inoltre, il dominio della Cina nelle catene di approvvigionamento critiche è, come già detto, un fattore di rischio per le industrie dell'UE e quindi per gli esportatori europei che sono vulnerabili alle interruzioni o alle pressioni politiche. L'inasprimento dei controlli sulle esportazioni da parte della Cina sta spingendo le aziende europee a esplorare nuove capacità di approvvigionamento al di fuori della seconda economia mondiale.

Un fattore interno che gioca un ruolo negativo per gli esportatori europei (così come per gli importatori) è la frammentazione normativa. L'UE mantiene standard elevati in materia di sostenibilità, protezione dei consumatori e privacy dei dati. Sebbene questi standard siano fondamentali per la sua identità, possono anche costituire delle barriere nel commercio globale. Gli esportatori spesso incontrano difficoltà quando competono in mercati con soglie normative più basse, dove i vantaggi in termini di costi sono più pronunciati.

Figura 4 L'UE è uno dei grandi blocchi commerciali mondiali

Fonte: OMC

In sintesi, le vulnerabilità economiche dell'UE sono molteplici e comprendono la dipendenza dai mercati esterni, l'esposizione agli shock geopolitici, le discrepanze normative e l'ascesa del protezionismo. Sebbene l'UE rimanga una potenza commerciale formidabile, la sua resilienza di fronte alle turbolenze dipenderà dalla diversificazione dei mercati, dal rafforzamento della sua autonomia strategica e dal bilanciamento delle sue ambizioni normative con la competitività globale.

Come accennato, l'UE sta quindi applicando una combinazione di protezione, promozione e partnership. Per quanto riguarda la protezione, l'UE ha minacciato di applicare dazi all'inizio di quest'anno in risposta alle prime mosse degli Stati Uniti, anche se questi facevano parte di un processo negoziale più ampio che alla fine ha portato a un accordo commerciale transatlantico. Di maggiore rilevanza sono i dazi fino al 45% sui veicoli elettrici cinesi (EV) introdotti nel 2024, a seguito di un'indagine antisovvenzioni. L'UE ha concluso che diversi produttori cinesi di veicoli elettrici beneficiano di sovvenzioni statali sleali, che distorcono la concorrenza. Tuttavia, l'UE è cauta nell'imporre dazi. Oltre al rischio di ritorsioni, i dazi all'importazione interrompono le catene di approvvigionamento e comportano costi più elevati per le aziende e i consumatori europei.

L'UE preferisce quindi promuovere e stimolare la diversificazione delle esportazioni e concludere accordi commerciali e partenariati strategici con paesi affidabili. Negli ultimi tre anni, l'UE ha raggiunto o finalizzato diversi importanti accordi di libero scambio, tra cui quelli con il Kenya (2023), la Nuova Zelanda (2022), il Cile (modernizzazione 2023/2024) e il Mercosur (accordo politico nel dicembre 2024), a seguito di accordi di libero scambio precedentemente conclusi con, tra gli altri, Giappone, Canada e Vietnam. I negoziati con il Messico, gli Emirati Arabi Uniti e l'Indonesia, nonché con l'India, stanno procedendo ma sono in attesa di ratifica. L'UE ha inoltre concluso partenariati strategici sulle materie prime con diversi paesi africani e dell'Asia centrale. I partenariati dell'UE in materia di materie prime combinano ora progetti strategici interni con accordi di fornitura internazionali in Africa, America latina e Balcani.

Un'altra iniziativa faro che può essere definita come partenariato è il Global Gateway, lanciato nel 2021 come risposta europea alla Belt and Road Initiative cinese. Il Global Gateway rappresenta una strategia di investimento da 300 miliardi di euro volta a costruire connessioni sostenibili e affidabili nei settori digitale, energetico e dei trasporti in tutto il mondo. Esso mira non solo a rafforzare i legami economici dell'Europa con i paesi partner, ma anche a promuovere valori quali la trasparenza, la sostenibilità e la governance democratica. Investendo nelle infrastrutture e nella connettività, l'UE mira a garantire le catene di approvvigionamento, diversificare i partenariati e proiettare la propria influenza in regioni che vanno dall'Africa al Sud-Est asiatico.

Come l'UE, anche l'India sta risentendo del deterioramento del clima commerciale internazionale. Il suo settore delle esportazioni deve fare i conti con dazi all'importazione statunitensi molto più elevati rispetto a quelli applicati all'UE, e settori quali quello tessile, farmaceutico e manifatturiero stanno subendo un forte calo di competitività. Tuttavia, la posizione di partenza dell'India differisce in modo significativo da quella dell'UE e la risposta dell'India ai dazi commerciali imposti dagli Stati Uniti è stata quindi particolarmente diversa. Sebbene entrambi i paesi mirino a un certo grado di autonomia strategica, le iniziative intraprese dal governo indiano sono guidate principalmente dal pragmatismo.

Nell'agosto 2025, gli Stati Uniti hanno imposto un dazio aggiuntivo del 25% sulle esportazioni indiane, portando il livello totale dei dazi al 50%. La mossa è stata una sanzione per le importazioni indiane di petrolio greggio russo nonostante le sanzioni occidentali e si è aggiunta ai dazi punitivi su esportazioni chiave come tessili, gamberetti, gemme e gioielli. L'impatto sull'economia indiana è stato immediato e piuttosto forte. Le esportazioni indiane verso gli Stati Uniti nell'agosto 2025 sono state inferiori del 22% rispetto a un anno prima, mettendo sotto pressione l'occupazione e riducendo i proventi in valuta estera.

Le conseguenze negative della politica commerciale statunitense sono arrivate dopo un periodo in cui l'economia indiana aveva ampiamente beneficiato. Poiché i dazi statunitensi hanno indebolito la competitività della Cina, hanno permesso all'India di conquistare una quota di mercato maggiore in settori quali tessili, prodotti farmaceutici, servizi IT e prodotti di ingegneria. Le esportazioni verso gli Stati Uniti e altri mercati occidentali sono aumentate, in particolare nei settori dell'elettronica e dei prodotti di consumo, poiché gli acquirenti hanno diversificato le loro catene di approvvigionamento e ridotto la dipendenza dalla Cina. Nel frattempo, la rivalità tra Stati Uniti e Cina ha incoraggiato le multinazionali a cercare alternative alla Cina, con l'India che è emersa come una destinazione promettente per nuovi investimenti nella produzione e nella logistica. Allo stesso tempo, l'India ha beneficiato delle importazioni di petrolio a basso costo dalla Russia, proprio il fattore che ha determinato l'imposizione del sovrapprezzo ad agosto.

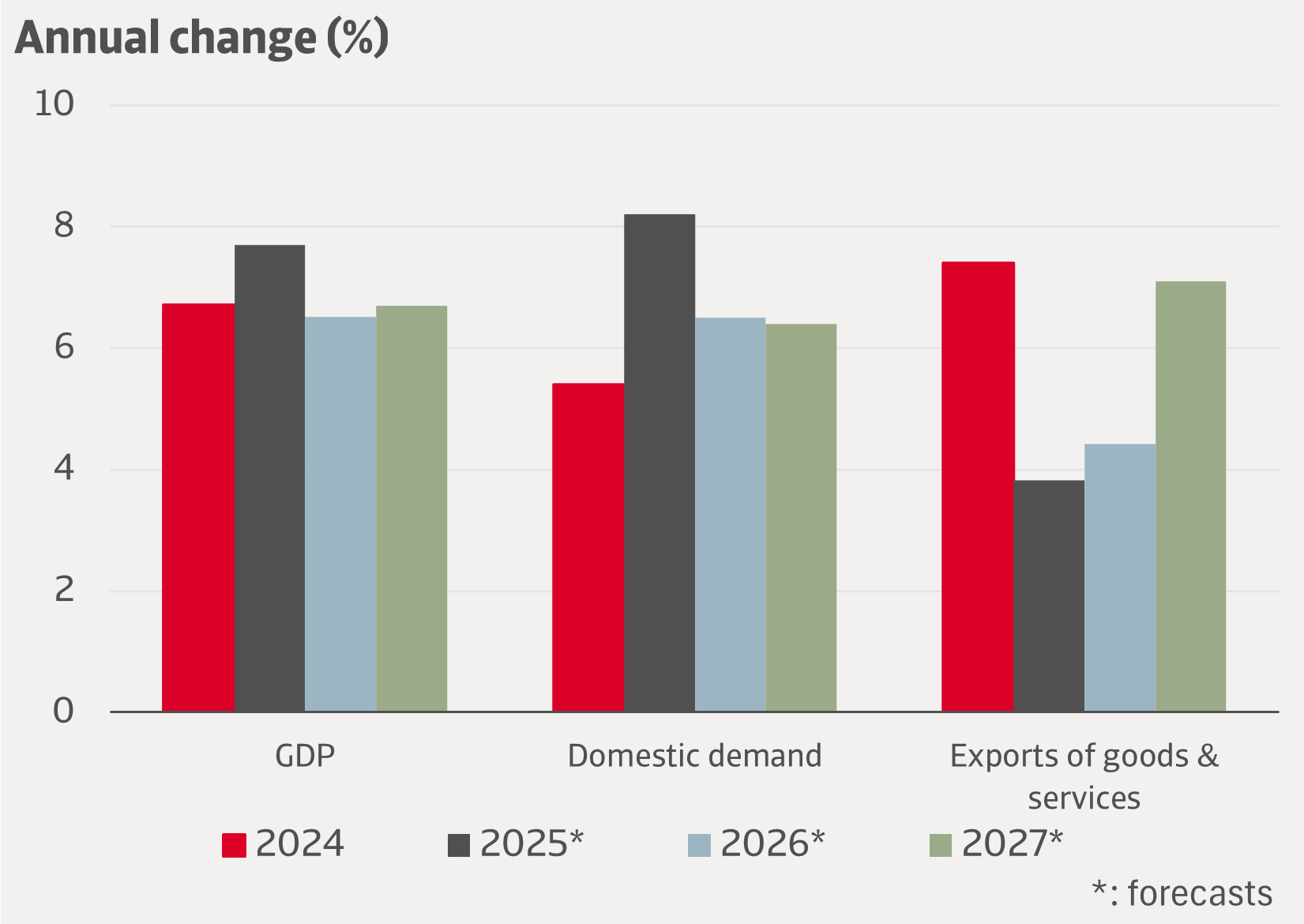

L'impatto negativo dei dazi statunitensi sulle importazioni sull'economia indiana dovrebbe portare a una crescita più debole il prossimo anno, ma rimarrà comunque robusta anche per gli standard indiani. Ciò è favorito dal fatto che, sebbene gli Stati Uniti siano uno dei suoi maggiori mercati di vendita, la base delle esportazioni indiane è diversificata sia in termini di destinazione che di composizione. Un importante fattore attenuante è che l'India è uno dei maggiori esportatori mondiali di servizi IT, con aziende come Infosys, TCS e Wipro che servono clienti in Nord America, Europa e Asia. I servizi IT rappresentano l'8% del PIL indiano, contribuendo in misura molto maggiore rispetto alle esportazioni di beni attualmente soggette ai dazi statunitensi, che rappresentano il 2-3% del PIL indiano. Generando notevoli entrate in valuta estera, le esportazioni di servizi costituiscono un importante ammortizzatore contro la volatilità delle esportazioni di beni.

Figura 5 L'economia indiana dovrebbe mostrare resilienza nonostante i dazi statunitensi

Fonte: Oxford Economics

Tuttavia, a meno che i dazi non vengano alleggeriti, gli esportatori avranno difficoltà a recuperare competitività. Ciò ha spinto le autorità indiane (in linea con la loro tradizione di risoluzione pragmatica dei problemi) a esplorare diverse strade. Ad esempio, il governo indiano ha avviato negoziati con gli Stati Uniti per risolvere la controversia commerciale reciproca, ma ha anche accelerato un ampio programma di diversificazione commerciale, rafforzando i legami economici tra il Sud del mondo e l'Europa. A luglio il governo ha firmato l'accordo di libero scambio India-Regno Unito, eliminando i dazi sul 99% delle linee tariffarie indiane. In Asia è proseguita la revisione dell'accordo commerciale ASEAN-India (AITIGA) e, come accennato in precedenza, l'UE e l'India si stanno avvicinando alla conclusione di un patto di libero scambio. Tra aprile e settembre 2025, l'India ha registrato esportazioni di merci per 129,3 miliardi di dollari verso oltre ventiquattro paesi, pari al 59% delle sue esportazioni totali. Le ampie opportunità di diversificazione delle esportazioni consentono all'India di negoziare con gli Stati Uniti da una posizione di forza.

Spinta dai dazi statunitensi, l'India ha anche gestito con cautela un limitato disgelo diplomatico con la Cina. Ciò non significa che le loro relazioni siano buone, ma piuttosto che si può parlare di una coesistenza pragmatica ma difficile. I due paesi rimangono economicamente interconnessi, poiché la Cina è un importante fornitore di semiconduttori, macchinari e materie prime industriali per l'India, mentre l'India esporta beni primari verso la Cina. Tuttavia, il rapporto è anche limitato da profonde frizioni strutturali, come le controversie di confine irrisolte e la stretta cooperazione della Cina con il Pakistan. Cooperando dove necessario, in particolare nel commercio e nella diplomazia multilaterale, e mantenendo allo stesso tempo una rivalità strategica, entrambe le parti soddisfano le loro esigenze economiche senza risolvere le differenze fondamentali. Questa dualità riflette anche la più ampia politica estera dell'India, che cerca di trovare un equilibrio tra la ricerca dell'autonomia e il riconoscimento della realtà dell'interdipendenza.

La risposta dell'India ai dazi statunitensi e le sue relazioni con la Cina non possono essere comprese senza fare riferimento alla sua politica estera di non allineamento di lunga data. Fin dall'indipendenza nel 1947, l'India ha cercato di evitare alleanze vincolanti con i principali blocchi di potere, preferendo invece mantenere flessibilità e autonomia nelle sue relazioni internazionali. Durante la Guerra Fredda, ciò significava bilanciare le relazioni tra gli Stati Uniti e l'Unione Sovietica. Negli anni successivi, la politica estera dell'India si è evoluta da un rigoroso non allineamento a una pragmatica autonomia strategica. Pur mantenendo la sua filosofia di non allineamento, l'India ha approfondito i legami con gli Stati Uniti, l'UE e l'Asia orientale, cercando la cooperazione in materia di tecnologia, investimenti e difesa. Nel frattempo, nel 2006, l'India ha anche aderito al BRICS, il partenariato strategico con Cina, Russia e un numero crescente di (altre) potenze emergenti in Asia, America Latina e Africa.

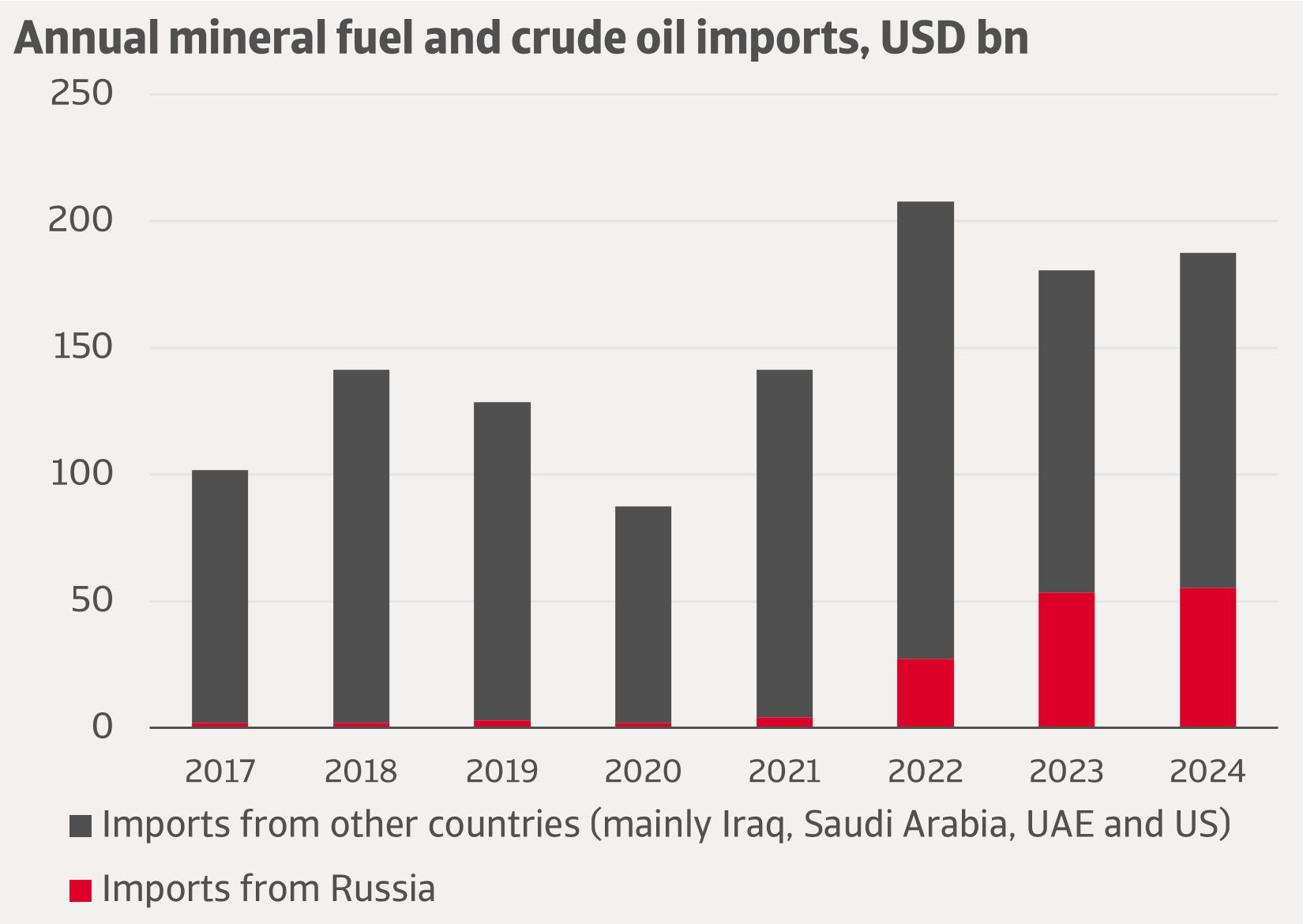

Prima che gli Stati Uniti decidessero di imporre dazi commerciali all'India, le loro relazioni erano migliorate costantemente, in particolare dalla metà degli anni 2010 in poi, con l'espansione del commercio, degli investimenti e della cooperazione in materia di difesa. Tra le altre iniziative, entrambi i paesi hanno approfondito la loro cooperazione attraverso il Quad (con Giappone e Australia), concentrandosi sulla sicurezza, la tecnologia e la resilienza della catena di approvvigionamento nella regione indo-pacifica. L'allineamento strategico ha superato le differenze, alimentando l'ottimismo per una partnership a lungo termine. È stato quindi sorprendente che gli Stati Uniti abbiano iniziato a imporre dazi così elevati. La posizione dell'India nei confronti degli Stati Uniti negli attuali negoziati commerciali e tariffari riflette la sua più ampia politica estera di autonomia strategica. Sebbene gli Stati Uniti rimangano il più grande mercato di esportazione dell'India, quest'ultima resiste a concedere pienamente alle richieste statunitensi e sottolinea la sovranità e la diversificazione. L'India è probabilmente disposta ad aumentare gli acquisti di attrezzature di difesa, forniture energetiche e prodotti aeronautici americani, ma ha anche chiarito che i prodotti agricoli provenienti dagli Stati Uniti non saranno ammessi nell'ambito dell'accordo. Inoltre, le importazioni di petrolio dalla Russia sono troppo importanti per fare concessioni significative su questo punto. L'India importa oltre l'85% del suo fabbisogno di petrolio. Dal 2022, la quota di greggio russo più economico nel paniere petrolifero è aumentata in modo sostanziale fino a raggiungere circa un terzo. La recente visita del presidente russo a Nuova Delhi sottolinea il peso strategico dei legami tra India e Russia in un momento di accresciuta pressione geopolitica sull'India. Nonostante i dazi punitivi degli Stati Uniti, l'India probabilmente continuerà a bilanciare la sua partnership di lunga data con la Russia in materia di difesa ed energia. Probabilmente presto verrà raggiunto un accordo con gli Stati Uniti, ma l'atteggiamento commerciale incoerente e spesso ostile degli Stati Uniti nei confronti dell'India e di altri partner di lunga data fa sì che i responsabili politici indiani continueranno a mitigare la dipendenza del loro Paese dagli Stati Uniti.

Figura 6 La Russia è diventata fondamentale per la sicurezza energetica dell'India

Fonte: Ministero del Commercio indiano, EIU

Come nel caso dell'UE, le difficili relazioni dell'India con gli Stati Uniti e la Cina sono un fattore chiave per rafforzare la sua resilienza economica. Una differenza rispetto all'UE, tuttavia, è che l'India ha storicamente mantenuto un'economia più chiusa, con barriere tariffarie più elevate e una maggiore enfasi sulla produzione interna. Una seconda differenza è che, mentre l'India ha un'economia in rapida crescita ed è sempre più importante nelle catene di approvvigionamento globali, l'economia più matura dell'UE cresce più lentamente, ma è più forte nella sua resilienza economica istituzionalizzata. Mentre l'India pone l'accento sulla sovranità e sull'autosufficienza tattica, l'UE beneficia di strutture sistemiche che le consentono di assorbire gli shock e mantenere l'autonomia in modo più efficace. Sebbene ancora lontano dalla perfezione, il mercato unico è la pietra angolare dell'UE, che unisce ventisette Stati membri e le loro economie sotto regole comuni, consentendo la libera circolazione di beni, servizi, capitali e persone. Questa integrazione crea una scala e un'efficienza che l'India, con la sua frammentazione

In un orizzonte temporale più lungo, l'India ha un potenziale significativo per colmare il divario con l'UE. Il suo vantaggio demografico, l'espansione dell'innovazione digitale e le politiche industriali potrebbero ridurre gradualmente la dipendenza dalle importazioni, in particolare dalla Cina, ampliando al contempo il suo ruolo di polo manifatturiero. Nel tempo, ciò potrebbe portare a una maggiore autonomia, ma solo se l'India riuscirà a bilanciare il protezionismo con una più profonda integrazione nelle catene di approvvigionamento globali, riducendo al contempo la burocrazia e gli ostacoli amministrativi. L'UE, con il suo orientamento verso l'esterno, combinato con la sua capacità di stabilire standard globali in settori come la regolamentazione digitale e la sostenibilità, è in grado di plasmare le regole del commercio globale e quindi di rafforzare la propria autonomia. Tuttavia, sebbene oggi sia strutturalmente più forte, l'UE deve anche affrontare la stagnazione demografica e una crescita più lenta, che potrebbero mettere a rischio il suo dinamismo a lungo termine. In quest'ottica, è un punto debole il fatto che l'UE non sia un attore unico come l'India e che le decisioni dipendano dal raggiungimento di compromessi tra i governi nazionali, la Commissione europea e il

È per questo motivo che l'UE e i suoi Stati membri trarrebbero vantaggio dall'attuazione delle raccomandazioni formulate da personalità quali l'ex presidente della BCE Mario Draghi e l'ex primo ministro Enrico Letta. Entrambi gli italiani raccomandano un'ulteriore integrazione dell'UE, sostenendo che l'Europa deve andare oltre il semplice status di "mercato" e rafforzare la propria competitività attraverso una più profonda unità politica, economica e istituzionale. In tale contesto, sottolineano anche la necessità di superare la frammentazione nei servizi finanziari, nell'energia e nelle telecomunicazioni. È incoraggiante che il Consiglio europeo abbia approvato la tabella di marcia per il mercato unico fino al 2028, proposta dalla Commissione europea, che affronta tali questioni. Entrambi gli esperti chiedono anche la creazione di un'Unione del risparmio e degli investimenti per convogliare i consistenti risparmi europei, attualmente in parte investiti all'estero, inutilizzati nei conti bancari o vincolati in titoli di Stato, verso investimenti produttivi all'interno dell'UE. Un'altra proposta è la creazione di un "28° regime" semplificato di norme giuridiche applicabili in tutta l'

L'autonomia strategica rimane un obiettivo condiviso sia dall'UE che dall'India, anche se i loro percorsi sono diversi. Il ruolo globale crescente dell'India deriva dalla crescita economica intrinseca e da partnership pragmatiche, mentre l'UE deve rafforzare il proprio potenziale di crescita attraverso riforme, cooperazione multilaterale e rispetto del diritto internazionale. I progressi saranno disomogenei, poiché gli Stati Uniti e la Cina danno priorità agli interessi nazionali e mostrano scarsa disponibilità a cooperare, ma sia l'UE che l'India hanno la capacità di riposizionarsi come attori autonomi in un mondo in cui la resilienza è diventata la misura determinante del potere.