Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Emirati Arabi Uniti

Emirati Arabi Uniti

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

L'ultimo World Energy Outlook 2025 dell'Agenzia Internazionale per l'Energia (AIE) segna una svolta preoccupante nel dibattito energetico globale. Per la prima volta da anni, lo scenario pessimistico delle politiche attuali (CPS) torna in primo piano, segnalando un rallentamento della transizione energetica e un picco più tardivo della domanda di combustibili fossili. Anche nello scenario delle politiche dichiarate (STEPS), si prevede che i prezzi del petrolio rimangano strutturalmente più alti rispetto alle previsioni dello scorso anno, mentre il percorso verso le emissioni nette zero (NZE), caratterizzato da un calo costante dei prezzi dei combustibili fossili, sembra più lontano che mai.

Questi sono chiari segnali che il mondo non è sulla buona strada per raggiungere i propri obiettivi climatici. Tuttavia, per le economie che dipendono fortemente dalle importazioni di combustibili, questa è più di una sfida climatica. È una questione di sicurezza energetica e di resilienza economica, e dovrebbe fungere da campanello d’allarme. Poiché questi paesi non possono più contare su una tendenza al ribasso dei prezzi globali del petrolio e del gas per alleggerire le loro spese per l’importazione di combustibili, la necessità di accelerare gli investimenti nelle fonti energetiche rinnovabili nazionali è diventata più urgente. I recenti aumenti dei prezzi del petrolio e del gas a causa della guerra in Medio Oriente illustrano questa vulnerabilità. Tuttavia, l'impatto dell'espansione dell'energia rinnovabile sulla dipendenza dalle importazioni di combustibili è limitato dalla lenta elettrificazione dell'industria e dei trasporti pesanti, oltre che dai persistenti colli di bottiglia nell'ottenere finanziamenti accessibili.

Il presente rapporto esamina la situazione attuale dei paesi importatori di combustibili, i rischi che devono affrontare a causa del rallentamento della transizione energetica e ciò che è necessario per ridurre la loro esposizione economica ai futuri shock dei prezzi. Iniziamo delineando lo stato della transizione energetica, attingendo agli ultimi scenari dell’AIE e ai recenti sviluppi che ne determinano la traiettoria e, partendo da ciò, discutiamo brevemente i principali colli di bottiglia che continuano a rallentarne i progressi.

Con ondate di calore, incendi boschivi estesi, gravi siccità, venti forti e precipitazioni intense, il cambiamento climatico continuava a imporsi mentre documentavamo lo stato della transizione energetica per il nostro Energy Outlook dell’aprile 2025. Il quadro che ne emergeva era piuttosto desolante. Con il ritiro degli Stati Uniti dall’Accordo di Parigi, l’attenzione globale si stava spostando verso la geopolitica proprio nel momento in cui la transizione aveva un disperato bisogno di una spinta. La Conferenza delle Nazioni Unite sui cambiamenti climatici del 2024 (COP 29) a Baku non è riuscita a produrre risultati convincenti per quanto riguarda il finanziamento della transizione nelle economie emergenti e in via di sviluppo. Sembrava essersi verificato un cambiamento fondamentale.

A distanza di quasi un anno, questa visione si è rafforzata. Gli Stati Uniti si sono ritirati dal trattato fondamentale sul clima UNFCC, promettendo un ritorno ai combustibili fossili. Il resto del mondo, anche senza gli Stati Uniti, ha messo in evidenza la propria disorganizzazione in materia di clima durante la COP 30 a Belém alla fine dello scorso anno. Un accordo multilaterale su questioni controverse come il futuro dei combustibili fossili, la riduzione delle emissioni di metano e la sfida del finanziamento della transizione energetica nelle economie emergenti e in via di sviluppo si è semplicemente rivelato irraggiungibile. Nel frattempo, le emissioni di anidride carbonica (CO2) hanno raggiunto un livello record nel 2025, un anno che si colloca tra i primi tre più caldi mai registrati. Il quadro che ne emerge è desolante.

In questo contesto, non sorprende che l’IEA 2025 Energy Outlook riporti in primo piano un vecchio scenario pessimistico, il CPS. Esso affianca lo scenario più ottimistico (ma comunque insufficiente per combattere realmente il cambiamento climatico) STEPS, che abbiamo utilizzato come benchmark nel nostro Energy Outlook dell’aprile 2025. Il percorso verso l'obiettivo dell'Accordo di Parigi di limitare il riscaldamento a 1,5 gradi Celsius, e al massimo a 2 gradi, rappresentato dallo scenario NZE, completa l'insieme delle direzioni in cui il mondo può muoversi.

Allo stato attuale, lo scenario NZE sembra più lontano che mai da quando abbiamo avviato la nostra serie di Energy Outlook. Allo stesso tempo, riteniamo che lo scenario CPS, in cui si adottano solo le politiche e le normative attualmente in vigore accompagnate da una visione molto cauta sulla velocità di implementazione delle nuove tecnologie energetiche, sia – ancora – troppo pessimistico. STEPS rimane quindi il nostro scenario preferito, che utilizziamo come benchmark rispetto al CPS. In questo modo ci affidiamo a una gamma più ampia di politiche, comprese quelle proposte ma non ancora adottate, con barriere all'introduzione di nuove tecnologie inferiori rispetto al CPS.

Anche questa visione più ottimistica di STEPS, che differisce solo marginalmente ma in modo significativo dal CPS, non offre nulla di cui rallegrarsi. Entro il 2100, secondo lo scenario STEPS, il mondo avrà raggiunto un aumento medio della temperatura di 2,5 gradi Celsius, contro i 3 gradi previsti dal CPS. Se si considerano queste cifre rispetto al livello attuale di 1,47 gradi in media, si può immaginare cosa significhi un ulteriore riscaldamento per il cambiamento climatico nei prossimi decenni. È solo lo scenario NZE, ora molto pubblicizzato ma sempre più lontano, a contenere tali danni climatici, anche se in questo percorso ci saranno decenni di temperature più elevate prima che l’aumento si assesti a 1,5 gradi nel 2100.

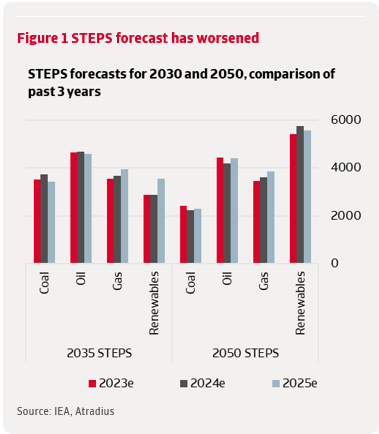

Non si tratta solo della direzione verso cui si sta muovendo il mondo. C'è anche un peggioramento del nostro scenario STEPS preferito rispetto alle nostre Previsioni di aprile, nel senso che è necessario un maggiore ricorso ai combustibili fossili nel mix energetico (vedi figura 1).

Anche il consumo di gas naturale è in aumento a causa dell'uso del gas nei trasporti, in particolare per i veicoli in Cina e per la navigazione, nonché per l'industria nelle economie emergenti e in via di sviluppo. Dopo questa serie di revisioni al ribasso, c'è almeno un aspetto positivo degno di nota: le proiezioni relative ai veicoli elettrici in regioni diverse dagli Stati Uniti sono state riviste al rialzo. In particolare in Cina, si prevede un aumento del 20% dei veicoli elettrici in circolazione entro il 2035.

La transizione energetica si sta sviluppando attraverso tre canali: efficienza energetica, elettrificazione e abbandono dei combustibili fossili. Alla base del processo vi sono tre fattori trainanti: l'intervento governativo, gli investimenti pubblici e privati e il progresso tecnologico. Questi fattori dovrebbero generare un caso economicamente convincente a favore dell'energia pulita, in cui i combustibili fossili vengono espulsi dal mercato – almeno nella misura in cui la domanda energetica lo consente. Gli investimenti svolgono un ruolo fondamentale in questo senso. Essi dovrebbero generare la nuova capacità di approvvigionamento energetico in grado di soddisfare la crescente domanda di energia. Il quadro attuale degli investimenti energetici non è molto incoraggiante, sia in termini di entità che di distribuzione.

In termini di entità, nel 2024 gli investimenti energetici mondiali hanno superato i 3,2 trilioni di dollari e si stima che raggiungeranno i 3,3 trilioni nel 2025. Questo valore aumenterà solo marginalmente nello scenario STEPS, rimanendo stabile nello scenario CPS, fino al 2035. Ci sono vari motivi di preoccupazione alla base di questo quadro. L'efficienza energetica in quanto tale sta rallentando, passando da una media del 2% all'anno nel periodo 2010-2019 all'1,1% nel 2024. Mentre l'efficienza nell'uso finale è in aumento, in particolare per i veicoli elettrici, gli investimenti in miglioramenti dell'efficienza tecnica che contribuiscono a un parco immobiliare o ad attrezzature più efficienti sono più piatti. Anche gli standard di efficienza insufficienti e la loro scarsa rigorosità stanno giocando un ruolo. Inoltre, le reti e gli altri investimenti nella sicurezza dell'elettricità sono sbilanciati rispetto alla spesa nel settore energetico nel suo complesso, creando colli di bottiglia. Dieci anni fa, la spesa per le reti di trasmissione e distribuzione era di 60 centesimi per ogni dollaro speso nella generazione, ora è solo di 40 centesimi. I lenti processi di autorizzazione e le catene di approvvigionamento ristrette per i componenti rafforzano questa situazione. Infine, si osserva solo un cambiamento limitato nel livello degli investimenti per il petrolio e il gas, che nello scenario STEPS è solo marginalmente inferiore alla spesa media recente di 825 miliardi di dollari, e nello scenario CPS è addirittura superiore, a 890 miliardi di dollari, per soddisfare la maggiore domanda in tale scenario.

Oltre al livello, anche la distribuzione degli investimenti è motivo di preoccupazione. Infatti, i divari più ampi negli investimenti energetici si riscontrano nei paesi emergenti e in via di sviluppo, ad eccezione della Cina. Questi paesi, e in particolare paesi come l’India e l’Indonesia, sono i principali motori della crescita della domanda energetica fino al 2035 (e oltre). Il principale ostacolo è il finanziamento del crescente fabbisogno di infrastrutture energetiche. L'Africa, dove la domanda di energia sta crescendo più rapidamente, ne è un esempio calzante, con livelli di spesa attuali inferiori di circa il 30% rispetto ai livelli recenti. Alla base di questo sviluppo vi sono i rischi percepiti in questi paesi, che fanno lievitare i costi di finanziamento.

Mentre gli investimenti energetici sono il risultato di quella che viene percepita come la direzione della transizione energetica, il processo in quanto tale ha due determinanti sottostanti: l'intervento governativo e il progresso tecnologico. Prendiamo innanzitutto l'intervento governativo, che costituisce il quadro politico degli scenari. L'AIE monitora gli sviluppi in questo campo e i progressi non si avvicinano affatto a quanto necessario per l'obiettivo dell'Accordo di Parigi. Un dato positivo è che sono state adottate nuove importanti misure politiche in 48 paesi, dagli standard di rendimento energetico per i veicoli agli incentivi finanziari governativi e ai sistemi di tariffazione. Nuovi obiettivi per la produzione di energia pulita sono stati fissati in diversi paesi, tra cui Corea, Giappone, Indonesia e Vietnam, oltre che nell'UE. Nigeria, Marocco e Malesia hanno fissato nuovi obiettivi per l'efficienza dei condizionatori d'aria. Nuovi incentivi per i veicoli elettrici e le relative infrastrutture sono stati introdotti, ad esempio, in Nigeria e in India, mentre l'Australia ha implementato uno standard di efficienza dei carburanti e l'Indonesia ha migliorato le norme sulla miscelazione del biodiesel. L'UE ha annunciato un potenziamento dello scambio di quote di emissione e dei programmi di sostegno per l'industria.

Ma questa è praticamente l’unica buona notizia. Negli Stati Uniti, la più grande economia del mondo, il governo federale si sta concentrando sulla rimozione degli ostacoli allo sviluppo e all’uso di petrolio, gas naturale e carbone nazionali. Allo stesso tempo, sta facendo marcia indietro sulle misure di efficienza, così come sul sostegno all’energia eolica, solare e ai veicoli elettrici. Ciò è incarnato nel One Big Beautiful Bill Act, che segna un cambiamento fondamentale rispetto all’Inflation Reduction Act incentrato sull’energia pulita. In assenza di una leadership globale, la presentazione dei contributi determinati a livello nazionale (NDC), prevista per febbraio 2025, si è rivelata un fiasco. Ben il 95% dei paesi non ha rispettato la scadenza, una cifra che è migliorata al 55% in vista della COP30 a Belém. Nulla di tutto ciò contribuisce a migliorare le prospettive nell’ambito dello STEPS, per non parlare del CPS.

Il quadro è leggermente più positivo per quanto riguarda il progresso tecnologico, come evidenziato dal costo delle varie tecnologie pulite (rispetto a quello dei combustibili fossili). I prezzi dei minerali critici e i problemi della catena di approvvigionamento hanno fatto aumentare il costo dell'energia pulita all'inizio del decennio, ma da allora sono diminuiti. Infatti, l'indice dei prezzi delle attrezzature per l'energia pulita dell'AIE ha raggiunto il livello più basso di sempre nel 2024, in gran parte grazie alle riduzioni di prezzo delle batterie (utilizzate per i veicoli elettrici) e del solare fotovoltaico, che hanno raggiunto l'80% nell'ultimo decennio. Alla base del calo dei prezzi delle batterie, soprattutto in Cina (-30% nel 2024) e, in misura minore, nell'UE e negli Stati Uniti, vi sono una forte concorrenza, economie di scala e un calo significativo dei prezzi di litio, cobalto, nichel e grafite. Ciò ha innescato una rapida adozione di questa tecnologia. Anche i prezzi del solare hanno raggiunto minimi storici nel 2024 – quasi il 45% in meno rispetto al 2023 – grazie al calo del costo dei pannelli. Come per le batterie, alla base di tutto ciò vi sono l’intensa concorrenza e una significativa sovraccapacità, specialmente in Cina. Questa situazione è destinata a protrarsi, mantenendo una pressione al ribasso sui prezzi. Si osserva una minore pressione sui costi per le turbine eoliche, dove i prezzi sono scesi solo del 2%. I produttori hanno mantenuto i prezzi relativamente alti per contrastare la pressione sulla redditività degli anni passati.

Questo quadro dello sviluppo tecnologico, leggermente più rapido in STEPS rispetto a CPS, sostiene il business case dell’energia pulita. Suggerisce che il rallentamento della transizione energetica sia in gran parte dovuto a un intervento governativo insufficiente o controproducente e, strettamente correlato, alla mancanza di investimenti. Riflette chiaramente il modo in cui si prevede che la transizione energetica si svolga, in STEPS, per non parlare di CPS. Sebbene STEPS e CPS differiscano nelle ipotesi, sotto alcuni aspetti rivelano risultati simili.

In entrambi gli scenari, la domanda di energia cresce man mano che i mercati emergenti diventano più ricchi e la loro popolazione richiede più servizi energetici. In STEPS la crescita della domanda di energia fino al 2035 è dell’8%; in CPS del 14%. Ciò è dovuto a politiche di efficienza più rigorose, che riducono la domanda complessiva di energia, e a una produzione di elettricità e a trasporti più efficienti dal punto di vista energetico. Quasi tutto l'aumento della domanda energetica proviene dalle economie emergenti e in via di sviluppo, con un incremento del 15% in STEPS e del 20% in CPS. Mentre la domanda cinese matura chiaramente, quella in India, nel Sud-Est asiatico e in altre economie emergenti accelera.

L'elettricità svolge un ruolo sempre più importante nella crescita della domanda energetica, alimentata dalla produzione avanzata, dai servizi a più alto valore aggiunto, dai veicoli elettrici, dall'economia digitale e dall'intelligenza artificiale. La domanda di elettricità è cresciuta due volte più velocemente della domanda energetica complessiva. In STEPS e CPS, la domanda di elettricità sale a livelli simili entro il 2035, superiore del 40% rispetto ad oggi. Ma in STEPS l'elettrificazione degli usi finali nei trasporti e nel riscaldamento procede più rapidamente, aggravata da maggiori guadagni di efficienza. In CPS, quindi, una quota maggiore della domanda energetica rimane da soddisfare con altri combustibili. La produzione di elettricità da fonti rinnovabili, inoltre, sta accelerando più rapidamente in STEPS che in CPS, raggiungendo il 55% entro il 2035 rispetto al 30% circa attuale. In CPS, la mancanza di sostegno politico e le strozzature della rete pongono maggiori sfide, frenando la crescita nell’uso delle rinnovabili. La domanda di combustibili fossili sta andando nella giusta direzione in STEPS, riflettendo una più rapida elettrificazione e un maggiore uso delle energie rinnovabili, mentre in CPS continua ad aumentare. In STEPS, la capacità rinnovabile aggiuntiva nei paesi emergenti e in via di sviluppo è sufficiente a ridurre la domanda di carbone per la produzione di elettricità fino al 2035. Ciò è previsto anche in CPS, ma in una fase successiva. Il trasporto su strada è il principale fattore determinante per la domanda globale di petrolio, con una quota del 45%. Pertanto, l'elettrificazione dei trasporti, sia per i veicoli a combustione interna (ICE) che per i veicoli elettrici (EV), è un fattore determinante. In STEPS la quota di veicoli elettrici sulle vendite totali di auto raddoppia entro il 2030 e raggiunge il 50% entro il 2050. Nel CPS le vendite di veicoli elettrici si stabilizzano dopo il 2035 e quelle di veicoli a combustione interna crescono solo in linea con le tendenze storiche. La domanda di petrolio diminuisce quindi nello scenario STEPS, mentre continua a crescere nello scenario CPS. Questo quadro di andamenti divergenti dei prezzi è visibile anche per il gas naturale. Nello scenario STEPS le energie rinnovabili moderano la crescita delle centrali a gas, riducendo la domanda di gas nelle economie avanzate in Europa e in Asia. Il risultato è un aumento del 10% entro il 2035, dopo di che subentra un calo. Anche in questo caso, nello scenario CPS, dove le energie rinnovabili e altre fonti di generazione vengono adottate più lentamente, la domanda di gas aumenta di oltre il 15%. Inoltre, continua a crescere anche in seguito.

Pertanto, mentre il clima non è sufficientemente contenuto, la transizione energetica verso le energie rinnovabili, in sostituzione di quelle fossili, sta rallentando, nei PAESI AVANZATI e ancor più nei PAESI IN VIA DI SVILUPPO. Ciò ha importanti implicazioni per gli importatori di combustibili fossili, sia nei paesi avanzati che in quelli emergenti e in via di sviluppo. Soprattutto i paesi emergenti e in via di sviluppo su cui ci concentriamo in questo rapporto si trovano di fronte a un'arma a doppio taglio. Spesso sono più vulnerabili ai cambiamenti climatici, con siccità, precipitazioni, venti e calore che li colpiscono in modo più marcato, e la loro resilienza è più debole rispetto alle economie avanzate.

I cambiamenti climatici li colpiscono quindi più duramente. Inoltre, con i cambiamenti nella transizione energetica sopra descritti, le loro spese di importazione ne risentiranno in senso negativo. Questo perché i prezzi dei combustibili rimarranno più alti più a lungo, nello scenario STEPS e in modo ancora più pronunciato nello scenario CPS.

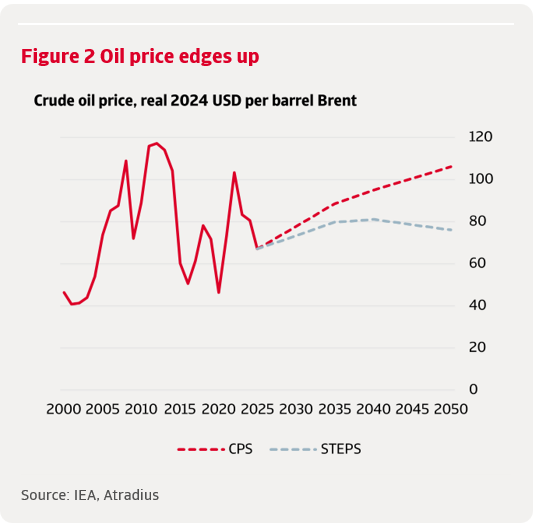

I prezzi del petrolio registrano un leggero aumento nello scenario STEPS rispetto alle nostre Previsioni per il 2025. Il motivo è che, con il rallentamento della transizione energetica, è necessaria una maggiore quantità di petrolio. Questo può essere estratto solo a costi più elevati, che devono riflettersi in prezzi più alti, altrimenti il mercato non si bilancerà. I prezzi si attesteranno a 80 dollari al barile nel 2035, dopodiché diminuiranno. Nello scenario CPS, dove è necessario ancora più petrolio, i prezzi saranno significativamente più alti, attestandosi a 89 dollari al barile nel 2035, per poi salire ancora.

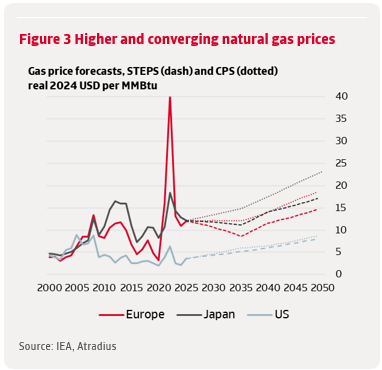

I prezzi del gas naturale presentano un quadro in qualche modo simile, almeno nello scenario STEPS. Il principale sviluppo in questo caso è la grande ondata di capacità di GNL che sta arrivando sul mercato, proveniente da Stati Uniti, Qatar e Canada. Questa non può essere assorbita immediatamente dalla domanda in crescita. Il risultato è che i prezzi europei e asiatici (Giappone) scendono, mentre il benchmark statunitense Henry Hub sale, partendo da un livello attuale molto basso. Nello scenario CPS la domanda di gas è più elevata, il che si rifletterà in movimenti di prezzo più marcati: il benchmark statunitense più alto e quelli europei e asiatici solo leggermente al di sotto dei livelli attuali. Pertanto, molto più alti rispetto allo scenario STEPS.

Per valutare esattamente quanto siano esposte le economie importatrici di combustibili ai prezzi strutturalmente più elevati impliciti nelle traiettorie CPS e STEPS, e come gestiscano i rischi associati, seguiamo un approccio in tre fasi. In primo luogo, identifichiamo i paesi più vulnerabili sulla base delle loro spese nette per l’importazione di combustibili. In secondo luogo, scomponiamo i fattori che hanno determinato tali importazioni negli ultimi 15 anni. Infine, guardiamo al futuro con un’analisi di scenario per valutare in che modo i prezzi più elevati del combustibile potrebbero influire sulla loro resilienza economica nel prossimo decennio.

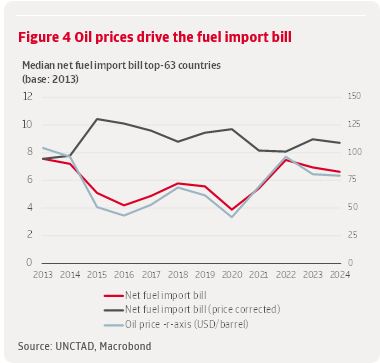

Per individuare i paesi più esposti all’aumento a medio termine dei prezzi dei combustibili, identifichiamo i maggiori importatori di combustibili fossili utilizzando come soglia una spesa netta per le importazioni di combustibili pari ad almeno il 4% del PIL. Sulla base dei dati commerciali dell’UNCTAD relativi al 2024, ne risultano 63 paesi fortemente dipendenti dall’importazione di combustibili fossili. Ciò li rende finanziariamente vulnerabili, poiché gli elevati costi di importazione contribuiscono ai disavanzi delle partite correnti e aumentano la pressione sulle riserve internazionali e sulle valute. Infatti, quasi 50 di questi paesi registrano già un disavanzo delle partite correnti e in metà di essi il disavanzo supera il 5% del PIL (cfr. figura 3).

A prima vista, è già chiaro che le oscillazioni del prezzo del petrolio sono effettivamente il principale fattore trainante delle spese per l’importazione di combustibili e spiegano gran parte del rinnovato aumento di tali spese dopo il 2021. Questo forte effetto sui prezzi suscita preoccupazioni qualora si concretizzassero gli scenari più pessimistici dell’AIE. Anche dopo aver tenuto conto degli adeguamenti dei prezzi, la spesa netta per le importazioni di combustibili rimane elevata. Tuttavia, rileviamo un calo strutturale modesto ma evidente nella serie corretta per i prezzi a partire dal 2015, il che suggerisce che alcune economie importatrici di combustibili abbiano compiuto progressi nel ridurre la loro dipendenza dai combustibili fossili (cfr. figura 4).

Prima di esaminare i canali specifici alla base di questo miglioramento strutturale, è utile dare un’occhiata a come il gruppo dei principali importatori di combustibile si sia evoluto nel tempo, dato che la sua composizione è cambiata notevolmente. Diversi paesi sono riusciti a ridurre la loro dipendenza e sono usciti dal gruppo, mentre nuove economie ad alto consumo di combustibile hanno preso il loro posto. Molti di questi paesi con i migliori risultati – Estonia, Lituania, Bulgaria, Slovenia, Malta, Lussemburgo, Belgio, Repubblica Ceca – sono economie avanzate, mentre la maggior parte dei nuovi arrivati sono mercati emergenti. Taiwan e la Corea del Sud sono ora le uniche economie avanzate che classifichiamo ancora come principali importatori di combustibili. Questo cambiamento conferma il noto legame tra sviluppo economico e calo della domanda di combustibili fossili. Infatti, una ricerca dell’AIE ha concluso che la domanda si sta avvicinando al suo picco nelle economie avanzate, mentre continua a crescere in quelle emergenti e in via di sviluppo.

Quanto sopra suggerisce che la minore domanda di energia derivante dallo sviluppo economico svolga un ruolo chiave nell'aiutare i paesi a ridurre la loro dipendenza dalle importazioni di combustibili fossili. Tuttavia, non sono solo le economie avanzate ad aver avuto successo in questo senso. Negli ultimi anni, anche diverse economie emergenti sono riuscite a ridurre la spesa netta per le importazioni di combustibili, il che indica che sono in gioco fattori aggiuntivi. Infatti, per le economie importatrici di combustibili fossili, ridurre la necessità di input di combustibili fossili – sia attraverso una maggiore efficienza energetica sia attraverso il passaggio a fonti energetiche più pulite – offre una grande opportunità per limitare l’esposizione ai mercati globali dei combustibili, caratterizzati da forte volatilità.

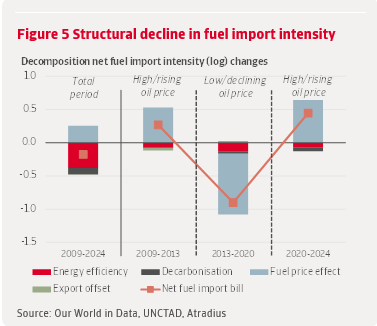

Per valutare in che modo i cambiamenti nell’uso dell’energia e nel mix energetico contribuiscono ai miglioramenti strutturali nell’intensità delle importazioni nette di combustibile, ricorriamo a una semplice scomposizione che scompone la spesa netta per le importazioni di combustibile (espressa in percentuale del PIL) nei suoi fattori sottostanti. Anziché presentare le formule, riportate in appendice, ci concentriamo qui sull’intuizione. I primi tre fattori catturano i fattori sottostanti della domanda di combustibili fossili. Quindi, quanta energia l'economia utilizza per unità di produzione reale, quanto è pesante in termini di combustibili fossili quel mix energetico e quanto sono costosi i combustibili importati. Il quarto fattore collega l'equazione alle importazioni nette tenendo conto di quanta parte della domanda di importazioni viene "compensata" dalle esportazioni.

Nel loro insieme, questi elementi ci consentono di distinguere le forze alla base dell’evoluzione della dipendenza dalle importazioni di combustibile e di comprendere più chiaramente perché alcune economie abbiano compiuto progressi più rapidi rispetto ad altre. La scomposizione è applicata a un gruppo limitato di economie importatrici di combustibile con dati completi per il periodo 2009-2024, che copre sia le economie avanzate che i mercati emergenti, con le prime leggermente più rappresentate (vedi elenco dei paesi in appendice). I risultati sono espressi in variazioni logaritmiche, che misurano le variazioni proporzionali nel tempo e hanno il vantaggio che i contributi di ciascun fattore si sommano perfettamente alla variazione totale dell’intensità delle importazioni nette di combustibile. Per avere un quadro dell’impatto delle variazioni del prezzo del petrolio, abbiamo suddiviso anche il periodo 2009-2024 in tre periodi: due in cui i prezzi del petrolio sono in aumento/elevati e uno in cui sono in calo/bassi. I risultati confermano che i prezzi dei combustibili sono il fattore dominante delle fluttuazioni a breve termine (figura 5). Nell’intero periodo, tuttavia, i cali strutturali dell’intensità netta delle importazioni di combustibile derivano dalle altre componenti.

L'efficienza energetica esercita un effetto al ribasso costante in tutti i paesi ed è fondamentale tra i paesi che hanno ottenuto le maggiori riduzioni dei loro rapporti di importazione netta di combustibile. La distorsione del campione a favore delle economie avanzate può rafforzare questo effetto, ma riflette anche una tendenza reale. Il calo della domanda di energia – dovuto sia allo sviluppo economico che ai guadagni di efficienza – è il fattore strutturale che contribuisce maggiormente alla riduzione delle spese per le importazioni di combustibile. Lo sviluppo economico riduce la domanda di energia spostando l’attività dalle industrie ad alta intensità energetica verso i servizi e consentendo l’adozione di tecnologie migliori e più efficienti. Allo stesso tempo, i guadagni in termini di efficienza sono evidenti anche in diversi mercati emergenti. Poiché l’efficienza consente di risparmiare combustibili fossili in tutto il sistema energetico, compresi i settori che si elettrificano lentamente come l’industria e il trasporto pesante, essa rappresenta la leva più immediata per ridurre la dipendenza dalle importazioni di combustibile.

Al contrario, gli effetti della decarbonizzazione rimangono modesti. Poiché le energie rinnovabili sono concentrate nel settore elettrico, il loro impatto sull’energia primaria totale è limitato nei paesi in cui l’elettrificazione è ancora bassa.

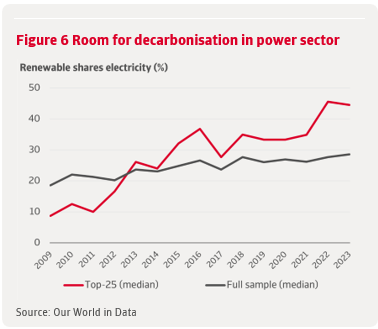

Per assicurarci che la prevalenza di economie avanzate nel campione non distorca i risultati, estendiamo l’analisi a un totale di 70 paesi importatori di combustibili, la stragrande maggioranza dei quali sono mercati emergenti (vedi l’appendice per l’elenco esteso dei paesi). Per questo campione più ampio, utilizziamo le variazioni della quota di energia rinnovabile nell’elettricità come proxy approssimativo della decarbonizzazione laddove mancano i dati sulle quote di combustibili fossili nell’energia primaria. Il quadro che ne emerge è simile. L’efficienza energetica rimane la principale forza strutturale alla base della riduzione della spesa netta per le importazioni di combustibili. Il suo contributo mediano è leggermente inferiore rispetto al precedente campione di paesi – più limitato –, ma supera comunque gli altri fattori trainanti con un netto margine. Ciò dimostra che i guadagni in termini di efficienza giocano un ruolo chiave anche nei mercati emergenti, anche se questo varia da paese a paese. Anche il ruolo limitato della decarbonizzazione è visibile nei dati. Meno della metà dei primi 25 paesi che stanno riducendo i propri rapporti di importazione netta di combustibili mostra una crescita superiore alla mediana nella quota di elettricità da fonti rinnovabili, mentre la maggior parte registra guadagni di efficienza superiori alla mediana. Inoltre, i progressi nell’elettricità da fonti rinnovabili apparirebbero ancora più modesti se considerati rispetto alla domanda energetica totale. Il motivo è che le riduzioni della domanda di combustibili fossili dipendono in modo determinante dai tassi di elettrificazione, che rimangono generalmente bassi.

Ciò è illustrato da un esempio stilizzato che riflette il limite massimo dei recenti progressi. Dato un tasso medio globale di elettrificazione del 21%, aumentare la quota di energia elettrica da fonti rinnovabili dal 10% al 45% – all’incirca la mediana dei primi 25 paesi che stanno rendendo più verde il proprio mix energetico – riduce la quota dei combustibili fossili sull’energia totale solo dal 97,9% al 90,6%. Ciò corrisponde a una variazione logaritmica di −0,078, che è di gran lunga inferiore all’effetto mediano dell’efficienza (−0,19) e all’effetto al rialzo sui prezzi (+0,27) nel nostro campione esteso di 70 paesi. Finché l'elettricità rimane una quota modesta del consumo energetico finale, anche una rapida crescita delle energie rinnovabili si tradurrà solo in riduzioni limitate della domanda primaria di combustibili fossili e quindi contribuirà relativamente poco a ridurre le importazioni di combustibile. Per eguagliare l'effetto di efficienza mediano in questo esempio, il tasso di elettrificazione dovrebbe aumentare contemporaneamente dal 21% a circa il 43%, oltre allo stesso aumento dell'elettricità rinnovabile ipotizzato sopra. Si tratta di un adeguamento sostanziale. Ma una volta che l'elettricità e l'energia pulita rappresenteranno una quota maggiore del sistema energetico, piccoli cambiamenti incrementali in entrambe le variabili porteranno a riduzioni molto più consistenti della domanda di combustibili fossili. Poiché il consumo di energia fossile dipende dal prodotto del tasso di elettrificazione e della quota di elettricità rinnovabile, i progressi nell'elettrificazione e nelle energie rinnovabili si rafforzano a vicenda.

Anche con livelli di elettricità relativamente bassi, è possibile compiere progressi. Questo perché l’espansione delle energie rinnovabili ha un grande potenziale e finora è stata graduale. Nell’intero campione, la quota di energie rinnovabili nell’elettricità è aumentata solo dal 20% circa al 30% negli ultimi 15 anni (figura 6) – un altro motivo per cui la decarbonizzazione in generale ha avuto finora un impatto modesto sulle importazioni di combustibili.

Sebbene vi sia ampio margine per accelerare i progressi, ben noti ostacoli continuano a frenare molti paesi, tra cui le limitate opzioni di finanziamento nei mercati emergenti, i quadri normativi più deboli in materia di energie rinnovabili e le sfide di attuazione menzionate in precedenza. Altrettanto importante è che l'elettrificazione proceda più rapidamente, sia nei mercati emergenti che nelle economie avanzate. Inoltre, laddove, secondo la Banca mondiale, la maggior parte degli sforzi politici si concentra ancora sul settore elettrico, si potrebbe dedicare molta più attenzione anche ai trasporti pesanti, all'industria, al riscaldamento e al raffreddamento.

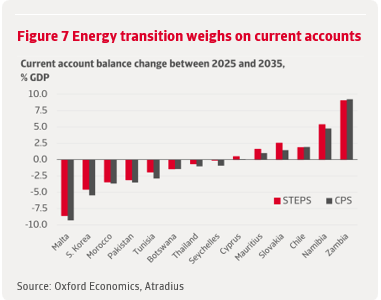

Avendo stabilito che le dinamiche dei prezzi dei combustibili e la domanda di energia – piuttosto che l’impiego di energie rinnovabili a livello nazionale – sono i principali fattori che determinano la spesa netta per le importazioni di combustibili, passiamo ora a una visione prospettica per valutare come tale spesa si evolverà nel medio termine nei diversi scenari dell’AIE. Utilizziamo i percorsi dei prezzi dei combustibili CPS e STEPS dell'AIE come input per il nostro lavoro di scenario, condotto con il Modello Economico Globale di Oxford Economics. Poiché il modello non riporta direttamente la spesa per le importazioni di combustibili, utilizziamo il saldo delle partite correnti come indicatore macroeconomico rilevante.

Tra i 14 paesi importatori di combustibili disponibili nel modello, poco più della metà registra un deterioramento del saldo delle partite correnti entro il 2035, termine dell’orizzonte di previsione (figura 7). Il deterioramento è leggermente più marcato nel CPS, il che è coerente con i suoi percorsi di prezzo del petrolio e del gas più elevati rispetto allo STEPS. Inoltre, il CPS ipotizza anche guadagni futuri più modesti in termini di efficienza energetica, amplificando l’impatto negativo sulla spesa per le importazioni di combustibile e quindi sui conti correnti.

Tuttavia, questo impatto complessivo è in qualche modo attenuato per questo gruppo perché diversi paesi sembrano in grado di compensare in parte i maggiori costi delle importazioni di combustibile attraverso miglioramenti in altre componenti del conto corrente, come esportazioni più forti o minori importazioni non energetiche. Altri – come la Thailandia, Malta e la Corea del Sud – partono con surplus delle partite correnti nel 2025, il che aiuta ad attutire lo shock. Ma anche se questo piccolo campione include alcuni casi anomali favorevoli, diverse economie che registrano già deficit delle partite correnti subiscono comunque il sostanziale indebolimento che ci si aspetterebbe in presenza di prezzi dei combustibili in aumento. Il disavanzo della Tunisia si allarga dal 2,1% del PIL nel 2025 al 5,1% nel 2035, mentre quello del Marocco peggiora dall’1,9% al 5,6% del PIL. Queste magnitudini sono sostanzialmente coerenti con ciò che l’andamento dei prezzi del carburante previsto dal CPS implicherebbe per un paese con una spesa netta mediana per le importazioni di carburante che non adotti misure di mitigazione.

Sebbene sempre più lontano, l'obiettivo NZE rimane il punto focale nel lungo termine. Con i prezzi del petrolio in forte calo a 33 dollari al barile, quasi nessun paese registra un deterioramento del proprio saldo delle partite correnti dovuto esclusivamente ai costi del carburante. Tuttavia, come abbiamo mostrato in una precedente nota di ricerca, anche in questo scenario ottimistico, molti paesi importatori di carburante continuano a registrare persistenti deficit delle partite correnti a causa di altre importazioni, di una base di esportazioni ristretta o di debolezze delle politiche macroeconomiche.

Le ultime previsioni dell’AIE indicano un rallentamento della transizione energetica globale e dovrebbero fungere da campanello d’allarme, soprattutto per le economie emergenti importatrici di combustibili. Il raggiungimento più tardivo dei picchi della domanda di petrolio e gas, combinato con prezzi strutturalmente più elevati, significa che questi paesi non possono più semplicemente contare su un andamento al ribasso dei prezzi del petrolio per alleviare le pressioni esterne. Finora, l'efficienza energetica è stata la forza principale che ha ridotto l'intensità netta delle importazioni di combustibili, ma questi progressi potrebbero indebolirsi in scenari più pessimistici come il CPS.

Ciò rende ancora più importante accelerare lo sviluppo delle energie rinnovabili nazionali per ridurre la dipendenza dai combustibili importati. Tuttavia, i progressi finora sono stati modesti. In molti paesi importatori di combustibili, la quota di energia rinnovabile nell'elettricità è aumentata solo gradualmente, lasciando un notevole margine di miglioramento. Per accelerare i progressi sarà necessario affrontare gli ostacoli finanziari e altre ben note strozzature, in particolare nei mercati emergenti.

Allo stesso tempo, le energie rinnovabili da sole non possono ridurre in modo significativo la domanda totale di combustibili fossili nel medio termine, poiché il loro impatto rimane concentrato nel settore elettrico. Si dovrebbe quindi porre maggiore enfasi sull’elettrificazione dell’industria, del riscaldamento e dei trasporti pesanti. Tuttavia, le traiettorie CPS e STEPS dell’AIE prevedono ancora solo aumenti graduali dell’elettrificazione complessiva.

La riduzione delle vulnerabilità macroeconomiche derivanti da bollette elevate e volatili per l'importazione di combustibili richiederà quindi anche un'azione al di là del sistema energetico. Il rafforzamento della capacità di esportazione, il miglioramento della competitività e la riduzione della dipendenza dalle importazioni non energetiche possono contribuire a rendere le partite correnti più resilienti alle oscillazioni dei prezzi globali dei combustibili. Queste misure contribuiranno anche a ridurre l'esposizione agli shock dei prezzi del petrolio derivanti da eventi geopolitici – come la recente guerra in Medio Oriente – o da interruzioni temporanee del sistema energetico che potrebbero verificarsi durante la transizione.