Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Emirati Arabi Uniti

Emirati Arabi Uniti

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

All'inizio del 2025, gli Stati Uniti mantenevano uno dei regimi commerciali più aperti tra le principali economie. L'aliquota tariffaria effettiva, misurata come gettito tariffario rispetto alle importazioni totali, si attestava tra il 2% e il 3%, sostanzialmente in linea con il livello prevalente dalla liberalizzazione del commercio globale negli anni '90. Nel corso del 2025, tuttavia, la politica commerciale statunitense ha subito una drastica svolta verso il protezionismo, portando i livelli tariffari al loro punto più alto da generazioni.

In questa nota di ricerca, presentiamo una panoramica di come gli Stati Uniti abbiano utilizzato i dazi come strumento politico dall’inizio del secondo mandato del presidente Trump, ponendo le basi per l’attuale panorama tariffario e le prospettive future. Sebbene vi siano molti presunti obiettivi per questi dazi, uno dei più fondamentali – alla base della guerra commerciale tra Stati Uniti e Cina iniziata nel 2018 – è il riequilibrio del commercio a favore degli Stati Uniti. Il resto della nota esplora l'efficacia dei dazi nel ridurre le importazioni statunitensi. Sebbene sia ancora troppo presto per osservare cambiamenti strutturali, riscontriamo che il reindirizzamento dei flussi commerciali e il boom degli investimenti nell'intelligenza artificiale stanno finora impedendo qualsiasi aggiustamento significativo.

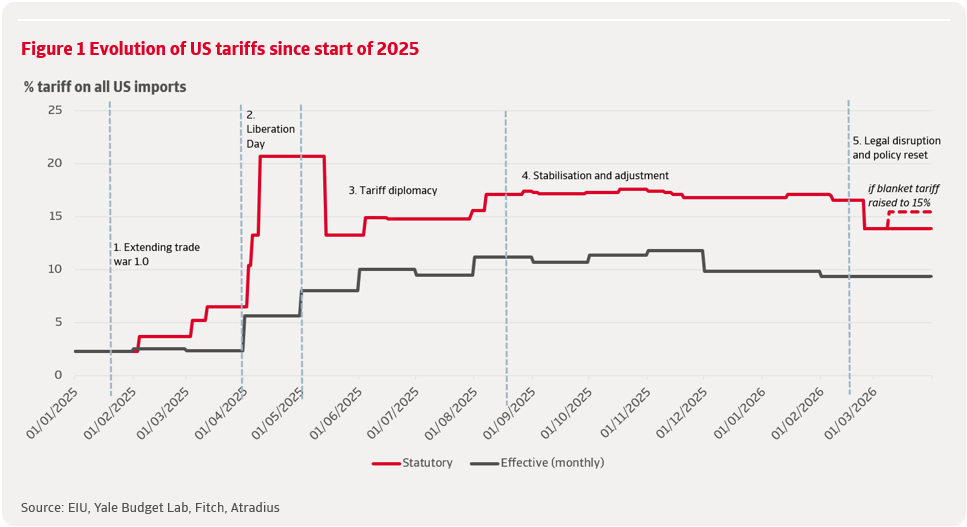

Dal gennaio 2025, la politica tariffaria statunitense ha attraversato cinque fasi distinte, riflettendo i cambiamenti nella strategia e l'impatto economico (figura 1). Le tariffe statutarie si riferiscono alle aliquote annunciate nelle decisioni di politica commerciale. L'aliquota tariffaria effettiva misurata riflette invece le tariffe effettivamente pagate su tutte le importazioni, tenendo conto delle esenzioni, dei ritardi nell'attuazione e della diversione commerciale. Ciò mostra un contesto tariffario effettivo più graduale e stabile rispetto a quanto suggerirebbero gli annunci politici.

Fase 1 gennaio-marzo 2025: estensione della guerra commerciale 1.0

L'amministrazione ha inizialmente esteso il quadro tariffario del primo mandato di Trump. Una tariffa del 10% sulla Cina annunciata il 4 febbraio ha di fatto riattivato la guerra commerciale tra Stati Uniti e Cina, mentre anche Canada e Messico sono stati coinvolti con tariffe motivate da motivi di sicurezza delle frontiere, fentanil e migrazione. I dazi settoriali esistenti, in particolare su acciaio e alluminio, sono stati ampliati. Si è trattato di un'escalation mirata: sebbene l'aliquota legale abbia superato il 6% a metà marzo, l'aliquota effettiva è rimasta vicina al 3%.

Fase 2, aprile 2025: Giorno della Liberazione ed escalation sistemica

Il 2 aprile 2025, “Giorno della Liberazione”, gli Stati Uniti hanno annunciato il più grande aumento tariffario della storia moderna. I poteri di emergenza previsti dall’International Emergency Economic Powers Act (IEEPA) sono stati utilizzati per introdurre una tariffa universale del 10% e aliquote reciproche fino al 50% su alcuni paesi con surplus, insieme a nuove misure settoriali specifiche su automobili e componenti. I livelli tariffari sono tornati ai massimi livelli registrati negli anni ’30, innescando ritorsioni da parte dei partner commerciali, volatilità dei mercati e preoccupazioni sulle catene di approvvigionamento e sull’inflazione.

Fase 3, maggio-agosto 2025: diplomazia tariffaria

La pressione del mercato ha portato a una parziale ritirata. I dazi reciproci superiori al 10% sono stati sospesi per la maggior parte dei paesi, mentre gli Stati Uniti hanno negoziato accordi con l'UE, il Regno Unito, il Giappone e l'India. Anche gli Stati Uniti e la Cina hanno raggiunto una tregua a maggio. I paesi senza accordi hanno dovuto affrontare nuovi dazi ad agosto, con un aumento dell'aliquota legale al 17,1% e di quella effettiva all'11,2%.

Fase 4: fine 2025-inizio 2026: stabilizzazione e adeguamento

Dopo l'intensa fase di negoziazione, la politica commerciale degli Stati Uniti è entrata in un periodo di relativa stabilità. L'amministrazione ha continuato a utilizzare i dazi, o la minaccia di applicarli, come leva politica, ma l'aliquota tariffaria effettiva è rimasta relativamente stabile. Durante questa fase, l'amministrazione ha fatto sempre più ricorso a esenzioni mirate per settori sensibili come quello informatico e dei prodotti alimentari, con l'esplicito obiettivo di alleviare le pressioni sui prezzi per i consumatori statunitensi. Ciò ha contribuito a un modesto calo dell'aliquota tariffaria effettiva al 10,7%, poiché le aziende hanno spostato la produzione e rinegoziato i rapporti con i fornitori.

Fase 5 Fine febbraio-marzo 2026: interruzione legale e riorganizzazione delle politiche

Una sentenza della Corte Suprema alla fine di febbraio 2026 ha invalidato la maggior parte dei dazi basati sull'emergenza, pari a circa il 75% di tutti i dazi statunitensi. L'amministrazione ha risposto introducendo una tariffa universale temporanea ai sensi della Sezione 122 del Trade Act del 1974, sostituendo il precedente regime tariffario specifico per paese con un sovrapprezzo uniforme sulle importazioni. Sebbene la struttura sia diventata più semplice, l'aliquota tariffaria prevista dalla legge rimane al 13,9%, sei volte superiore a quella precedente all'inizio dell'escalation. Fitch stima che ciò abbia portato l'aliquota tariffaria effettiva a un calo solo leggero, al 9,4%.

Il complicato regime tariffario statunitense post-Liberation Day, basato su dazi specifici per paese, è stato sostituito da un dazio universale temporaneo relativamente più semplice ai sensi della Sezione 122. L'attuale sistema tariffario è caratterizzato da:

L'aliquota forfettaria del 10% è entrata in vigore il 24 febbraio e si aggiunge alle tariffe di nazione più favorita (NPF) esistenti e alle precedenti misure di guerra commerciale, come le tariffe della Sezione 301 sui beni cinesi. Include inoltre ancora le esenzioni per i beni conformi all'USMCA provenienti dal Canada e dal Messico e per i tessili provenienti dal DR-CAFTA (Repubblica Dominicana e America Centrale). Sono inoltre ancora in vigore i codici di prodotto di eccezione dell'Allegato II per beni strategici quali determinati minerali critici e prodotti energetici.

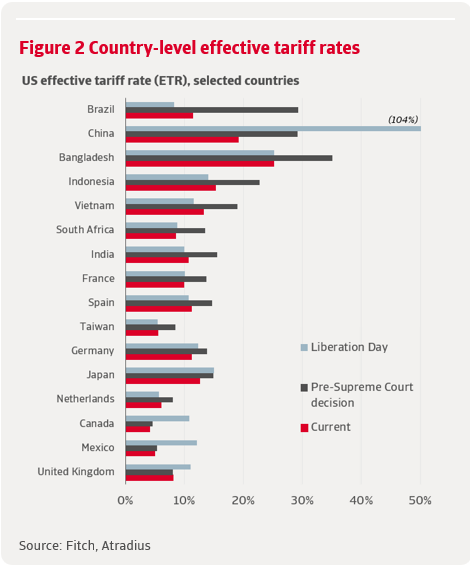

L'abolizione del regime tariffario specifico per paese del Liberation Day ha contribuito a creare condizioni di maggiore parità per gli esportatori verso gli Stati Uniti. Tuttavia, l'aliquota tariffaria effettiva varia ancora da paese a paese a causa della persistente presenza di dazi storici, MFN e settoriali. La Figura 2 mostra una panoramica dell'aliquota tariffaria effettiva su alcune economie selezionate – in base alla loro quota di mercato e all'entità relativa delle variazioni tariffarie – dopo il Liberation Day (aprile 2025), prima della sentenza della Corte Suprema contro l'IEEPA (inizio febbraio 2026) e attualmente. Le aliquote tariffarie per la maggior parte dei paesi mostrano variazioni significative nel corso di un anno, in particolare per la Cina, tradizionale destinazione commerciale, e il Brasile, per ragioni politiche.

I paesi che hanno dovuto affrontare le tariffe più elevate nell’ambito del sistema tariffario reciproco hanno registrato le riduzioni più consistenti dell’esposizione tariffaria. L’aliquota tariffaria effettiva del Brasile è scesa dal 29,3% all’11,4%, mentre quella della Cina è diminuita dal 29,2% al 19,2%. Anche altri paesi asiatici come il Bangladesh, l'Indonesia e il Vietnam sono stati tra i principali beneficiari. Il Bangladesh si distingue ancora per un'aliquota tariffaria elevata rispetto ai suoi pari (25,2%), poiché esporta principalmente abbigliamento e tessili, soggetti a elevate tariffe MFN.

Per molti paesi, in particolare gli alleati degli Stati Uniti, il passaggio alla Sezione 122 ha avuto un effetto limitato. Il Canada e il Messico hanno registrato cambiamenti minimi nei dazi sulle loro esportazioni verso gli Stati Uniti, poiché è stata mantenuta l'esenzione prevista dall'USMCA. Paesi dell'UE come Germania e Francia hanno registrato riduzioni minori, mentre l'aliquota tariffaria del Regno Unito è rimasta pressoché invariata. Ciò è dovuto al fatto che avevano già negoziato accordi commerciali che avevano portato le loro tariffe vicine all'attuale livello di base. Lo stesso vale per il Giappone e l'India, che hanno anch'essi raggiunto accordi commerciali e di investimento con gli Stati Uniti durante la fase di diplomazia tariffaria.

Nel complesso, la nuova struttura tariffaria è più semplice, ma ha riacceso una significativa incertezza riguardo al commercio con gli Stati Uniti. Soprattutto, è solo temporanea. È prevista che rimanga in vigore per 150 giorni (circa fino al 24 luglio) – la durata consentita ai sensi della Sezione 122, a meno che il Congresso non la proroghi. Inoltre, nel frattempo la situazione potrebbe ancora cambiare: il presidente Trump ha anche minacciato di aumentare l'aliquota tariffaria generale dal 10% al 15%, il che porterebbe l'aliquota tariffaria complessiva dal 13,9% attuale al 15,1%.

Washington sta valutando il ricorso ad altre autorità commerciali per ricreare di fatto il regime tariffario invalidato dalla Corte Suprema. Una di queste iniziative riguarda una nuova serie di indagini ai sensi della Sezione 301 incentrate su “eccesso strutturale di capacità e produzione” in una serie di settori manifatturieri quali acciaio, alluminio, automobili ed elettronica. Ciò riguarda 16 economie, tra cui Cina, UE, Messico e diversi esportatori asiatici. L'amministrazione Trump ha fatto seguire immediatamente a tale annuncio un'altra indagine di ampia portata su 60 economie, tra cui Canada, Cina, UE e Regno Unito, riguardante le loro politiche commerciali sui beni prodotti con lavoro forzato.

L'incertezza politica e l'accelerazione delle indagini hanno suscitato frustrazione e preoccupazione tra i partner commerciali. Ad esempio, l'UE teme che queste mosse unilaterali possano minare l'accordo commerciale raggiunto lo scorso luglio.

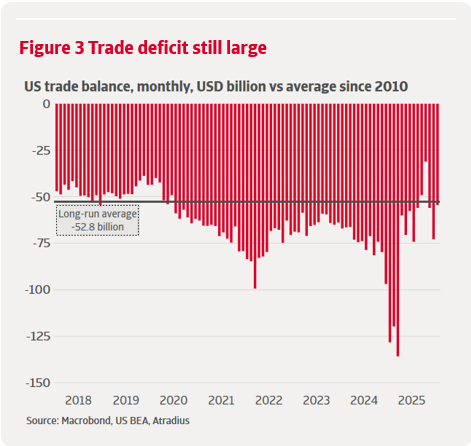

La forte escalation, la successiva stabilizzazione e il recente riassetto giuridico della politica commerciale statunitense hanno ormai iniziato a riflettersi nei dati. A un anno dal Liberation Day, i dazi stanno chiaramente ridefinendo i modelli commerciali, ma i risultati si discostano da uno degli obiettivi principali dell’amministrazione, ovvero la riduzione del deficit commerciale degli Stati Uniti. Anziché una contrazione generalizzata delle importazioni, gli effetti dominanti finora sono stati l’anticipazione degli acquisti, gli effetti sui prezzi e una riconfigurazione dei partner commerciali.

Nonostante l'aumento senza precedenti delle aliquote tariffarie effettive dall'inizio del 2025, il deficit commerciale complessivo degli Stati Uniti non si è ridotto in modo sostenuto. Il deficit è stato volatile, riflettendo la sequenza di annunci e pause tariffarie descritta sopra, ma vi sono poche prove di una correzione strutturale. Le importazioni sono aumentate bruscamente all’inizio del 2025, poiché le imprese hanno anticipato in modo aggressivo le spedizioni in vista delle tariffe annunciate. Ciò ha avuto anche l’effetto opposto di comprimere le importazioni nei mesi successivi, man mano che le scorte si esaurivano. A gennaio 2026, il deficit commerciale complessivo era pari a 54,5 miliardi di dollari, sostanzialmente in linea con la sua media di lungo periodo (figura 3).

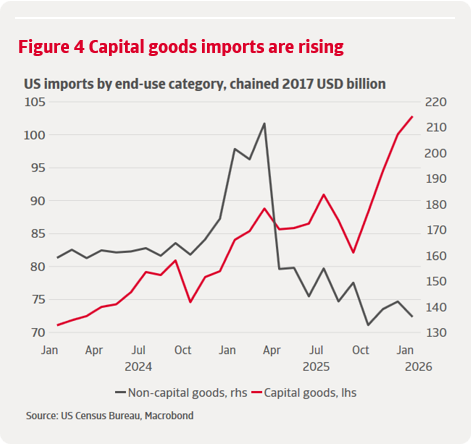

La persistenza della domanda interna statunitense ha limitato l’impatto delle maggiori barriere commerciali sui volumi complessivi delle importazioni. Ciò è particolarmente evidente se si osserva la composizione delle importazioni. Il boom degli investimenti guidato dall’IA ha sostenuto una forte domanda di importazioni di beni high-tech associati all’IA e ai data center, nonostante i prezzi più elevati. Le importazioni di beni strumentali – inclusi computer, semiconduttori e accessori – sono aumentate fortemente nel corso dell’anno. Nel gennaio 2026, le importazioni di beni strumentali erano superiori del 16% rispetto alla media del 2025, mentre quelle di beni non strumentali mostravano una tendenza al ribasso dopo un picco anticipato in vista del Giorno della Liberazione (figura 4).

Gli effetti sui prezzi hanno ulteriormente attenuato l’impatto sulla bilancia commerciale nominale. Con l’aumento delle aliquote tariffarie effettive, i dazi doganali pagati dagli importatori statunitensi sono aumentati in modo marcato. La Fed di New York stima che nel 2025 il 93% dei costi tariffari sia stato assorbito dagli importatori statunitensi anziché essere trasferito agli esportatori stranieri. I prezzi all’importazione più elevati gonfiano i valori nominali delle importazioni anche quando i volumi diminuiscono, limitando il potenziale miglioramento del deficit commerciale nominale.

Il deficit commerciale rimane storicamente ampio e volatile, riflettendo altre tendenze sottostanti come gli effetti sui prezzi e il boom degli investimenti nell'IA, oltre all'anticipo degli acquisti. Pertanto è troppo presto per concludere che le tariffe siano state inefficaci nel ridurre il deficit commerciale, ma l'esperienza finora è in linea con la ricerca empirica. Una ricerca del FMI stima effetti modesti e insignificanti dell'aumento dei dazi sulla bilancia commerciale sia nel breve che nel lungo termine. L'impatto limitato a breve termine è dovuto principalmente agli effetti sui prezzi, mentre l'impatto sui volumi è modesto e ritardato, poiché le aziende impiegano anni per riconfigurare le catene di approvvigionamento. Anche una ricerca della Federal Reserve sui dazi del 2018-19 rileva che gli effetti sulla quantità delle importazioni sono emersi solo dopo 12-18 mesi, concentrati nei settori interessati e in gran parte compensati dalla sostituzione da parte di altri fornitori, lasciando invariato il deficit complessivo degli Stati Uniti. Guardando indietro all’evoluzione del deficit commerciale statunitense nella figura 3, la mancanza di una riduzione sostenuta rafforza l’opinione secondo cui qualsiasi correzione strutturale richiederebbe anni per diventare visibile.

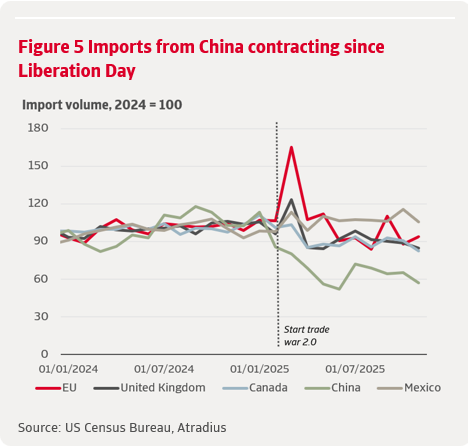

A livello bilaterale, i dati commerciali riflettono più chiaramente gli impatti del regime tariffario. Le importazioni dalla Cina hanno continuato a contrarsi bruscamente dal Giorno della Liberazione, accelerando il disaccoppiamento iniziato sotto la prima amministrazione Trump. Al contrario, le importazioni dalla maggior parte degli altri principali partner sono state più volatili ma molto meno compresse. Il Messico si distingue con importazioni ora superiori di circa il 5% rispetto al 2024, riflettendo le esenzioni dell’USMCA e il suo ruolo di base produttiva alternativa chiave (figura 5).

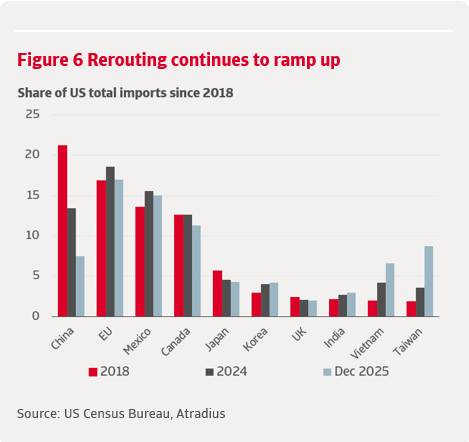

L'adeguamento dominante è stato la diversione degli scambi piuttosto che la sostituzione delle importazioni. Ciò è in linea con le aspettative, data la rigidità delle catene del valore globali. Ricreare reti di fornitori nazionali è un investimento ingente che richiede shock significativi e persistenti, rendendo la diversione degli scambi la via di minor resistenza nel breve-medio termine. Man mano che le imprese hanno reagito alla struttura tariffaria a più livelli, le catene di approvvigionamento sono state reindirizzate per ridurre al minimo l’esposizione mantenendo al contempo l’approvvigionamento dall’estero. Altre economie asiatiche e il Messico hanno guadagnato quote di mercato negli Stati Uniti poiché le esportazioni cinesi sono state sostituite o incanalate attraverso paesi terzi (figura 6).

Questo andamento rispecchia l’esperienza dal 2018 ed evidenzia un limite fondamentale dell’estensione delle tariffe nell’ambito della guerra commerciale 2.0. Mentre il commercio diretto tra Stati Uniti e Cina è diminuito drasticamente, l’impronta globale del settore manifatturiero cinese ha permesso alle esportazioni di rientrare negli Stati Uniti indirettamente, minando l’efficacia delle tariffe nel ridurre la dipendenza complessiva dalle importazioni. La Cina rappresentava oltre il 20% delle importazioni statunitensi nel 2018, quota già contenuta al 13,4% nel 2024. Ora, a un anno dal Liberation Day, tale quota è solo del 7,5%, 6 punti percentuali in meno. Ciò è stato più che compensato da un aumento di 2,4 punti percentuali della quota di mercato del Vietnam, salita al 6,7%, e di quella di Taiwan, aumentata di 5,2 punti percentuali fino all’8,8%.

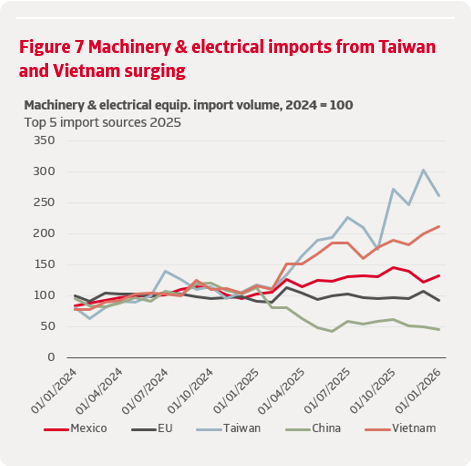

Questa riconfigurazione è più evidente nel settore dei macchinari e delle apparecchiature elettriche, che rappresenta circa un terzo delle importazioni totali degli Stati Uniti. Il settore si sovrappone strettamente alle dinamiche dei beni strumentali discusse sopra, coprendo macchinari industriali, hardware IT per la produzione e apparecchiature elettriche per fabbriche e infrastrutture. Allo stesso tempo, include anche beni non strumentali come l’elettronica di consumo, rendendolo un utile ponte tra la domanda di investimenti e le importazioni di consumo.

I macchinari e le apparecchiature elettriche sono stati la principale fonte di resilienza delle importazioni dall’escalation della guerra commerciale, con volumi in aumento di circa il 25% dal 2024. Le importazioni dalla Cina, in precedenza il fornitore dominante, sono scese a meno della metà del loro livello del 2024. Questo calo è stato più che compensato dall’aumento delle importazioni da altre economie asiatiche, in particolare da Taiwan, le cui esportazioni settoriali verso gli Stati Uniti sono quasi triplicate, e dal Vietnam, dove sono raddoppiate. Il Messico è emerso come il principale fornitore complessivo, con importazioni ora superiori di circa il 32% rispetto al livello del 2024, riflettendo sia le esenzioni tariffarie sia il riorientamento della catena di approvvigionamento (figura 7).

Nel complesso, i dati suggeriscono che l’evoluzione della politica commerciale statunitense dall’era Trump 2.0 abbia ridefinito i modelli commerciali, ma non abbia prodotto un miglioramento duraturo della bilancia commerciale. L’aumento dei dazi ha modificato le decisioni di approvvigionamento, accelerato il disaccoppiamento dalla Cina e rafforzato la diversione commerciale verso altri partner asiatici e il Messico, in particolare nel settore dei macchinari e delle apparecchiature elettriche, la categoria di importazioni più ampia e resiliente. Con i dazi ormai consolidati a un livello molto più elevato, le esenzioni che assumono un ruolo crescente e la base giuridica dell'attuale regime ancora incerta, è probabile che ulteriori adeguamenti avvengano attraverso modifiche della catena di approvvigionamento e la resilienza della domanda piuttosto che attraverso una riduzione sostenuta delle importazioni statunitensi. Per le imprese di tutto il mondo, la natura irrisolta e temporanea del regime tariffario continua a favorire un riorientamento incrementale piuttosto che cambiamenti significativi nelle strategie di produzione e di investimento a lungo termine.