Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Emirati Arabi Uniti

Emirati Arabi Uniti

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

Si prevede che nel 2026 i casi di insolvenza a livello mondiale aumenteranno del 3%. Ciò rappresenta una revisione al rialzo di 6 punti percentuali rispetto alle nostre previsioni sull’insolvenza dell’ottobre 2025. Per il 2027, prevediamo un calo globale del 6%.

Il clima economico rimane vulnerabile nel 2026 a causa del persistere di condizioni economiche difficili, tra cui i debiti accumulati durante la pandemia di Covid, l'aumento dei costi dei fattori di produzione e le tensioni commerciali. La crisi in Medio Oriente e il conseguente aumento dei prezzi dell'energia rappresentano un ulteriore ostacolo per le aziende. Nel nostro scenario di base, il traffico marittimo attraverso lo Stretto di Hormuz rimane vicino allo zero per un periodo di due mesi, dopodiché si normalizza gradualmente. Se la crisi in Medio Oriente dovesse protrarsi più a lungo di quanto attualmente prevediamo, le prospettive economiche e le proiezioni di insolvenza sarebbero soggette a una revisione al ribasso.

Guardando al 2027, prevediamo che le aziende si adatteranno sempre più al nuovo contesto economico. Finché l’inflazione rimarrà relativamente contenuta, la Federal Reserve avrà ancora margine per abbassare leggermente il tasso di riferimento nel 2027. Nell’eurozona, la banca centrale dovrebbe avere spazio per abbassare nuovamente i tassi di riferimento. Insieme alla normalizzazione dei prezzi dell’energia, grazie alla risoluzione delle strozzature nel trasporto marittimo, ciò porterà a un miglioramento del clima economico e a una diminuzione dei casi di insolvenza.

Il 28 febbraio, gli Stati Uniti e Israele hanno lanciato una campagna militare su larga scala contro l'Iran, prendendo di mira la leadership del regime e le infrastrutture militari e di sicurezza. L'Iran ha risposto lanciando missili balistici e droni contro Israele, le basi statunitensi e gli alleati regionali. Ha inoltre chiuso lo Stretto di Hormuz, un punto nevralgico per circa un quinto dei flussi globali di petrolio greggio e gas trasportati via mare. Questi sviluppi hanno innescato un aumento significativo dei prezzi globali dell'energia, con il prezzo del petrolio in rialzo del 55% dall'inizio della crisi e i prezzi del gas in Europa in aumento del 73%. Nel nostro scenario di base, lo Stretto di Hormuz rimane di fatto chiuso fino alla fine di aprile. Si ipotizza inoltre che gli attacchi alle infrastrutture del Golfo causino danni limitati e che le interruzioni nello Stretto di Hormuz vengano gradualmente risolte a partire da maggio.

Si stima che l’impatto negativo della crisi mediorientale sulla crescita globale sia pari a 0,4 punti percentuali, portando a una crescita del 2,6% nel 2026. Si tratta di un valore appena superiore alla crescita che avevamo previsto nel nostro Insolvency Outlook dell’ottobre 2025. Se l’interruzione dei flussi commerciali attraverso lo Stretto di Hormuz dovesse protrarsi più a lungo del previsto o se i danni alle infrastrutture energetiche fossero superiori alle previsioni, gli effetti economici negativi potrebbero essere più gravi. Pertanto, i rischi per l'economia globale sono ancora orientati al ribasso.

Si prevede che l'eurozona registrerà una crescita modesta dello 0,8% nel 2026, prima di risalire all'1,5% nel 2027. Quest'anno l'eurozona subirà gli effetti negativi dei dazi commerciali, nonché le perturbazioni nei mercati del gas che determinano un aumento dei prezzi dell'energia e dell'inflazione. Prevediamo che le interruzioni nell'approvvigionamento di gas faranno aumentare l'inflazione di 1,2 punti percentuali nel 2026 rispetto allo scenario di riferimento prebellico, portando il tasso di inflazione al 2,9%. L'aumento dei prezzi dell'energia sarà il canale principale, ma si ripercuoterà anche sui prezzi di altri beni. La politica fiscale, principalmente sotto forma di sussidi sui carburanti e di limiti massimi di prezzo, potrebbe contribuire ad attenuare l'impatto peggiore. Nell’eurozona, i paesi del sud stanno registrando dati sul PIL relativamente solidi, trainati da un settore turistico in crescita, dalla ripresa del mercato del lavoro e dalla spesa fiscale. L’aumento dei prezzi dell’energia rappresenta una battuta d’arresto per il settore industriale tedesco, che stava già lottando con i dazi e una domanda estera contenuta.

Per l'economia statunitense, prevediamo una crescita del 2,4% nel 2026 e del 2,7% nel 2027. Per il 2026, la crescita è rivista al rialzo di 0,4 punti percentuali rispetto a ottobre 2025, principalmente grazie a una maggiore spesa dei consumatori e ai venti favorevoli agli investimenti derivanti dal boom dell'intelligenza artificiale. Nel febbraio 2026, la Corte Suprema degli Stati Uniti ha invalidato tutti i dazi doganali applicati lo scorso anno in virtù dei poteri economici di emergenza. Tuttavia, l’amministrazione ha reagito ricorrendo ad altre basi giuridiche, introducendo un supplemento uniforme sulle importazioni. Stimiamo che il nuovo dazio effettivo sarà vicino al livello precedente.

Gli Stati Uniti sono relativamente resistenti alle turbolenze dei mercati energetici causate dal conflitto in Medio Oriente. Gli Stati Uniti sono un esportatore netto di energia e non sono vulnerabili alla perdita delle forniture di GNL dal Golfo. Tuttavia, i prezzi più elevati del petrolio continueranno a spingere al rialzo l’inflazione negli Stati Uniti, poiché si ripercuotono direttamente sui prezzi dell’energia al consumo. L’inflazione statunitense dovrebbe ora attestarsi in media al 3,2% nel 2026, 0,8 punti percentuali in più rispetto alle precedenti previsioni.

Le banche centrali devono soppesare lo shock inflazionistico causato dall’aumento dei prezzi dell’energia contro il rischio di una stagnazione economica. Negli Stati Uniti, la Federal Reserve segue un doppio mandato di massima occupazione e prezzi stabili. I funzionari della Fed prevedono ancora un taglio dei tassi prima della fine dell’anno. Ciò porterebbe il tasso di riferimento a fine anno al 3,5%. A differenza della Fed, la BCE non parte da una posizione restrittiva, il che limita la sua flessibilità nel sostenere l’economia. Dato il sostanziale shock inflazionistico nell'eurozona, prevediamo addirittura due aumenti dei tassi a giugno e luglio, poiché la BCE vuole tenere sotto controllo le aspettative di inflazione ed evitare il rischio di agire troppo tardi. Ciò porterebbe il tasso di riferimento di fine anno nell'eurozona al 2,5%. Le previsioni per la metà del 2027 suggeriscono un ritorno a un tasso neutro di circa il 2%, poiché si prevede una normalizzazione dei prezzi dell'energia.

Nel breve termine, le imprese potrebbero risentire di un accesso più limitato al credito a causa della persistente incertezza economica. Gli standard di credito per i prestiti alle imprese nell’eurozona si sono già inaspriti nel quarto trimestre del 2025. Ciò è stato determinato dai rischi percepiti per le prospettive economiche, nonché dalla minore tolleranza al rischio mostrata dalle banche, che segnala un maggiore grado di avversione al rischio. Negli Stati Uniti, le banche hanno segnalato standard di credito più restrittivi anche per i prestiti commerciali e industriali a imprese di tutte le dimensioni. Nell’eurozona, gli aumenti dei tassi di riferimento da parte della banca centrale potrebbero contribuire a un ulteriore inasprimento delle condizioni di credito nel resto del 2026. Nel 2027, tuttavia, riteniamo che la banca centrale vedrà nuovamente spazio per abbassare i tassi di interesse. Gli standard di concessione dei prestiti da parte delle banche statunitensi dovrebbero rimanere sostanzialmente invariati nel corso del 2026, con rischi al ribasso derivanti sia dall’incertezza politica che dai prezzi dell’energia. La buona notizia per le aziende è che hanno già beneficiato dell'allentamento monetario del 2024 e del 2025, che offre loro un po' di respiro.

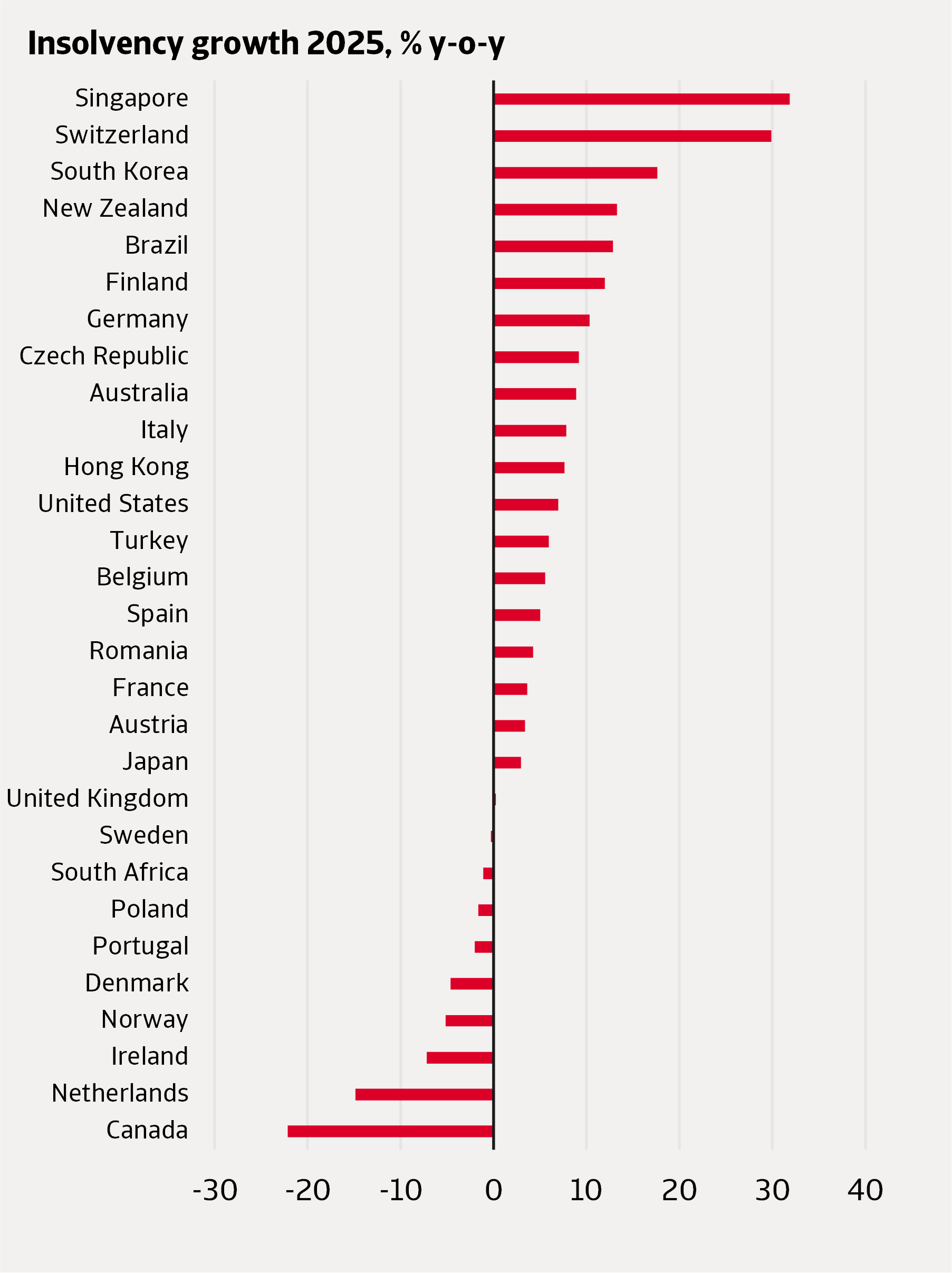

A livello globale, nel 2025 i casi di insolvenza sono aumentati in modo significativo, registrando un incremento del 5% su base annua. I casi di insolvenza sono aumentati in tutte e tre le principali regioni. L'aumento più contenuto si è registrato in Europa, con un +4%, mentre il Nord America ha registrato un aumento leggermente superiore, pari al 5%. L'Asia-Pacifico si è nettamente distinta dalle altre due regioni, con un aumento doppio rispetto alle altre, pari al 9%.

L'aumento dei casi di insolvenza in Nord America è stato determinato dall'incremento registrato negli Stati Uniti, dove i casi di insolvenza sono aumentati del 7%, soprattutto nella seconda metà del 2025. I tassi di interesse elevati, le condizioni di credito più restrittive e le pressioni sui costi hanno pesato sempre più sulla situazione finanziaria delle aziende. Il Canada, d'altra parte, ha registrato un forte calo dei casi di insolvenza dopo il numero record raggiunto nel 2024. Nel 2024, i casi di insolvenza in Canada hanno raggiunto livelli storicamente elevati a causa della scadenza per il rimborso dei prestiti concessi nell’ambito dei programmi governativi legati al Covid, oltre che di altri fattori economici quali gli alti tassi di interesse e i costi elevati. Si è trattato solo di un aumento temporaneo dei casi di insolvenza, poiché ora assistiamo a un ritorno a un livello strutturalmente normale. L’allentamento monetario in Canada è stato più marcato rispetto a quello degli Stati Uniti e dell’area dell’euro, il che potrebbe aver contribuito a una diminuzione più rapida dei casi di insolvenza.

Nelle maggiori economie europee si osserva un trend emergente di rallentamento della crescita dei casi di insolvenza. In Germania, il ritmo di aumento dei casi di insolvenza ha subito un rallentamento e nella seconda metà del 2025 si è registrata una stabilizzazione. La debole domanda nei mercati di esportazione e gli elevati costi energetici hanno fatto sì che i fallimenti in Germania non solo tornassero al livello pre-Covid, ma lo superassero di gran lunga. I fallimenti si sono stabilizzati in Francia, mentre hanno continuato ad aumentare in Italia. Le imprese francesi devono affrontare una debole domanda interna e un eccesso di indebitamento, e i fallimenti sono a livelli storicamente elevati. In Italia, invece, i casi di insolvenza rimangono al di sotto del livello pre-Covid. Un andamento simile di rallentamento della crescita dei casi di insolvenza è stato osservato in Austria, Romania e Spagna. I casi di insolvenza in Spagna rimangono elevati a causa di una combinazione di fattori: la fine delle misure di sostegno, le pressioni sui costi e le condizioni di credito più restrittive. La riforma legale del 2022 in Spagna ha inoltre reso più facile per le aziende dichiarare insolvenza.

In diversi paesi europei, il 2025 ha segnato una svolta, con i casi di insolvenza che hanno smesso di aumentare e hanno iniziato a diminuire. Ciò è stato particolarmente evidente in Irlanda e nei Paesi Bassi. La crescita economica è stata forte in Irlanda, il che ha sostenuto la ripresa delle imprese. Nei Paesi Bassi, un quadro giuridico introdotto nel 2021 rende più facile per le aziende ristrutturarsi e saldare i propri debiti senza ricorrere a una procedura fallimentare. Di conseguenza, un numero maggiore di aziende olandesi ha scelto di chiudere senza procedimenti formali di insolvenza e il numero totale di chiusure aziendali è aumentato nel 2025. Anche i casi di insolvenza in Norvegia, Portogallo e Polonia sono leggermente diminuiti nel 2025. Le condizioni macroeconomiche sono state favorevoli in Norvegia e, mentre alcuni settori hanno affrontato difficoltà finanziarie come l'edilizia e l'ospitalità, altri hanno registrato risultati particolarmente positivi, tra cui l'energia e i servizi petroliferi. I casi di insolvenza nel Regno Unito sono rimasti stabili nel 2025 dopo una leggera diminuzione nel 2024.

La situazione nell'area Asia-Pacifico è stata la peggiore. Singapore, la Corea del Sud e la Nuova Zelanda hanno registrato alcuni dei tassi di crescita dei fallimenti più elevati a livello mondiale. I fallimenti a Singapore sono tornati ai livelli pre-Covid, mentre in Corea del Sud e in Nuova Zelanda hanno superato i livelli pre-Covid rispettivamente del 145% e del 64%.

Figura 1: Nel 2025 i casi di insolvenza hanno continuato ad aumentare nella maggior parte dei mercati

Fonte: Atradius

Le aziende sudcoreane hanno dovuto affrontare una domanda interna debole. Le imprese sudcoreane, in particolare le PMI, sono fortemente indebitate e sono state duramente colpite dagli alti tassi di interesse.

Le imprese neozelandesi sono state colpite dalle condizioni economiche sfavorevoli. I casi di insolvenza a Hong Kong e in Giappone sono aumentati più lentamente rispetto ad altri paesi asiatici. Le aziende giapponesi hanno registrato livelli di insolvenza ai massimi storici a causa del calo delle vendite, della carenza di manodopera e dell’aumento dei costi dei fattori di produzione dovuto allo yen debole. Molte aziende si trovano ad affrontare un indebitamento eccessivo. I casi di insolvenza in Australia hanno continuato a crescere, nonostante fossero già ai massimi storici. I casi di insolvenza nei settori del commercio al dettaglio e dei trasporti sono aumentati più rapidamente rispetto ad altri settori.

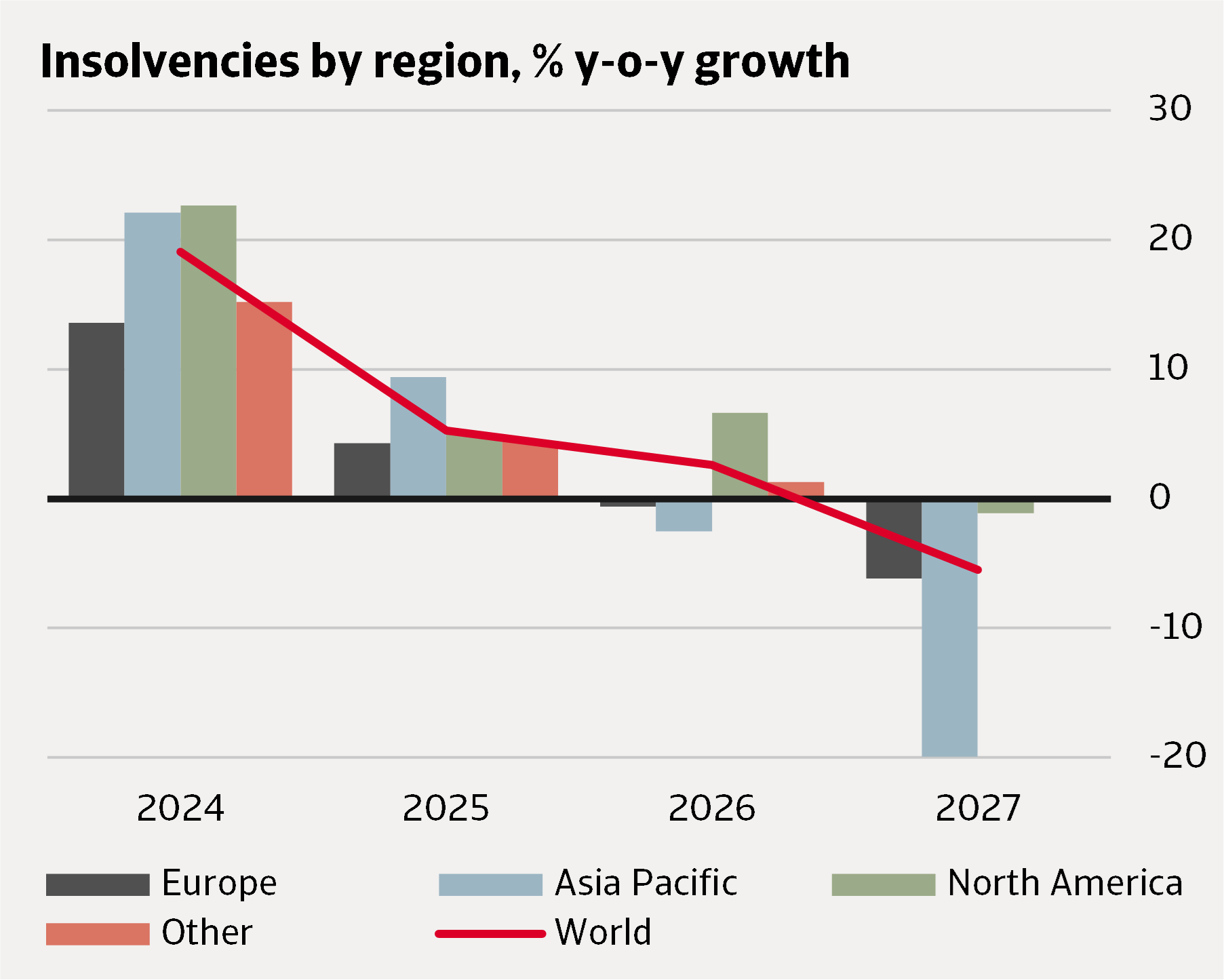

A livello globale, prevediamo che i fallimenti aumenteranno moderatamente del 3% nel 2026, con segnali di normalizzazione verso livelli più bassi che inizieranno generalmente nella seconda metà del 2026. Si tratta di una revisione al rialzo di 6 punti percentuali rispetto alle nostre Previsioni sui fallimenti dell'ottobre 2025, quando prevedevamo che i fallimenti avrebbero iniziato a normalizzarsi a partire dall'inizio del 2026.

Il clima economico rimarrà vulnerabile nel 2026, poiché le condizioni avverse che colpiscono le imprese sono più persistenti di quanto avessimo previsto in precedenza. Nello specifico, i debiti fiscali legati al Covid, l’aumento dei costi di produzione e le tensioni commerciali contribuiscono tutti a mantenere elevati i livelli complessivi di insolvenza nel 2026.

La nostra previsione si basa generalmente sulle prospettive economiche di un determinato mercato e sui dati più recenti relativi alle insolvenze. Tuttavia, nei casi in cui le aziende siano colpite da condizioni avverse e le insolvenze siano anormalmente elevate, prevediamo che i livelli di insolvenza torneranno ai livelli pre-pandemia entro la fine del 2027, tenendo conto della differenza nell'attività economica. Riteniamo che questo sia un parametro di riferimento naturale per valutare il livello di normalità delle insolvenze, poiché l'evoluzione delle insolvenze dopo la pandemia ha registrato un calo a livelli anormalmente bassi, trainato dai programmi di sostegno governativi, seguito da un aumento determinato da tassi di interesse più elevati, costi di produzione elevati e dalla revoca del sostegno governativo. Il grado di aumento delle insolvenze negli ultimi anni varia da paese a paese, ma per alcuni paesi le insolvenze hanno chiaramente raggiunto un livello anormalmente elevato. Per questi paesi, prevediamo una normalizzazione verso livelli di insolvenza più bassi nel 2027.

La Figura 2 presenta le nostre previsioni aggregate a livello globale e regionale. L'unica regione in cui i casi di insolvenza mostrano un calo convincente nel 2026 è l'Asia-Pacifico. I dati dei primi mesi del 2026 suggeriscono che i casi di insolvenza abbiano raggiunto il loro picco e che la tendenza per il resto dell'anno sia al ribasso. Il Nord America registra un aumento sostanziale del 7%, determinato da un clima economico difficile caratterizzato dai dazi commerciali. L’Europa non mostra praticamente alcun cambiamento a livello aggregato, poiché il quadro è equilibrato tra paesi che continuano a registrare un aumento delle insolvenze e altri in cui l’aggiustamento è iniziato. Entro il 2027, il calo delle insolvenze da un livello relativamente elevato proseguirà nell’Asia-Pacifico e inizierà in Europa, mentre il Nord America rimarrà pressoché invariato.

Figura 2: Nella maggior parte delle regioni, la normalizzazione al ribasso dei casi di insolvenza è rinviata al 2027

Fonte: Atradius

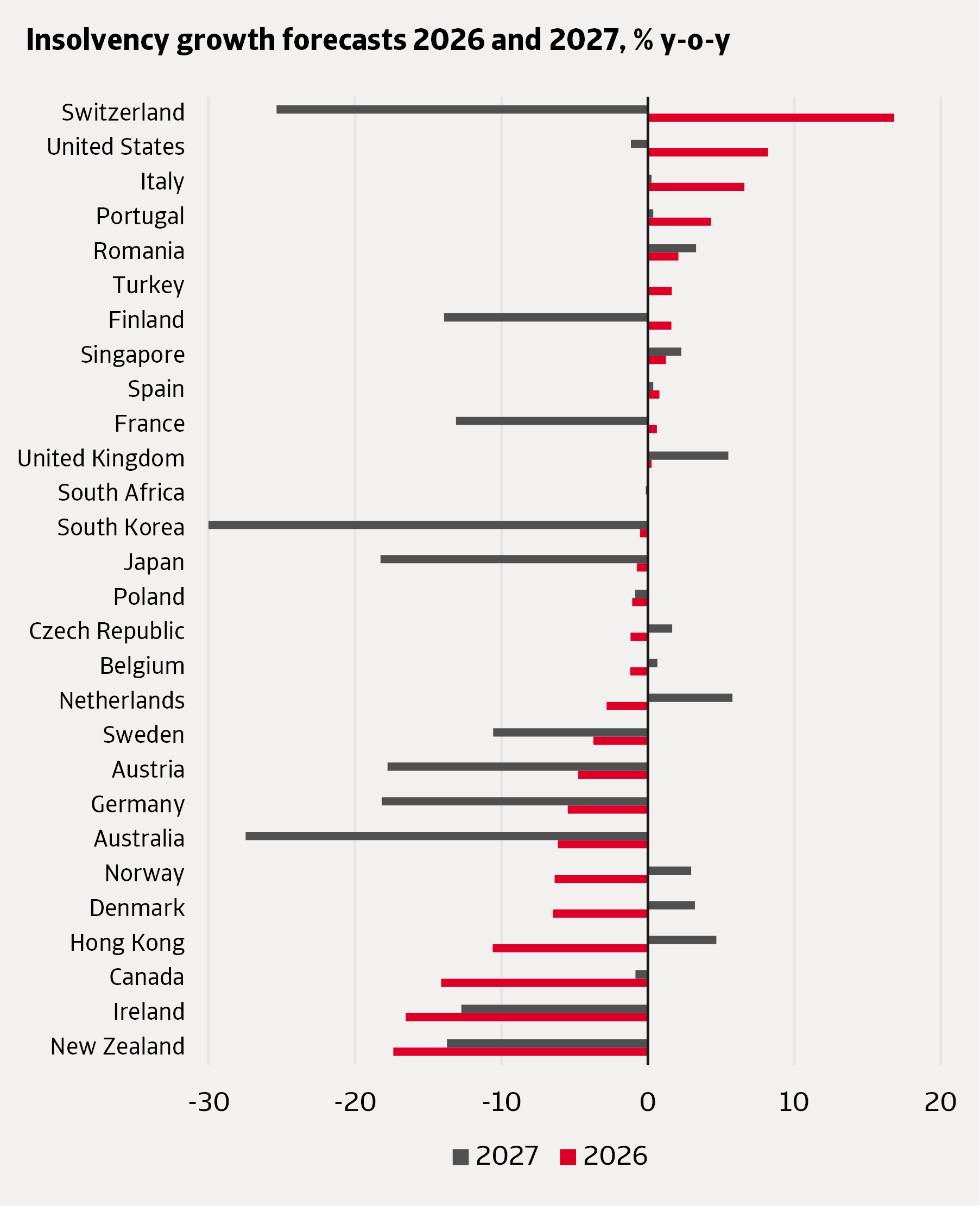

Le seguenti sottosezioni descrivono in dettaglio gli sviluppi chiave in ciascuna regione, con i tassi di crescita annuali per il 2026 e il 2027 riportati nella Figura 3 per tutti i mercati monitorati.

Negli Stati Uniti, si prevede che i casi di insolvenza aumentino dell’8% nel 2026 e rimangano pressoché invariati nel 2027. Questa previsione è sostanzialmente in linea con quanto previsto nel nostro Insolvency Outlook dell’ottobre 2025. Il clima economico rimane difficile per le aziende, con dazi commerciali elevati e una maggiore incertezza politica. Ciò è confermato dai primi dati sull'insolvenza per il 2026, che mostrano il persistere dei livelli elevati registrati alla fine del 2025. Guardando al 2027, si prevede una leggera ripresa della crescita economica, che porterà a una relativa stabilizzazione dei casi di insolvenza.

In Canada, prevediamo che i casi di insolvenza continueranno a diminuire per tutto il 2026, portando a un calo del 14% nell'intero anno. Si prevede che rimangano pressoché invariati nel 2027. Ciò potrebbe sembrare controintuitivo, dato che l'economia canadese è stata esposta ai dazi commerciali con gli Stati Uniti. Il Canada ha registrato un forte aumento dei casi di insolvenza nel 2024, innescato dai ritardi nelle dichiarazioni da parte delle piccole imprese a seguito della fine dei sostegni legati alla pandemia. I casi di insolvenza delle imprese sono tornati a livelli più tipici nel 2025, una tendenza che, secondo i dati recenti, è proseguita all’inizio del 2026. Nel 2027, riteniamo che i casi di insolvenza rimarranno stabili a livelli leggermente superiori alla normalità, riflettendo la pressione continua esercitata sulle aziende da fattori avversi.

Figura 3: Previsioni di crescita dei casi di insolvenza per il 2026 e il 2027, % su base annua

Fonte: Atradius

L'Europa presenta un quadro misto per il 2026, con alcuni paesi che registrano ancora un aumento dei fallimenti, mentre altri ne registrano una diminuzione. Prevediamo che gli aumenti più elevati si verificheranno in Svizzera, Italia e Portogallo, mentre le diminuzioni più significative dovrebbero verificarsi in Irlanda, Danimarca e Norvegia.

In Svizzera, si prevede che i casi di insolvenza aumentino del 17% nel 2026, raggiungendo un livello doppio rispetto a quello normale pre-pandemia. Il livello insolitamente elevato di insolvenze potrebbe essere collegato alle modifiche della legislazione fallimentare che impone alle istituzioni pubbliche di avviare procedure fallimentari nei confronti delle aziende nel caso in cui queste abbiano debiti insoluti. Inoltre, nel 2026 le aziende subiranno ulteriori pressioni a causa dell’indebolimento dell’economia interna e della domanda estera proveniente dai paesi vicini dell’eurozona. Prevediamo che la correzione al ribasso dei casi di insolvenza inizierà gradualmente a partire dalla seconda metà del 2026, portando a una diminuzione del 25% nel 2027.

In Italia, si prevede che i casi di insolvenza aumentino del 7% nel 2026, riflettendo il proseguimento di un rialzo dai livelli bassi registrati dopo la pandemia. Riteniamo che entro il 2027 questa tendenza sarà terminata, il che implica un livello di insolvenze sostanzialmente invariato. Sebbene i dati sull’insolvenza indichino un rischio di insolvenza relativamente basso, è opportuno interpretarli con cautela poiché vi sono segnali di un aumento delle procedure extragiudiziali a seguito di una modifica legislativa introdotta alla fine del 2021.

In Portogallo, si prevede che i fallimenti aumentino del 4% nel 2026, riflettendo principalmente un effetto base rispetto ai livelli bassi della prima parte del 2025. Dato che la crescita economica dovrebbe rimanere vicina al suo trend di lungo periodo, riteniamo che i fallimenti si stabilizzeranno nel 2027.

Tra i paesi in cui i casi di insolvenza diminuiranno nel 2026, spicca l’Irlanda con un calo del 17%. Si tratta di una diminuzione relativamente marcata, ma prevedibile, poiché già dalla fine del 2025 si osservano segnali di una normalizzazione rispetto agli elevati livelli di insolvenza. Per il 2027, prevediamo che i livelli di insolvenza torneranno ai valori pre-pandemia, il che implica un ulteriore calo del 13%.

Rileviamo un andamento simile in Svezia, sebbene la recente normalizzazione dei fallimenti sia stata più limitata. Estrapolando questa tendenza in avanti, otteniamo una diminuzione del 4% nel 2026 e dell'11% nel 2027.

Si prevedono cali delle insolvenze nel 2026 anche in Danimarca e Norvegia, entrambi del 6%, e nei Paesi Bassi del 3%. A differenza del precedente gruppo di paesi, alla fine del 2025 le insolvenze erano relativamente basse rispetto ai livelli pre-pandemia. Interpretiamo questo dato come un segnale che le aziende di questi paesi hanno mostrato una maggiore resilienza alle difficoltà economiche globali. Tuttavia, con una crescita economica modesta e shock negativi, la nostra previsione implica una parziale inversione di tendenza verso livelli più elevati nel 2027. Per i Paesi Bassi, prevediamo un aumento dei casi di insolvenza del 6% nel 2027, mentre per la Danimarca e la Norvegia ci aspettiamo un aumento del 3%.

Si prevede che la maggior parte dei mercati monitorati nella regione Asia-Pacifico registrerà una diminuzione dei casi di insolvenza nel 2026, riflettendo un aggiustamento al ribasso complessivo rispetto al livello storicamente elevato del 2025.

Gli aggiustamenti più consistenti sono previsti per la Nuova Zelanda, con cali del 17% nel 2026 e del 14% nel 2027. La nostra previsione è influenzata dal recente calo dei casi di insolvenza nel primo trimestre del 2026, che suggerisce che l’aggiustamento al ribasso sia già iniziato.

Prevediamo inoltre una significativa contrazione dei casi di insolvenza del 10% nel 2026 per Hong Kong. Per il 2027, tuttavia, prevediamo un aumento del 5%, che riflette una parziale inversione di tendenza rispetto al calo improvviso dei livelli di insolvenza all'inizio del 2026.

In confronto, in Australia, Giappone e Corea del Sud, dove non vediamo chiari segnali di normalizzazione nei dati recenti, ci aspettiamo che i casi di insolvenza rimangano elevati fino alla metà del 2026. Come mostra la Figura 3, in termini annuali ciò implica che la maggior parte dell’aggiustamento al ribasso avverrà nel 2027.

Infine, per Singapore prevediamo un aumento relativamente modesto delle insolvenze per il 2026 e il 2027. Riteniamo che in questo caso le insolvenze rimarranno relativamente stabili, poiché hanno per lo più completato il loro aggiustamento al rialzo dai livelli bassi seguiti alla pandemia e i dati più recenti non mostrano segni di una tendenza al rialzo.