Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Emirati Arabi Uniti

Emirati Arabi Uniti

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

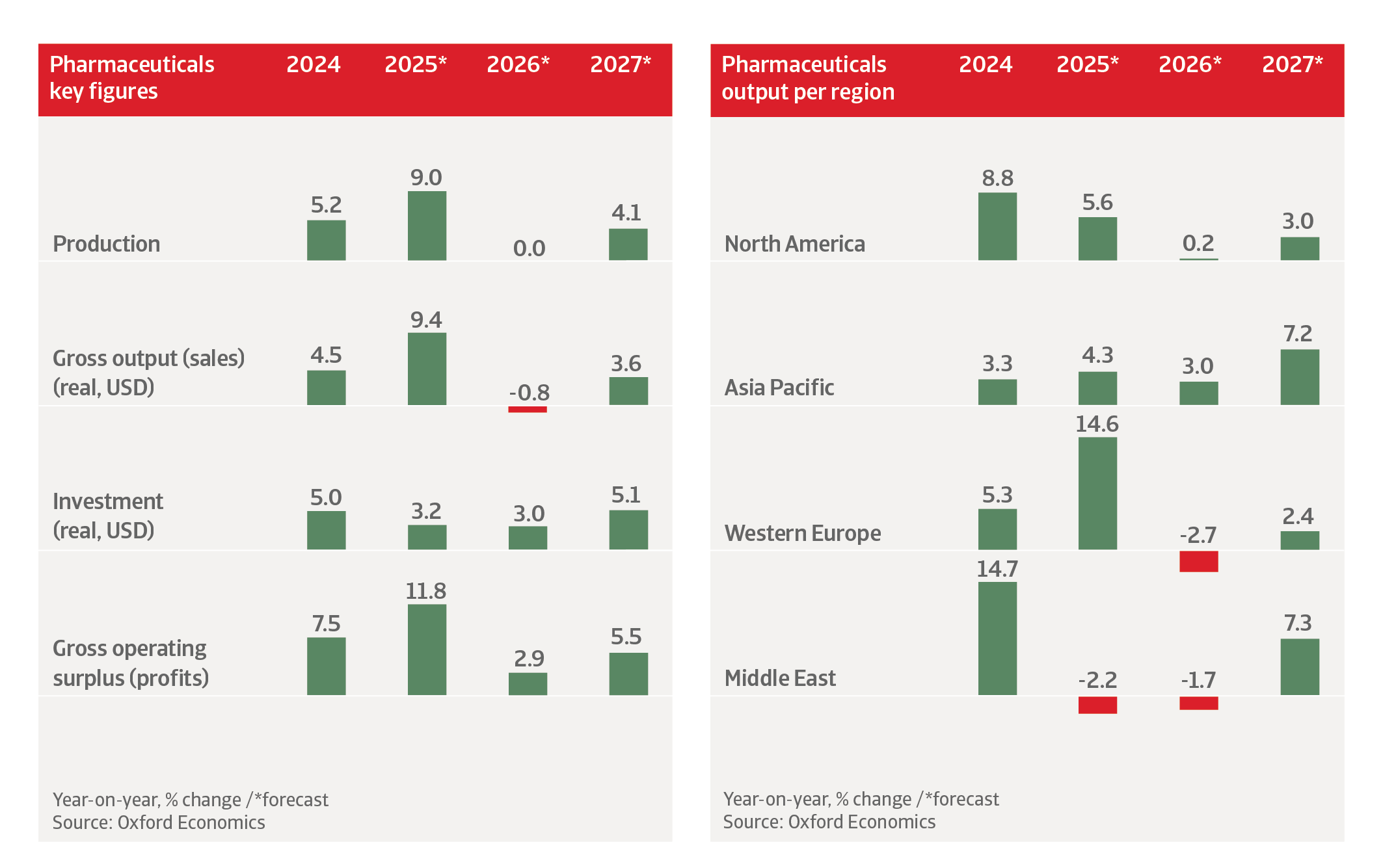

La produzione farmaceutica globale è aumentata del 9,0% nel 2025, principalmente a causa dell’anticipo delle attività in vista dei dazi statunitensi. Nel 2026 la crescita della produzione dovrebbe stabilizzarsi, poiché una contrazione a seguito dell’impennata dell’anno scorso ha frenato la produzione nel primo semestre del 2026. Inoltre, il conflitto nel Golfo ha un impatto, sebbene per lo più indiretto. Il Medio Oriente produce di per sé solo una piccola quota degli ingredienti farmaceutici globali (circa lo 0,5%), ma l’aumento dei prezzi del petrolio e del gas ha fatto lievitare i costi di produzione e di trasporto dei prodotti farmaceutici. La logistica della catena del freddo, i principi attivi farmaceutici (API), il confezionamento e il trasporto aereo rimangono vulnerabili a qualsiasi interruzione prolungata. I recenti sviluppi suggeriscono che il conflitto potrebbe entrare in una fragile fase di allentamento delle tensioni, con la riapertura dello Stretto di Hormuz. Tuttavia, in caso di un’ulteriore recrudescenza del conflitto, con la chiusura dello Stretto che dovesse protrarsi fino alla fine dell’anno e oltre, la crescita del settore farmaceutico subirebbe una contrazione dello 0,8% nel 2026 e registrerebbe un aumento di appena il 2,3% nel 2027.

L’impatto dei recenti dazi statunitensi rimane limitato, poiché si applicano solo ai farmaci brevettati. Gli Stati Uniti hanno concesso esenzioni alla maggior parte dei principali produttori farmaceutici e la maggior parte dei partner commerciali ha beneficiato di un’aliquota preferenziale. Tuttavia, permane il rischio di un’ulteriore escalation dei dazi.

Nei prossimi anni la politica industriale assumerà un ruolo più importante lungo l’intera catena del valore dei prodotti farmaceutici a livello globale. La pandemia di Covid-19 e le tensioni geopolitiche hanno messo in luce le vulnerabilità dei sistemi sanitari nazionali, ad esempio la forte dipendenza dai principi attivi farmaceutici (API) importati. Ciò ha portato a una serie di misure, come il «Critical Medicines Act» dell’UE, volte a ridurre la dipendenza dalle importazioni e a incentivare gli investimenti locali e la costituzione di scorte strategiche. Di conseguenza, prevediamo una riorganizzazione delle catene di approvvigionamento dei prodotti farmaceutici e dei dispositivi medici in futuro.

In generale, il settore presenta una solida posizione patrimoniale, solvibilità e liquidità. La maggior parte delle aziende farmaceutiche e biotecnologiche gode di un buon accesso ai finanziamenti esterni per sostenere gli elevati costi di ricerca e sviluppo. Tuttavia, il settore (in particolare le grandi aziende farmaceutiche) si trova ad affrontare un’importante scadenza di brevetti che proseguirà fino al 2030, con i farmaci più venduti nei settori dell’oncologia, dell’immunologia e delle malattie metaboliche che perderanno l’esclusiva nei prossimi anni.

A livello globale si sta assistendo a una transizione verso prodotti farmaceutici premium e differenziati, tra cui i prodotti biologici, i coniugati anticorpo-farmaco e le terapie cellulari e geniche. La domanda di farmaci dimagranti a base di GLP-1 rimane forte e i produttori di medicinali in questo segmento prevedono una crescita di circa 80 miliardi di dollari entro il 2030. Prevediamo che l’Intelligenza Artificiale (IA) aumenterà la produttività nel settore farmaceutico nei prossimi anni, principalmente supportando la fase preclinica e la ricerca e sviluppo nella pipeline di produzione.

Nel medio e lungo termine, i paesi sviluppati rimarranno una delle principali fonti di domanda di prodotti farmaceutici, poiché l’invecchiamento della popolazione e l’aumento del sovrappeso stimolano la domanda di prodotti specialistici ad alto valore aggiunto destinati alle malattie croniche, oltre che di farmaci generici. Nei mercati emergenti, la crescente copertura assicurativa, la diffusione della diagnostica e il trattamento delle malattie croniche sostengono una domanda strutturalmente forte. Tuttavia, l’espansione a più lungo termine potrebbe essere frenata dalle misure di contenimento dei costi promosse dai governi e dall’introduzione di negoziazioni sui prezzi dei farmaci. I tagli alla spesa sanitaria potrebbero incidere sugli investimenti in ricerca e sviluppo, dati gli elevati costi di sviluppo di nuovi farmaci.

Prevediamo che la crescita della produzione farmaceutica statunitense rallenti allo 0,1% nel 2026, dopo un forte aumento del 6,3% nel 2025. L’esaurirsi dell’effetto di anticipazione in vista dei dazi, le pressioni sui prezzi e la minore spesa sanitaria stanno influenzando la crescita della produzione, nonostante la forte domanda di trattamenti a base di GLP-1 e di prodotti biologici. Nel 2027 è previsto un rimbalzo del 3,2%.

All’inizio di aprile 2026 l’amministrazione statunitense ha annunciato che i dazi sui prodotti farmaceutici, fino al 100% ai sensi della Sezione 232, sarebbero entrati in vigore già a partire dal 31 luglio. Tuttavia, i dazi si applicano solo ai farmaci brevettati e non ai generici. Le importazioni farmaceutiche interessate registreranno probabilmente un’ondata di anticipi sugli ordini prima dell’entrata in vigore dei dazi, sebbene l’impatto dovrebbe essere minimo. Ai farmaci provenienti dall’UE, dal Giappone, dalla Corea e dalla Svizzera verrà applicata un’aliquota tariffaria ridotta del 15%. Ipotizziamo che più di una dozzina delle maggiori aziende farmaceutiche globali finiranno per essere completamente esentate dai dazi, poiché hanno accettato di vendere determinati farmaci e medicinali futuri a prezzi inferiori nell’ambito del cosiddetto regime della «nazione più favorita». Nell’ambito degli accordi, si sono inoltre impegnate a investire massicciamente negli Stati Uniti, ampliando le proprie capacità di ricerca e sviluppo e di produzione. Tenuto conto di tutte le deroghe, si stima che i dazi sui prodotti farmaceutici aggiungano solo 0,8 punti percentuali all’aliquota tariffaria effettiva complessiva degli Stati Uniti.

Si prevede che l’amministrazione Trump ridurrà gli ostacoli normativi alla costruzione di impianti sul territorio nazionale, al fine di incentivare il rimpatrio della produzione negli Stati Uniti. Ciò potrebbe dare ulteriore slancio alla produzione farmaceutica negli Stati Uniti. Tuttavia, gli elevati costi di produzione potrebbero comunque rendere più conveniente la produzione di farmaci altrove.

La domanda di prodotti farmaceutici sarà trainata dall’invecchiamento della popolazione negli Stati Uniti. Le aziende che producono prodotti specializzati, come medicinali per malattie croniche e farmaci generici, troveranno qui opportunità di crescita. Anche l’impennata della domanda di farmaci dimagranti andrà a beneficio del mercato farmaceutico statunitense nei prossimi anni. Detto questo, attualmente solo la metà degli americani obesi ha accesso a tali farmaci tramite la propria assicurazione sanitaria.

«La solida situazione finanziaria delle aziende farmaceutiche statunitensi potrebbe subire una pressione crescente a causa dei cambiamenti strutturali.»

I margini dei farmaci di marca sono solidi, il che si traduce in un forte flusso di cassa e in profili di credito solidi. Molte aziende farmaceutiche statunitensi appaiono finanziariamente solide o dispongono di ampie fonti di liquidità sui mercati finanziari. Tuttavia, questa solida base finanziaria potrebbe subire una pressione crescente a causa dei cambiamenti strutturali nel contesto competitivo e normativo.

Sebbene i farmaci brevettati continueranno a dominare il mercato, si registra una crescente concorrenza, poiché sia i farmaci generici che i biosimilari stanno aumentando la loro quota di mercato, spinti dalla scadenza dei brevetti sui farmaci consolidati. Secondo la Food and Drug Administration (FDA) statunitense, nel 2025 sono stati approvati oltre 75 biosimilari, ampliando la pressione competitiva in diverse aree terapeutiche in cui i prodotti biologici rivestono un ruolo importante. I recenti cambiamenti normativi, tra cui linee guida semplificate sull’intercambiabilità, stanno riducendo gli ostacoli pratici all’adozione dei biosimilari e rafforzando la concorrenza sui prezzi per i prodotti biologici fuori brevetto. Anche i tassi di approvazione dei farmaci generici rimangono elevati, intensificando ulteriormente il panorama competitivo. Allo stesso tempo, il governo statunitense ha adottato misure per ridurre il prezzo dei prodotti farmaceutici per i consumatori, il che potrebbe erodere i margini delle aziende. Nel complesso, il settore si oppone a queste misure, sostenendo che potrebbero frenare l’innovazione, poiché le aziende sarebbero scoraggiate dall’investire in ricerca e sviluppo se i rendimenti dei loro investimenti fossero incerti.

Prevediamo che la produzione farmaceutica cinese crescerà del 5,1% nel 2026 e del 6,2% nel 2027. Le prospettive a breve e medio termine del settore rimangono favorevoli. L’esposizione ai dazi statunitensi è limitata, poiché le esportazioni farmaceutiche verso gli Stati Uniti rappresentano solo il 2% della produzione lorda nominale. La Cina rappresenta circa il 40% della produzione globale di principi attivi farmaceutici (API), ma questi non sono oggetto dei dazi statunitensi.

Il governo è riuscito a rendere il Paese attraente per la produzione e l’innovazione farmaceutica, passando dalla produzione di farmaci generici a quella di medicinali di alta qualità e innovazioni biofarmaceutiche. Le misure adottate comprendono una serie di investimenti di capitale, il sostegno alla ricerca e sviluppo e politiche volte a snellire i processi di approvazione e ad allineare le normative agli standard internazionali. Tuttavia, il forte aumento della produzione farmaceutica ha anche accresciuto le preoccupazioni in materia di sicurezza relative agli standard di produzione, attirando un maggiore controllo da parte delle autorità di regolamentazione.

«La Cina è riuscita a passare dalla produzione di farmaci generici a quella di farmaci e prodotti biofarmaceutici di alta qualità»

I prodotti biologici e i farmaci innovativi rappresentano ormai circa il 40% delle pipeline di sviluppo della Cina, mentre il Paese contribuisce per circa il 30% alle sperimentazioni cliniche globali (in aumento rispetto al 5% di dieci anni fa). I farmaci innovativi stanno diventando i principali motori di crescita, con le aziende leader nazionali che continuano a registrare una forte crescita dei ricavi derivanti dai farmaci innovativi, nonostante la contrazione dei margini sui farmaci generici tradizionali. Esiste un sostegno politico volto ad attrarre investimenti stranieri nella terapia cellulare e genica, con una zona designata a Pudong, Shanghai, che aspira a diventare un polo globale per l’innovazione nella terapia genica, la sperimentazione clinica e la produzione. Nella prima metà del 2025 circa un terzo di tutti gli accordi di licenza globali firmati dalle grandi aziende farmaceutiche multinazionali riguardava imprese cinesi. Queste partnership riflettono la fiducia nell’ecosistema biofarmaceutico del Paese.

Il mercato interno è altamente sensibile ai prezzi, poiché gli appalti pubblici continuano a contenere i prezzi dei farmaci consolidati. In Cina la maggior parte delle vendite riguarda ancora i farmaci generici. L’assicurazione statale copre la maggior parte degli acquisti, raggruppando la domanda proveniente dagli ospedali. Per ottenere la copertura, i produttori devono abbassare i prezzi per raggiungere un ampio bacino di pazienti. Il programma statale di appalti basato sui volumi (VBP) copre complessivamente oltre 400 medicinali e sta determinando riduzioni medie dei prezzi comprese tra il 40% e il 60% sui farmaci fuori brevetto, accelerando il consolidamento tra i piccoli produttori di farmaci generici.

La domanda interna a medio e lungo termine sarà sostenuta da una classe media in crescita in grado di permettersi prodotti ad alto valore aggiunto. Si prevede che il numero di famiglie cinesi con un reddito superiore a 35.000 dollari salirà a 160 milioni nel 2030, dai 48 milioni stimati nel 2020. Allo stesso tempo, la popolazione sta invecchiando, il che stimolerà la domanda di farmaci per le malattie croniche.

Prevediamo che la produzione farmaceutica indiana cresca dell’1,8% nel 2026 e del 12,7% nel 2027. La maggior parte delle aziende presenta bilanci solidi e un buon accesso ai finanziamenti bancari. Il governo ha introdotto una Politica Farmaceutica Nazionale (NPP), volta a ridurre i costi dei farmaci e a diminuire la dipendenza dall’importazione di principi attivi farmaceutici (API) cinesi. La politica offre incentivi finanziari per la produzione in India di API, materie prime chiave e prodotti intermedi farmaceutici. Di conseguenza, il settore indiano degli API dovrebbe crescere costantemente, sostenendo l’espansione complessiva della produzione farmaceutica nazionale. Tuttavia, le questioni relative agli standard di qualità e i casi di presunta contaminazione dei farmaci rimangono rischi al ribasso.

La crescente classe media indiana e il numero sempre maggiore di fornitori di assicurazioni sanitarie stanno migliorando l’accesso ai farmaci, il che dovrebbe stimolare ulteriormente la domanda interna.

Prevediamo che la produzione farmaceutica nella regione ASEAN subisca una contrazione dell’11,9% nel 2026, dopo un’imponente impennata del 16,8% registrata lo scorso anno. Detto questo, abbiamo osservato una significativa crescita delle vendite dei farmaci dimagranti a base di GLP-1 nella prima metà di quest’anno, in particolare in Malesia, Thailandia e Filippine. Nel 2027 è prevista una crescita della produzione farmaceutica dell’11,1% e le prospettive di crescita a lungo termine sono favorevoli. Tra i fattori chiave figurano l’aumento dei redditi della classe media, lo sviluppo del sistema sanitario e la crescente crescita derivante dagli investimenti sia nazionali che esteri. Nonostante le pressioni sul commercio globale e sui prezzi, in generale il rischio di credito delle aziende farmaceutiche nel Sud-Est asiatico rimane favorevole, con condizioni macroeconomiche stabili.

«Nonostante le pressioni esercitate dal commercio globale e dai prezzi, il rischio di credito delle aziende farmaceutiche del Sud-Est asiatico rimane favorevole.»

Si prevede che la produzione farmaceutica crescerà del 3,9% nel 2026 e del 5,8% nel 2027, trainata dai farmaci generici. Le prospettive per il mercato sono promettenti, sostenute dagli sforzi del governo volti a rafforzare la produzione nazionale e a migliorare gli standard normativi. Le politiche di approvvigionamento preferenziali, gli incentivi fiscali mirati e gli investimenti nelle infrastrutture sono finalizzati a ridurre la dipendenza dalle importazioni. Tuttavia, i controlli sui prezzi e gli sconti obbligatori negli appalti pubblici potrebbero limitare i margini e frenare le opportunità per i medicinali innovativi e brevettati.

Dopo una crescita del 23,6% lo scorso anno, dovuta principalmente all’anticipo delle attività in vista dei dazi statunitensi, prevediamo che la produzione farmaceutica subisca una contrazione del 18,0% quest’anno. L’annuncio da parte di Washington di ulteriori dazi sulle importazioni statunitensi nell’aprile 2026 danneggerà il settore, poiché Singapore è uno dei principali esportatori di prodotti farmaceutici verso gli Stati Uniti. Il Paese esporta prevalentemente farmaci costosi e brevettati e non è coperto da alcun accordo commerciale specifico. L’aliquota tariffaria applicata a Singapore passerà da quasi il 5% a quasi il 20%. Detto questo, la performance del settore è sostenuta da un contesto favorevole alle imprese e dalla vicinanza ai principali mercati di esportazione in Asia. La situazione del rischio di credito del settore rimane molto buona. Singapore ospita le sedi regionali di otto delle prime dieci principali aziende farmaceutiche. Nei prossimi anni sono previsti ingenti investimenti in nuovi siti produttivi da parte di grandi aziende farmaceutiche straniere.

Si prevede che la produzione farmaceutica aumenti dell’1,1% quest’anno, dopo una crescita del 5,2% nel 2025. L’andamento del settore è sostenuto dall’assistenza sanitaria universale, dall’invecchiamento della popolazione e dalla crescente domanda di trattamenti per le malattie croniche. Il Paese dispone di una solida base produttiva nazionale, con oltre 170 aziende farmaceutiche, la maggior parte delle quali si concentra principalmente sulla produzione di farmaci generici. Nei prossimi anni il settore darà priorità ai farmaci generici e ai biosimilari di maggior valore. Questo, insieme al rafforzamento degli standard normativi, dovrebbe migliorare la competitività.

La produzione farmaceutica dovrebbe subire una contrazione del 5,7% quest’anno, per poi registrare una forte ripresa del 10,1% nel 2027. L’espansione della copertura sanitaria universale e la crescita economica continueranno a stimolare il mercato. Insieme ai piani di espansione della produzione farmaceutica locale, la spesa sanitaria aumenterà ulteriormente nei prossimi anni, mentre le aziende farmaceutiche globali sfrutteranno sempre più il potenziale del mercato vietnamita. Tuttavia, i bassi livelli di protezione della proprietà intellettuale potrebbero compromettere le prospettive di investimento.

Dopo un forte aumento del 14,6% nel 2025, la produzione farmaceutica nell’Europa occidentale dovrebbe subire una contrazione del 2,7% nel 2026, almeno temporaneamente. L’impennata registrata lo scorso anno è stata determinata da un anticipo delle consegne in risposta alle massicce minacce tariffarie statunitensi, a vantaggio in particolare dell’Irlanda. Il calo di quest’anno riflette una correzione rispetto ai livelli elevati di produzione, ma anche una domanda esterna più debole. Si prevede un calo della produzione in Germania, Irlanda e Svizzera, mentre la Danimarca (in crescita del 6,5%) rappresenta un’eccezione degna di nota, sostenuta dalla produzione di farmaci contro l’obesità.

I dazi statunitensi sui farmaci brevettati nell’UE rimangono limitati al 15%, e sono previste esenzioni per singole aziende farmaceutiche europee che hanno accettato di potenziare i propri processi produttivi negli Stati Uniti. Ciò limita l’impatto dei dazi sul settore nell’UE.

Tuttavia, gli effetti del conflitto nel Golfo hanno influito sulle prestazioni del settore a causa dell’aumento dei prezzi del petrolio e del gas, di alcune interruzioni nella catena di approvvigionamento e dell’aumento dei costi di trasporto. Tutto ciò si è tradotto direttamente in un aumento dei costi di produzione e distribuzione dei prodotti farmaceutici. Le materie prime sono diventate notevolmente più costose, con la maggior parte dei principi attivi farmaceutici (API) e delle sostanze chimiche in aumento del 20–30%, mentre i costi di alcuni prodotti, come la glicerina, sono aumentati di circa il 60%. A ciò si aggiungono i prezzi di importazione più elevati, i ritardi e la necessità di scorte più consistenti, che hanno esercitato un’ulteriore pressione, facendo lievitare i costi di produzione e riducendo i margini delle aziende farmaceutiche in tutta Europa. I produttori di farmaci generici, così come le organizzazioni di sviluppo e produzione a contratto (CDMO), hanno subito le pressioni più gravi sui margini, poiché spesso gestiscono impianti ad alto consumo energetico e non possono facilmente trasferire i costi a causa delle normative europee sui prezzi dei farmaci. Al contrario, le grandi aziende farmaceutiche (con un portafoglio di prodotti diversificato e un maggiore potere di determinazione dei prezzi) hanno una maggiore capacità di assorbire i picchi di costo e, finora, ne risentono in misura minore.

«L’aumento dei prezzi dell’energia e delle materie prime, unito alla necessità di aumentare le scorte, sta riducendo i margini di profitto.»

Anche con la riapertura dello Stretto di Ormuz, gli effetti negativi sopra menzionati persisteranno fino alla seconda metà del 2026, poiché la ripresa del traffico sarà graduale. Allo stesso tempo, permane il rischio di un’ulteriore escalation, che avrebbe un grave impatto sul rischio di credito delle aziende farmaceutiche europee.

Le prospettive della domanda di prodotti farmaceutici in Europa sono solide sia nel medio che nel lungo termine. I produttori e i grossisti farmaceutici trarranno vantaggio dall’invecchiamento della popolazione nella regione, che determinerà un aumento della domanda di prodotti per il trattamento delle malattie croniche e di altre patologie associate all’invecchiamento. Tuttavia, la maggior parte dei singoli mercati europei è fortemente regolamentata e molti presentano vincoli che potrebbero incidere sugli utili del settore farmaceutico. Si registra una pressione costante da parte delle autorità sanitarie nazionali per la riduzione dei prezzi dei farmaci e dei medicinali.

Per la maggior parte, gli indicatori finanziari del settore sono strutturalmente solidi, ma alcune PMI potrebbero trovarsi ad affrontare difficoltà di finanziamento. Ciò è dovuto agli elevati costi di ricerca e sviluppo, alla concorrenza proveniente da India e Cina e alla difficoltà di accedere a finanziamenti a tassi di interesse competitivi. L’attività di fusioni e acquisizioni tra i grandi produttori farmaceutici e le aziende farmaceutiche e biotecnologiche più piccole, spesso specializzate, è in forte espansione e prevediamo che questa tendenza dinamica continui nei prossimi anni.

In prospettiva, le imprese europee devono affrontare svantaggi competitivi poiché un numero crescente di aziende farmaceutiche investe negli Stati Uniti e in Cina, a scapito degli investimenti in Europa. Nonostante impianti di produzione ben consolidati, catene di approvvigionamento sicure ed elevati standard di produzione, l’UE sta affrontando un progressivo calo della competitività in termini di innovazione. Ciò è dovuto ai tempi più lunghi per l’avvio delle sperimentazioni cliniche, che indeboliscono la capacità di sviluppare e produrre nuovi farmaci in tempi rapidi, oltre a contesti normativi e di finanziamento meno favorevoli e a un bacino di pazienti più ridotto rispetto agli Stati Uniti e alla Cina. La pressione sul settore farmaceutico europeo è evidente nei tassi di crescita annuali composti (CAGR) previsti per le principali regioni produttive del mondo. Le previsioni per il periodo 2025-2030 indicano un CAGR degli investimenti nel settore farmaceutico cinese pari al 4,5%, a quello statunitense del 3,0% e a quello dell’UE e del Regno Unito del 2,2%.

Scarica il rapporto completo nella sezione "Documenti correlati" qui sotto per un'analisi dettagliata delle sfide, delle performance e dei rischi di credito che caratterizzano i principali mercati del settore farmaceutico in tutto il mondo.

Per valutare come rafforzare la tua strategia di gestione del rischio di credito, contattaci e scopri come possiamo aiutarti a mantenere un vantaggio competitivo.