Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Emirati Arabi Uniti

Emirati Arabi Uniti

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

Si prevede che nel 2025 le insolvenze globali rimarranno all'incirca allo stesso livello del 2024, seguite da un calo più pronunciato del 5% su base annua nel 2026. Per circa la metà dei 29 mercati che monitoriamo in questo rapporto, si prevede una diminuzione delle insolvenze nel 2025. Ciò avviene dopo un notevole aumento delle insolvenze del 19% nel 2024, quando le aziende hanno dovuto affrontare condizioni economiche particolarmente avverse, come gli elevati costi dei fattori produttivi, gli alti tassi di interesse e l'inversione delle misure di sostegno governativo favorevoli del periodo della pandemia. Nel nostro scenario di base, vediamo che queste condizioni continuano a migliorare, poiché l'inflazione rimane relativamente bassa e la politica monetaria si allenta, portando a una diminuzione più pronunciata delle insolvenze nel 2026.

Nel nostro scenario di base, la guerra commerciale in atto e l'aumento delle tariffe hanno un effetto negativo sulla crescita, ma l'impatto sulle insolvenze rimane limitato. Allo stesso tempo, riconosciamo che lo scenario di base è circondato da un'elevata incertezza a causa della guerra commerciale globale in corso. Pertanto, nella sezione finale, valutiamo l'impatto di un'escalation della guerra commerciale “in piena regola” sul percorso delle insolvenze.

Per l'economia globale, prevediamo che la crescita economica raggiungerà il 2,6% nel 2025 e il 2,8% nel 2026. L'incertezza della politica tariffaria statunitense rappresenta una seria minaccia per le prospettive di crescita globale, in particolare per il Nord America.

Per l'economia statunitense, nel nostro scenario di base prevediamo una crescita del 2,0% nel 2025, che a causa delle tariffe e dell'incertezza politica è già stata rivista al ribasso di 0,7 punti percentuali rispetto al precedente Insolvency Outlook del settembre 2024. A questo dovrebbe seguire una crescita del 2,5% nel 2026. A marzo gli Stati Uniti hanno imposto un'ulteriore tariffa del 10% sulle importazioni cinesi, portando il livello totale al 30%. È stata inoltre introdotta una tariffa del 25% sulle importazioni da Canada e Messico, che si prevede rimarrà in vigore fino alla metà del 2026, quando sarà revocata nell'ambito di un accordo rinegoziato tra Stati Uniti, Messico e Canada (USMCA). Infine, viene imposta una tariffa del 25% su tutte le importazioni di acciaio e alluminio. Diversi partner commerciali, tra cui Canada, UE e Cina, hanno reagito con tariffe sulle importazioni dagli Stati Uniti. I partner commerciali più stretti degli Stati Uniti, Canada e Messico, dovrebbero subire i maggiori cali di crescita del PIL quest'anno, rispetto agli altri principali mercati, come indicato nel nostro recente Interim Economic Outlook.

La zona euro dovrebbe registrare una crescita dello 0,9% nel 2025. La Germania rimane molto debole nel 2025, in quanto il settore industriale continua ad avere difficoltà, aggravate dai dazi sulle importazioni degli Stati Uniti. In confronto, i Paesi dell'Europa meridionale stanno registrando dati sul PIL relativamente forti, grazie alla crescita del settore turistico, alla ripresa del mercato del lavoro e alla spesa fiscale. La crescita nei Paesi Bassi rimane contenuta nel 2025, ma la previsione non è cambiata sostanzialmente rispetto al nostro precedente Insolvency Outlook, poiché i dati di crescita migliori del previsto nel quarto trimestre del 2024 sono compensati dall'impatto negativo dei dazi commerciali.

Le principali banche centrali hanno reagito al calo dell'inflazione e hanno intrapreso un percorso di allentamento delle politiche monetarie. La Banca Centrale Europea (BCE) ha iniziato a ridurre il tasso di riferimento già a metà del 2024, mentre la Federal Reserve (Fed) ha iniziato a farlo alla fine del 2024. Anche se prevediamo che la normalizzazione dei tassi di interesse continuerà, il percorso di allentamento monetario sarà un po' più graduale a causa degli effetti inflazionistici delle tariffe commerciali.

Nel breve termine, le imprese potrebbero risentire di un accesso al credito più restrittivo a causa dell'incertezza economica in corso. Le indagini sui prestiti bancari negli Stati Uniti e nell'Eurozona hanno evidenziato un modesto inasprimento netto degli standard di prestito nel quarto trimestre del 2024. Le principali ragioni addotte dalle banche per l'inasprimento degli standard di prestito sono le prospettive economiche meno favorevoli o più incerte e la minore tolleranza al rischio. Allo stesso tempo, gli effetti positivi ritardati dell'allentamento monetario già verificatosi daranno un po' di respiro alle imprese.Le prospettive economiche sono soggette a qualche turbolenza

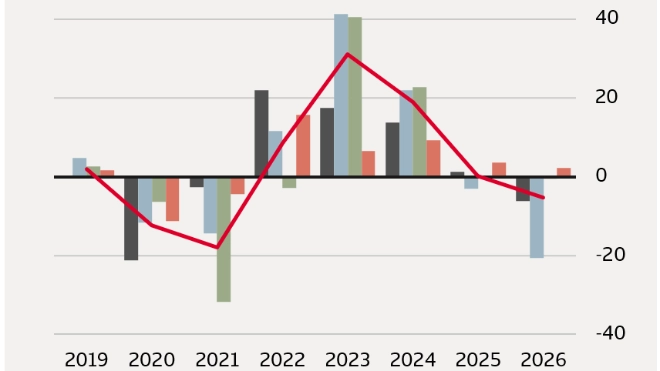

A livello globale, nel 2024 le insolvenze sono aumentate del 19% rispetto all'anno precedente. Si è trattato di un aumento su larga scala, presente in quasi tutti i 29 mercati che monitoriamo in questo rapporto (vedi figura 1).

La maggior parte dei mercati ha registrato aumenti elevati, superiori al 15%. Ciò è dovuto a una combinazione di fattori. Il rallentamento dell'attività economica, la pressione esercitata dall'aumento dei costi dei fattori produttivi e la persistenza di tassi d'interesse elevati erano presenti nella maggior parte dei mercati. Inoltre, nei casi in cui si sono registrati i maggiori aumenti di insolvenze, si è registrata un'ulteriore pressione dovuta alla graduale eliminazione dei programmi di sostegno governativi legati alla pandemia. Le aziende in Australia, Irlanda e Canada hanno avuto l'obbligo di iniziare il rimborso del debito derivante dal sostegno governativo di Covid. Alcune altre agevolazioni legate a Covid sono scadute, come i tassi di interesse gratuiti per i prestiti in Nuova Zelanda, la riduzione dell'IVA per il settore alberghiero in Irlanda e il differimento delle imposte in Svezia. In Francia, uno strumento di prestito in risposta all'impatto economico della guerra in Ucraina è stato chiuso alla fine del 2023. In tutti questi mercati le insolvenze hanno superato i livelli pre-Covid, indicando livelli elevati di rischio di insolvenza.

Alcuni mercati hanno registrato altri problemi specifici. In Nuova Zelanda, la maggior parte delle insolvenze ha avuto origine nel settore delle costruzioni, colpito da una forte correzione dei prezzi delle case. La Germania, alle prese con l'aumento dei costi dei fattori produttivi e con un mercato esterno competitivo, è stata particolarmente colpita dalla debolezza del settore industriale. Questo fenomeno si è riversato sulle imprese dell'intera economia, con un aumento su larga scala dei fallimenti. In Giappone, la forte svalutazione dello yen negli ultimi tre anni ha aggravato la pressione sui costi delle imprese.

Anche nei Paesi Bassi, negli Stati Uniti e in Italia le insolvenze sono aumentate notevolmente, ma a livelli vicini a quelli pre-Covid. Sebbene anche in questi mercati il contesto imprenditoriale sia stato influenzato negativamente dagli alti tassi di interesse e dalla graduale eliminazione del sostegno pubblico, le imprese si sono dimostrate più resistenti. Pertanto, interpretiamo gli aumenti delle insolvenze in questi mercati come aggiustamenti ritardati ai livelli di rischio di insolvenza paragonabili al periodo pre-pandemia.

Al contrario, tre mercati hanno registrato un calo delle insolvenze nel 2024. Il calo più marcato si è verificato in Danimarca, dove le insolvenze avevano già registrato un picco elevato nel 2023. Inoltre, l'economia si è comportata in modo eccezionale nel 2024, registrando una robusta crescita economica. Lo interpretiamo come un segno di resilienza per le aziende danesi che sembrano essersi adattate alle sfide del dopo Covid. In misura minore, le insolvenze sono diminuite anche nel Regno Unito. Sebbene vi siano ancora segnali che indicano che le imprese stanno affrontando difficoltà di finanziamento e il livello di insolvenza rimane elevato, la tendenza al ribasso nel 2024 indica una normalizzazione rispetto agli elevati livelli post-Covidio. Infine, anche il Sudafrica ha registrato un calo delle insolvenze, confermando la continuazione di una tendenza alla diminuzione dopo la pandemia.

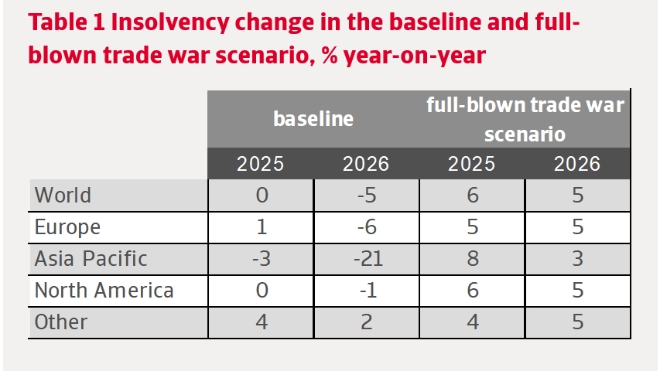

Con la fine dell'aggiustamento post-Covid e il proseguimento del ciclo di allentamento monetario da parte delle banche centrali, prevediamo che le insolvenze inizieranno a diminuire nella seconda metà del 2025 e continueranno nel 2026. I tagli ai tassi di interesse dovrebbero ridurre i costi di finanziamento delle imprese e alleggerire i vincoli finanziari. Tuttavia, il contesto economico rimane difficile e si profilano nuovi rischi di ribasso, legati soprattutto alle tensioni geopolitiche. Nel complesso, prevediamo che le insolvenze globali non subiranno variazioni nel 2025, seguite da un calo del 5% nel 2026.

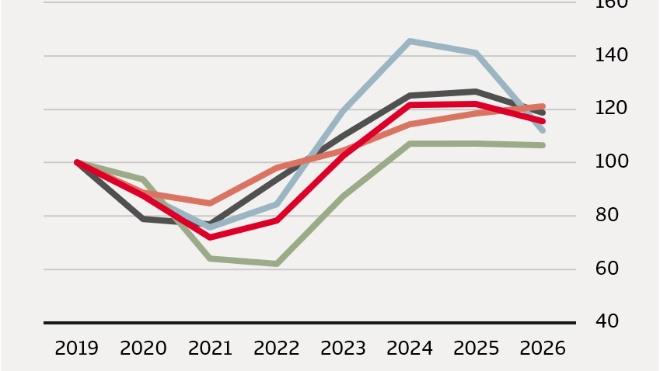

Il grafico 2 presenta le nostre previsioni aggregate a livello globale e regionale. Il miglioramento delle condizioni creditizie inizierà ad avere un impatto sulle insolvenze nel 2025, con cali più evidenti previsti nel 2026. Si prevede che la regione Asia-Pacifico registrerà il calo più significativo delle insolvenze sia nel 2025 che nel 2026. Qui le insolvenze si stanno correggendo dal livello record del 2024, come mostrato nella figura 3, e si prevede che diminuiranno del 3% nel 2025 e del 21% nel 2026. In Nord America, prevediamo che le insolvenze rimangano pressoché invariate nel 2025 e nel 2026. In Europa, si prevede un calo delle insolvenze del 6% nel 2026, dopo un aumento molto contenuto nel 2025. Tuttavia, la situazione in Europa varia molto da Paese a Paese, come illustrato di seguito.

La regione Asia-Pacifico ha registrato l'aumento più forte nel periodo 2023-2024. Le insolvenze in Giappone e Corea del Sud sono eccezionalmente elevate a causa delle condizioni economiche peggiorate dalla svalutazione monetaria e dalla carenza di manodopera. Tuttavia, in Corea del Sud il numero di insolvenze ha iniziato a diminuire nella seconda metà del 2024 e prevediamo che questa tendenza continui. In Giappone, le insolvenze dovrebbero rimanere stabili nel 2025 e diminuire nel 2026. In Australia le insolvenze si sono stabilizzate all'inizio del 2025, ma a un livello molto alto. Prevediamo che si normalizzeranno progressivamente verso il basso a partire dalla seconda metà del 2025, poiché le condizioni economiche delle imprese dovrebbero migliorare grazie ai tagli fiscali, alla riduzione dell'inflazione e dei tassi di interesse. Nel complesso, prevediamo che questo porterà a un ulteriore aumento delle insolvenze australiane dell'8% nel 2025, seguito da una diminuzione del 30% nel 2026.

Dopo un forte aumento delle insolvenze in Nord America nel 2024, prevediamo che rimarranno stabili nel 2025-2026. Le insolvenze negli Stati Uniti hanno raggiunto il livello pre-Covid. Poiché i tassi di interesse sono diminuiti rispetto al loro picco, non si prevede un ulteriore aumento. In Canada, le imprese hanno registrato livelli storicamente elevati di insolvenze nel 2024, ma la tendenza si è invertita di recente. Prevediamo che le insolvenze continueranno a normalizzarsi quest'anno e il prossimo, in linea con il ciclo di allentamento monetario. Tuttavia, poiché l'economia canadese risentirà dei dazi statunitensi, nel 2025 e nel 2026 le insolvenze rimarranno leggermente al di sopra del livello del 2019.

L'aumento delle insolvenze in Europa nel 2024 è stato più lieve rispetto all'Asia e al Nord America. La BCE sta allentando attivamente la sua politica monetaria e si iniziano a vedere gli effetti. Nella maggior parte dei Paesi europei, l'aumento delle insolvenze si è fermato a metà del 2024. In Germania, l'aumento delle insolvenze dovrebbe invertirsi nella seconda metà del 2025, grazie alla prevista stabilizzazione dei prezzi dei fattori produttivi. Tuttavia, questo porterà a livelli persistentemente elevati di insolvenze nel 2025, con una diminuzione prevista del 16% solo nel 2026. Le insolvenze in Francia hanno mostrato dinamiche simili. Prevediamo un lieve aumento del 2% nel 2025 e un calo del 14% nel 2026.

Nel Regno Unito, dopo la Brexit e il Covid, le insolvenze sono aumentate e si sono stabilizzate a un livello superiore del 40% rispetto al 2019. Nei prossimi due anni si prevede un leggero aumento delle insolvenze a causa della modesta crescita della produzione. In Irlanda la situazione si sta stabilizzando dopo il recente aumento. Alcuni dei fattori alla base del recente aumento dei fallimenti persistono, come l'aumento dei costi dei fattori produttivi e i vincoli di credito. Tuttavia, non vediamo ragioni strutturali per cui le insolvenze in Irlanda rimangano ad un livello così alto e prevediamo che la diminuzione inizi nella seconda metà del 2025 con una tendenza al ribasso ancora più pronunciata nel 2026. Prevediamo un calo del 5% delle insolvenze nel 2025 seguito da una diminuzione più marcata, pari al 26%, nel 2026.

La situazione è molto diversa in Italia, dove l'aumento dei tassi di interesse non ha causato un'impennata dei fallimenti. Vediamo che l'aggiustamento verso l'alto post-Covida continua anche qui. Tuttavia, grazie al nuovo codice sulle crisi d'impresa e sull'insolvenza, ci aspettiamo che le insolvenze italiane rimangano più basse rispetto al periodo pre-Covid. Pertanto, prevediamo un aumento del 15% nel 2025 e una stabilizzazione nel 2026.

Nei Paesi Bassi, le insolvenze sono aumentate nel 2024, ma il livello ha superato di poco quello pre-Covid. Vediamo un effetto limitato dei tassi di interesse sulle insolvenze nei Paesi Bassi. Prevediamo un lieve calo del 2% delle insolvenze nel 2025, soprattutto a causa di cifre inaspettatamente basse nel primo trimestre, che incidono sul totale annuale. Nel 2026, tuttavia, prevediamo un aumento dell'8% a causa dell'indebolimento delle condizioni economiche.

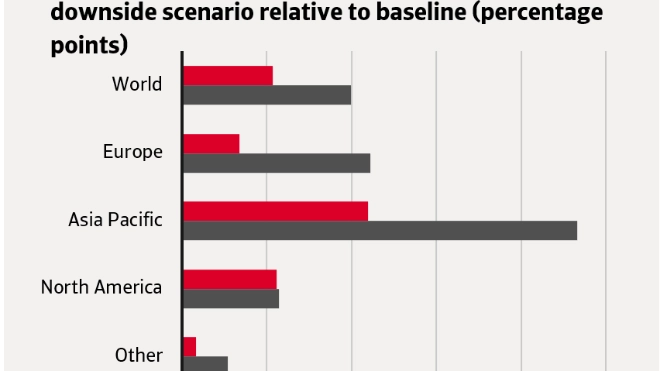

In questa sezione mostriamo i risultati di uno scenario negativo, una guerra commerciale in piena regola, per verificare la sensibilità delle nostre previsioni di base a queste ipotesi chiave e all'emergere di una guerra commerciale in piena regola. In primo luogo, ipotizziamo che le condizioni avverse sperimentate dalle imprese nel 2024 persistano per tutto il 2025 e il 2026. In secondo luogo, ipotizziamo che la guerra commerciale tra gli Stati Uniti e i loro principali partner avrà un impatto più grave sulla crescita economica. A causa dell'aumento sostanziale dei dazi su Cina, UE, Canada e Messico, la crescita globale rallenta al 2,0% nel 2025 e si indebolisce ulteriormente nel 2026. Negli Stati Uniti, la crescita rallenta all'1,0% nel 2025 e all'1,3% nel 2026. Inseriamo questo scenario nel nostro modello e calcoliamo una previsione di insolvenza alternativa. Pertanto, questo esercizio illustra quanto le insolvenze possano ulteriormente peggiorare di fronte alle ulteriori difficoltà economiche derivanti dalla guerra commerciale, mantenendo l'effetto di tutti gli altri fattori negativi affrontati dalle imprese uguale a quello del 2024.

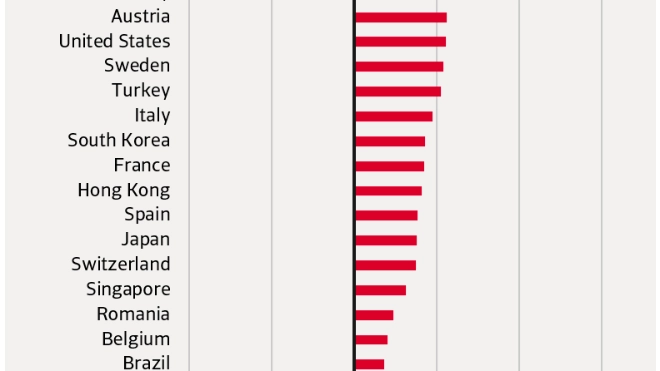

A livello globale, prevediamo che la crescita dell'insolvenza nello scenario di guerra commerciale totale sia superiore di 5 punti percentuali nel 2025 e di 10 punti percentuali nel 2026 (figura 4). Ciò porta la crescita globale delle insolvenze al 6% nel 2025 e al 5% nel 2026 nello scenario di guerra commerciale totale (tabella 1). Le revisioni al rialzo delle insolvenze sono dovute sia alla persistenza delle condizioni avverse affrontate dalle imprese nel 2024 sia all'impatto effettivo della guerra commerciale sulla crescita economica. Per il 2026, le revisioni sono maggiori poiché la crescita economica è maggiormente influenzata dalla guerra commerciale.

La regione più colpita è l'Asia-Pacifico, con un aumento annuale delle insolvenze dell'8% nel 2025 e del 3% nel 2026. In questo caso domina l'effetto della persistenza delle condizioni avverse, poiché alla fine del 2024 le insolvenze erano a livelli molto elevati, che si sono protratti fino al 2025. Sia l'Australia che il Giappone dovrebbero affrontare significative revisioni al rialzo della crescita delle insolvenze nei prossimi due anni.

Anche per il Nord America l'effetto è notevole, con un tasso di crescita annuale del 6% nel 2025 e del 5% nel 2026. Negli Stati Uniti, la crescita dell'insolvenza è superiore di 5 punti percentuali in entrambi gli anni, con una crescita del 7% nel 2025 e del 5% nel 2026.

L'aumento deriva quasi interamente dall'effetto della guerra commerciale sulla crescita economica, poiché alla fine del 2024 le insolvenze erano vicine ai livelli pre-Covida. Per il Canada, nonostante le significative revisioni al rialzo, prevediamo ancora un calo delle insolvenze del 16% nel 2025, poiché il picco delle insolvenze nel 2024 rimane superiore al livello previsto nello scenario di guerra commerciale totale.

Per l'Europa, prevediamo una crescita delle insolvenze del 5% sia nel 2025 che nel 2026. Rispetto allo scenario di base, il tasso di crescita delle insolvenze per il 2026 è significativamente rivisto al rialzo, con la maggior parte dell'effetto derivante dalla persistenza delle condizioni avverse, poiché l'effetto della guerra commerciale sulla crescita è minore.

L'impatto dello scenario di guerra commerciale totale sulla crescita delle insolvenze nel Regno Unito è più lieve, perché in questo caso lo scenario di base non implica un ritorno ai livelli pre-Covid, come nel caso di Germania e Francia. Per i Paesi Bassi, le insolvenze sono influenzate solo dall'effetto della minore crescita economica, poiché abbiamo ipotizzato che questa fosse vicina ai livelli normali alla fine del 2024. La crescita dei Paesi Bassi è particolarmente colpita nel 2026. I Paesi Bassi, in quanto piccola economia aperta, sono relativamente vulnerabili alle perturbazioni commerciali. Ciò comporta una significativa revisione al rialzo della crescita delle insolvenze nel 2026. In questo scenario, prevediamo una crescita dell'insolvenza nei Paesi Bassi del 3% nel 2025 e del 21% nel 2026.

Theo Smid, Senior Economist

theo.smid@atradius.com

+31 20 553 3169

Iulian Ciobica, Economist

iulian.ciobica@atradius.com

+31 20 553 2121

Ona Čiočytė, Economist

ona.ciocyte@atradius.com

+31 20 553 2149