Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

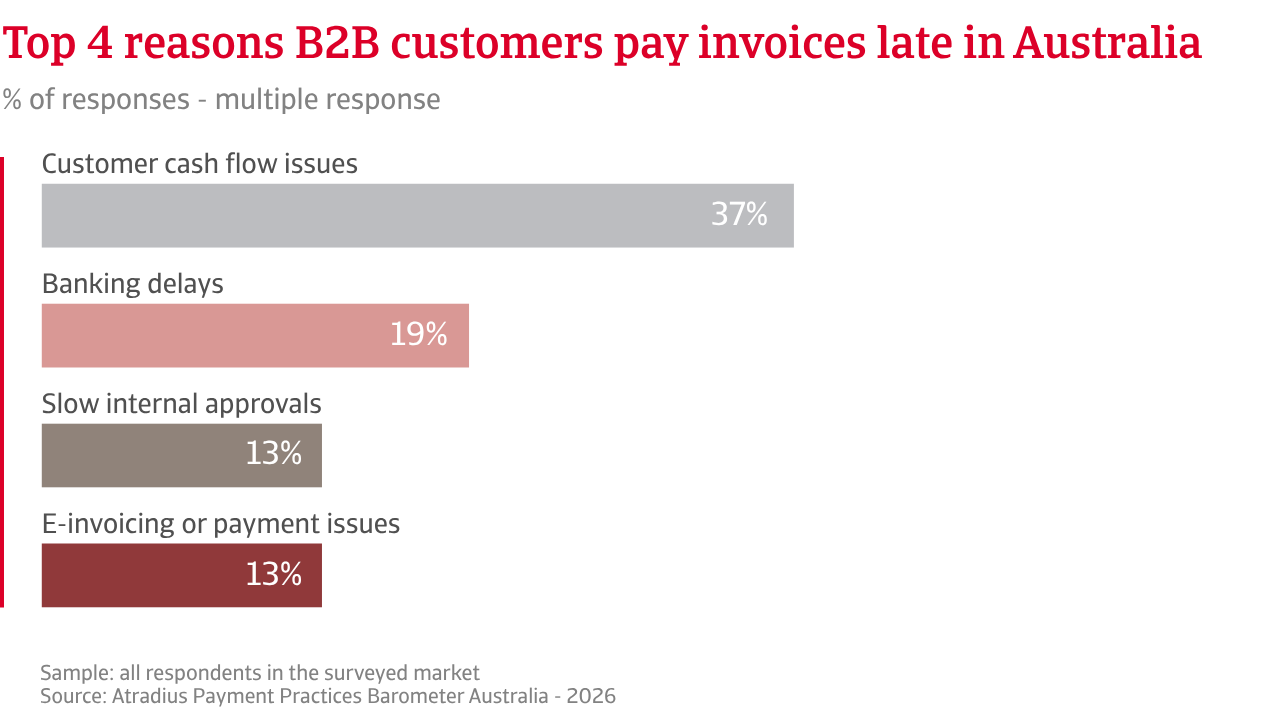

L'economia sta crescendo costantemente mentre l'Australia entra nel secondo trimestre del 2026. Tuttavia, l'incertezza nel commercio globale dovrebbe mantenere contenuti i prezzi delle materie prime e pesare sulle esportazioni. L'inflazione rimane al di sopra dell'obiettivo della banca centrale, aggiungendo pressione sui costi aziendali. I tassi di interesse sono più alti rispetto agli ultimi anni, rendendo più costoso il ricorso al credito. L'accesso al credito si è inasprito poiché le banche concedono prestiti con maggiore cautela, il che potrebbe spiegare perché le aziende in Australia facciano sempre più affidamento sul credito commerciale.

Nelle vendite B2B si osserva chiaramente una tendenza al rialzo nell'uso del credito commerciale. Quasi il 60% delle transazioni avviene a condizioni di pagamento dilazionato, il che significa che la maggior parte del commercio B2B in Australia è ora finanziata dai fornitori. Ciò aumenta l'esposizione al rischio di mancato pagamento da parte dei clienti fino al saldo delle fatture. Quando i pagamenti rallentano o i clienti richiedono periodi di credito più lunghi, ciò segnala che la pressione sul flusso di cassa sta aumentando. Con il costo del credito elevato e le prospettive incerte, la maggior parte delle aziende australiane ha una minore propensione al rischio e accorcia i termini di pagamento a meno di 30 giorni. Molte incoraggiano inoltre un saldo più rapido delle fatture offrendo sconti. Le aziende più grandi spesso esercitano pressioni sui fornitori più piccoli affinché accettino termini di pagamento più lunghi, per cui le PMI pagano più rapidamente ma attendono più a lungo per essere pagate. Ciò crea pressione sul flusso di cassa delle aziende più piccole e può minacciarne la sopravvivenza.

.2026-03-20-08-26-06.png)

I dati relativi ai giorni di incasso (DSO) rivelano che la maggior parte dei pagamenti B2B è in linea con i termini concordati. Il DSO è in media di tre settimane, il più alto tra i grandi produttori. Meno di una fattura B2B su cinque è scaduta (18%), con i crediti inesigibili contenuti per la maggior parte delle imprese. Tuttavia, questa apparente disciplina di pagamento nasconde il modo in cui termini di pagamento più rigidi determinano un cambiamento nel comportamento di pagamento dei clienti. Man mano che i fornitori accorciano i termini per proteggere il proprio flusso di cassa, i clienti adeguano la gestione del proprio. I clienti trattengono la liquidità, valutano chi pagare per primo e danno la priorità ai fornitori che non possono permettersi di perdere. I fornitori non essenziali attendono più a lungo. Questo modello selettivo non emerge dai tassi di insolvenza complessivi, ma indica una pressione sul flusso di cassa. I dati di credito in tempo reale rendono immediatamente visibili i ritardi, consentendo ai fornitori di restringere rapidamente il credito. Le aziende che pagano puntualmente mantengono aperte le loro linee di credito e proteggono la loro posizione nella catena di approvvigionamento.

In specifici segmenti di attività stanno emergendo chiari punti critici di rischio legati a comportamenti di pagamento irregolari da parte dei clienti. Queste sacche di pressione si nascondono dietro un quadro generale stabile ed evidenziano dove la tensione sul flusso di cassa potrebbe intensificarsi. Ciò riguarda principalmente il settore delle costruzioni, le industrie esposte all’esportazione e le PMI sotto pressione da parte di grandi acquirenti. Le rate fiscali aggiungono pressione a molte piccole e medie imprese e spesso innescano brevi periodi di stress di liquidità, durante i quali il rischio di pagamento può accumularsi. In risposta a questa pressione di pagamento irregolare, la nostra indagine mostra che un numero crescente di aziende considera ora l'assicurazione del credito come uno strumento strategico per proteggere il flusso di cassa e mantenere la stabilità finanziaria.

Le aziende intervistate in Australia segnalano una crescente preoccupazione per la volatilità dei mercati globali, poiché l’attuale instabilità geopolitica sta perturbando in modo significativo i flussi commerciali. L’incertezza sull’evoluzione della situazione sta esercitando un’ulteriore pressione sulle catene di approvvigionamento. Si prevede che i costi operativi rimangano elevati, mentre l’affidabilità dei trasporti rischia di deteriorarsi ulteriormente nei mesi a venire. Le imprese prevedono che le interruzioni lungo le principali rotte commerciali continueranno ad allungare i tempi di consegna e a mettere a dura prova le catene di approvvigionamento. Questi sviluppi potrebbero ripercuotersi direttamente sulle spese operative e influenzare le priorità di pagamento delle imprese. Molte aziende prevedono un netto cambiamento nel comportamento di pagamento B2B nei prossimi mesi, poiché i clienti valuteranno la propria liquidità e adegueranno di conseguenza i programmi di pagamento.

.2026-03-24-08-11-55.png)

Si prevede che l'aumento dei costi di trasporto ed energetici ridurrà ulteriormente la liquidità in un'ampia gamma di settori, spingendo le imprese a conservare la liquidità, rivalutare i bilanci e dare priorità ai pagamenti ai fornitori chiave. Le pratiche di pagamento selettivo stanno diventando sempre più comuni, poiché le aziende salvaguardano il capitale circolante e mantengono la resilienza operativa. Questo comportamento è più evidente nei settori già esposti a costi di produzione elevati e a una limitata flessibilità finanziaria. Segnala una crescente tensione in aree dell'economia con scarsa resilienza. Si prevede che i margini di profitto subiranno una pressione sostenuta.

I dati attuali indicano che la compressione dei margini più marcata si registrerà in diversi settori. Tra questi figurano i settori ad alto consumo di carburante, l’edilizia, le industrie orientate all’esportazione, i trasporti e la logistica, le catene di approvvigionamento del commercio al dettaglio e dei beni di consumo, nonché le piccole imprese che dipendono da un numero limitato di grandi clienti. L’aumento delle spese di trasporto, l’incremento dei costi energetici e i ritardi nei pagamenti da parte dei clienti graveranno direttamente sui rendimenti, riducendo il capitale disponibile per il reinvestimento e la crescita. I tassi di interesse elevati aggravano la sfida rendendo più costoso il ricorso al credito, aumentando i costi di finanziamento e ampliando il divario tra le imprese con una forte disciplina di cassa e quelle alle prese con costi più elevati, aumenti dei fattori di produzione e una domanda più debole.

Il rallentamento economico rimane una preoccupazione fondamentale per le imprese in Australia, in particolare nel contesto di mercati globali volatili e pressioni inflazionistiche persistenti. Un solido controllo del credito, una fatturazione tempestiva e un attento monitoraggio del comportamento dei clienti sono essenziali per mantenere il flusso di cassa e la stabilità operativa. Le aziende devono inoltre prepararsi a potenziali ulteriori perturbazioni nei mercati dei trasporti e dell'energia, che potrebbero aggravare i vincoli di liquidità. Una gestione disciplinata della liquidità, un rigoroso controllo dei costi e una valutazione proattiva dei rischi rimarranno fondamentali per consentire alle imprese di orientarsi in un panorama operativo imprevedibile, assicurando che siano pronte a rispondere efficacemente a condizioni economiche e commerciali in continua evoluzione.

Per una panoramica completa dei risultati del sondaggio 2026 per l'Australia, scarica il rapporto disponibile nella sezione dei documenti correlati qui sotto.

Per scoprire come rafforzare la vostra strategia di gestione del rischio di credito, contattateci e scoprite come possiamo aiutarvi a rimanere all'avanguardia.