Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Emirati Arabi Uniti

Emirati Arabi Uniti

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

Con l'avvicinarsi della fine dell'anno, è il momento giusto per riflettere su come le aziende di tutto il mondo hanno gestito i rischi dei pagamenti B2B nell'attuale contesto economico e commerciale in rapida evoluzione e spesso imprevedibile.

L'edizione di quest'anno della nostra indagine globale sul comportamento di pagamento business-to-business (B2B) – il Barometro delle pratiche di pagamento Atradius – offre una visione dettagliata di come le aziende di vari mercati e settori industriali affrontano l'incertezza economica, il cambiamento nel comportamento di pagamento dei clienti e l'aumento dei rischi di insolvenza. I risultati dell'indagine rivelano quanto sia diventato difficile per le aziende operare in queste condizioni. Molte stanno risentendo della tensione, in particolare quando si trovano ad affrontare cambiamenti nel comportamento di pagamento B2B che le espongono maggiormente al rischio.

Basato sui feedback di 7.500 aziende in 35 Paesi, il sondaggio offre una panoramica diretta sulle pratiche di pagamento in Europa occidentale, Europa centrale e orientale, Nord America, Asia, Australia ed Emirati Arabi Uniti (EAU). Queste informazioni sono importanti perché provengono direttamente dalle aziende stesse, che gestiscono quotidianamente le realtà del commercio, del credito e del flusso di cassa.

Per comprendere quanto le aziende siano esposte al rischio di pagamento B2B, la nostra indagine si concentra su tre indicatori chiave: la percentuale di fatture scadute, che mostra quanto siano diffusi i ritardi di pagamento; i giorni medi di incasso (DSO), che tracciano la rapidità con cui le aziende convertono le fatture in contanti; e le cancellazioni dei crediti inesigibili, che riflettono le perdite finanziarie effettive derivanti dalle fatture non pagate. I primi due fungono da segnali di allarme precoci, segnalando cambiamenti nel comportamento di pagamento che potrebbero portare a perdite future. Le cancellazioni confermano che il rischio si è concretizzato, influenzando direttamente la redditività.

I risultati di quest'anno dipingono un quadro contrastante. Sebbene alcune regioni abbiano registrato un leggero calo delle fatture scadute, i progressi rimangono modesti. Nell'Europa occidentale, ad esempio, il 47% delle fatture B2B viene ancora pagato in ritardo, con ritardi dovuti in gran parte alle difficoltà finanziarie che affliggono l'economia. I crediti inesigibili interessano ora in media il 6% delle fatture B2B, un chiaro segno che un numero crescente di aziende sta lottando per recuperare i propri crediti.

La situazione è ancora più grave in mercati come quello indiano, dove le fatture scadute incidono sul 63% delle vendite B2B e i crediti inesigibili sono saliti al 7%. In generale, la causa più comune dei ritardi nei pagamenti rimane la pressione sul flusso di cassa dei clienti, seguita dalle interruzioni della catena di approvvigionamento e dalle inefficienze interne. Queste sfide sono particolarmente acute nell'Europa occidentale e nel Nord America, dove il 34% delle aziende segnala ritardi legati a problemi nella catena di approvvigionamento.

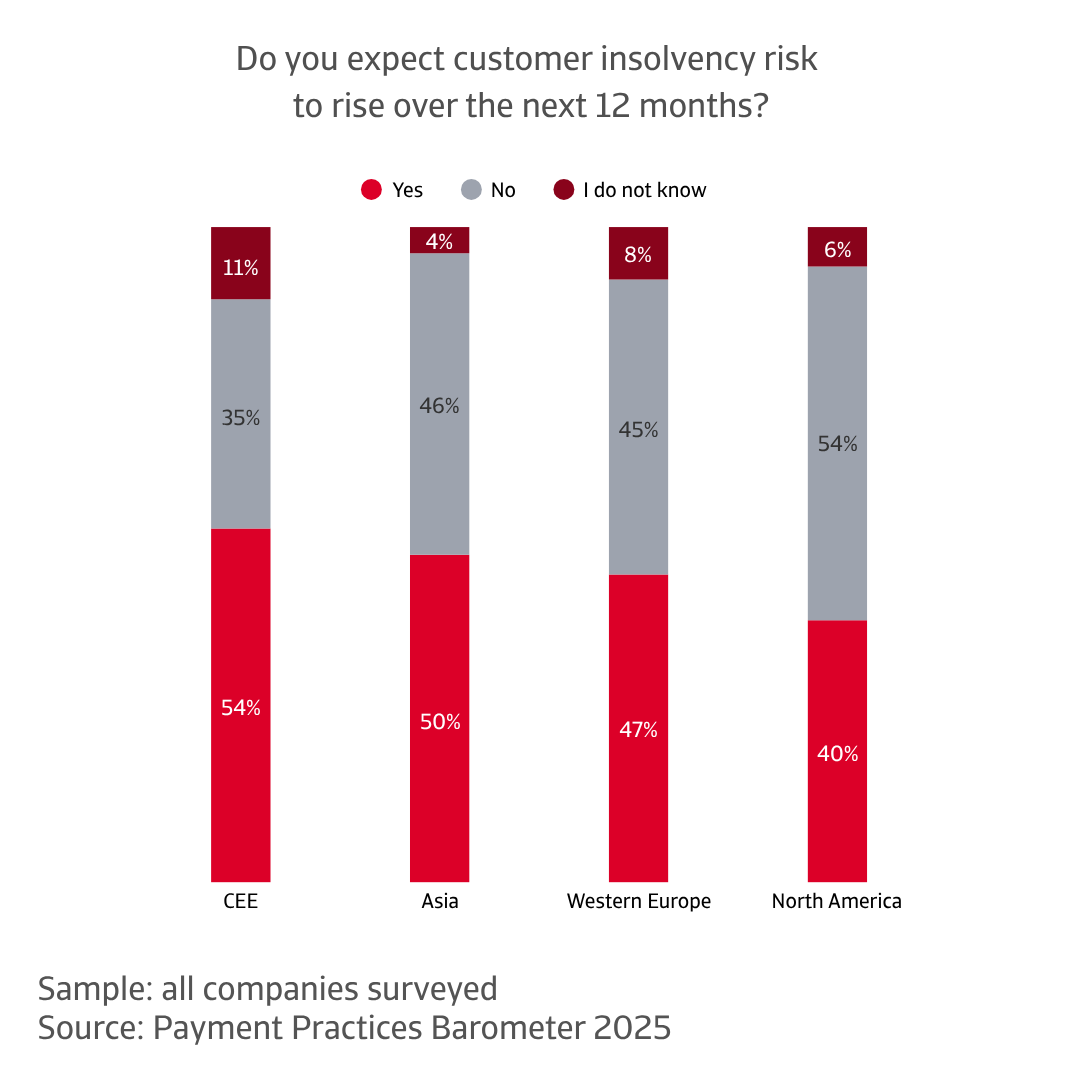

È evidente che le aziende operano in un contesto più fragile. Molte stanno rafforzando la gestione del credito, ma il rischio di insolvenza dei clienti è in aumento. Quasi la metà delle aziende dell'Europa occidentale prevede un aumento dei casi di insolvenza nei prossimi mesi. Ciò rende più importanti che mai strategie di gestione del rischio di pagamento agili e proattive.

Il panorama regionale mostra un complesso mix di progressi e sfide persistenti. In Asia e Nord America, le aziende intervistate sembrano liberare liquidità dai crediti più rapidamente rispetto alle loro controparti europee. Ciò suggerisce un progresso più significativo nella conversione delle fatture in contanti.

L'Europa occidentale ha registrato alcuni progressi nella riscossione dei crediti, ma questi non si sono ancora tradotti in un significativo aumento della velocità dei pagamenti. Nell'Europa centrale e orientale, la velocità dei pagamenti è sotto pressione, a causa della contrazione del capitale circolante e dell'aumento del fabbisogno di finanziamento. Anche le cancellazioni, che riflettono l'impatto finale del rischio di pagamento, mostrano contrasti regionali.

In Nord America e Europa occidentale, i tassi di cancellazione mostrano una leggera tendenza al ribasso, un segnale positivo che indica una maggiore efficienza nella riscossione dei crediti. In Asia, invece, le cancellazioni sono aumentate nonostante una più rapida riscossione dei crediti, il che suggerisce un deterioramento della qualità del credito dei clienti. Nell'Europa centrale e orientale, le cancellazioni rimangono invariate, evidenziando le persistenti difficoltà nel recupero dei crediti inesigibili. Ciò potrebbe essere dovuto a quadri giuridici più deboli o a processi di riscossione meno efficienti.

Queste tendenze di pagamento si manifestano in un contesto caratterizzato da un aumento dei casi di insolvenza, poiché il quadro economico generale rimane sempre più preoccupante. Si prevede che i casi di insolvenza a livello globale aumenteranno del 5% nel 2025, dopo un forte incremento del 19% nel 2024. Sebbene nel 2026 sia previsto un leggero calo del 3%, la tendenza generale rimane preoccupante. L'impennata del 2024 è stata determinata dagli elevati costi dei fattori di produzione, dall'aumento dei tassi di interesse e dalla revoca delle misure di sostegno adottate durante la pandemia.

Il rischio non è sempre visibile nel comportamento di pagamento. Molte aziende pagano più rapidamente, spesso in base a condizioni di credito più rigide imposte dai fornitori. Ma questo non significa che siano finanziariamente solide. In diversi mercati, le aziende continuano a lottare con un elevato indebitamento, una domanda debole e costi operativi in aumento. Alcune riescono a pagare in tempo, ma falliscono poco dopo. Altre saltano completamente i pagamenti, portando a cancellazioni e insolvenza.

I primi dati relativi al 2025 superano già le previsioni, suggerendo che le condizioni avverse si stanno rivelando più persistenti del previsto. Ulteriori pressioni derivano dall'aumento delle tariffe doganali e dalla crescente incertezza politica, che stanno frenando la crescita globale e scoraggiando gli investimenti. In questo contesto, le previsioni di insolvenza variano in modo significativo da una regione all'altra, riflettendo un mix di cautela, preoccupazione e incertezza.

In Nord America, il sentiment è prevalentemente cauto. La maggior parte delle aziende non prevede un miglioramento dei livelli di insolvenza nel breve termine. L'umore prevalente è di cautela, con le imprese che si preparano ad affrontare difficoltà che potrebbero non essere ancora visibili in superficie. In Asia, sono più le aziende che prevedono un aumento delle insolvenze rispetto a quelle che si aspettano una situazione stabile. Molte restano vigili nei confronti di potenziali shock esterni e monitorano attentamente gli sviluppi globali che potrebbero influire sulle loro attività.

Nell'Europa occidentale, le aspettative sono più contrastanti. Alcune aziende ritengono che le condizioni attuali possano mantenersi stabili, mentre altre si preparano a un deterioramento, riflettendo l'incertezza economica della regione. Nell'Europa centrale e orientale, la preoccupazione è più marcata. Le aziende della regione sono particolarmente diffidenti nei confronti di un potenziale aumento dei casi di insolvenza, data la loro esposizione alle difficoltà globali e la necessità di una solida gestione del rischio.

In tutte le regioni, una cosa è chiara: le aspettative sono contrastanti, ma le aziende stanno osservando, preparandosi e adattandosi.

Guardando al prossimo anno e oltre, la domanda è semplice: quali sfide si aspettano di affrontare le aziende dei vari mercati e settori industriali che potrebbero influire sulla loro salute finanziaria?

Le risposte variano da regione a regione, ma il messaggio di fondo è chiaro. Le aziende operano in un mondo in cui l'incertezza è diventata la norma. In Nord America, le aziende rimangono vigili di fronte all'instabilità economica e ai cambiamenti imprevedibili del mercato. Sebbene molte siano fiduciose nella propria capacità di affrontare queste sfide, l'umore rimane cauto. Sotto la superficie, c'è la consapevolezza che le condizioni potrebbero cambiare rapidamente.

In Asia, la pressione è più acuta. Le imprese sono fortemente esposte alla volatilità globale e ai cambiamenti normativi, e la loro profonda integrazione nelle catene di approvvigionamento globali fa sì che anche piccole interruzioni possano avere effetti sproporzionati. In tutti i mercati, i livelli di insolvenza dovrebbero rimanere elevati per tutto il 2026.

Nell'Europa occidentale il quadro è più complesso. Non vi è una questione dominante, ma una combinazione di pressioni - economiche, politiche e strutturali - che crea un equilibrio fragile. Le imprese stanno gestendo questa complessità con cautela, consapevoli che la resilienza dipende ora dall'agilità e dalla lungimiranza. Nell'Europa centrale e orientale, la preoccupazione principale riguarda l'imprevedibilità del mercato. La scarsa liquidità e il crescente fabbisogno di prestiti rendono più difficile la gestione dei cicli di pagamento, aumentando la pressione sulla stabilità finanziaria. Le imprese della regione stanno navigando in un delicato equilibrio, in cui l'accesso al credito e l'esposizione al rischio devono essere costantemente rivalutati.

In tutte le regioni emerge un tema comune: la resilienza non è più un optional, ma è essenziale. Le aziende stanno rivalutando i rischi, rafforzando la gestione del credito e cercando chiarezza in un contesto economico che ne offre ben poca. In un mondo in cui l'incertezza è l'unica costante, la comprensione approfondita diventa un vantaggio strategico. Con le giuste conoscenze e una gestione strategica del rischio di pagamento dei clienti, che coinvolga anche soluzioni assicurative, le aziende possono andare avanti con fiducia, oltre i confini, i settori e i cicli economici.

Per scoprire come rafforzare la tua strategia di gestione del rischio di credito, contattaci e scopri come possiamo aiutarti a rimanere sempre un passo avanti.

Le aziende di 35 Paesi segnalano continue difficoltà legate a fatture scadute, cancellazioni di crediti inesigibili e rallentamenti nella conversione del contante, evidenziando la fragilità dell'attuale contesto commerciale.

I contrasti regionali rivelano progressi disomogenei, con modesti miglioramenti in alcuni mercati e crescenti pressioni dovute alla scarsa liquidità, al rallentamento dei pagamenti e alle continue difficoltà nel recupero dei crediti inesigibili.

Nonostante alcuni miglioramenti nella velocità dei pagamenti, le previsioni di insolvenza rimangono preoccupanti, con molte aziende che falliscono poco dopo aver rispettato i termini di pagamento.

Le aziende stanno rafforzando la gestione del credito e rivalutando le strategie di rischio per adattarsi a un mondo in cui l'incertezza è costante e la comprensione approfondita rappresenta un vantaggio strategico.