Atradius Atrium

Ottenete l'accesso diretto alle informazioni sulla vostra polizza, agli strumenti di applicazione dei limiti di credito e agli approfondimenti.

Italia

Italia

Australia

Australia

Austria

Austria

Belgio

Belgio

Brazil

Brazil

Bulgaria

Bulgaria

Canada

Canada

Cina

Cina

Danimarca

Danimarca

Emirati Arabi Uniti

Emirati Arabi Uniti

Finlandia

Finlandia

Francia

Francia

Germania

Germania

Giappone

Giappone

Grecia

Grecia

Hong Kong SAR

Hong Kong SAR

India

India

Irlanda

Italia

Irlanda

Italia

Lituania

Lituania

Messico

Messico

Norvegia

Norvegia

Nuovo Zelanda

Nuovo Zelanda

Paesi Bassi

Paesi Bassi

Polonia

Polonia

Portugal

Portugal

Regno Unito

Regno Unito

Repubblica Ceca

Repubblica Ceca

Romania

Romania

Singapore

Singapore

Slovacchia

Slovacchia

Slovenia

Slovenia

Spain

Spain

Stati Uniti

Stati Uniti

Svezia

Svezia

Svizzera

Svizzera

Turchia

Turchia

Ungheria

Ungheria

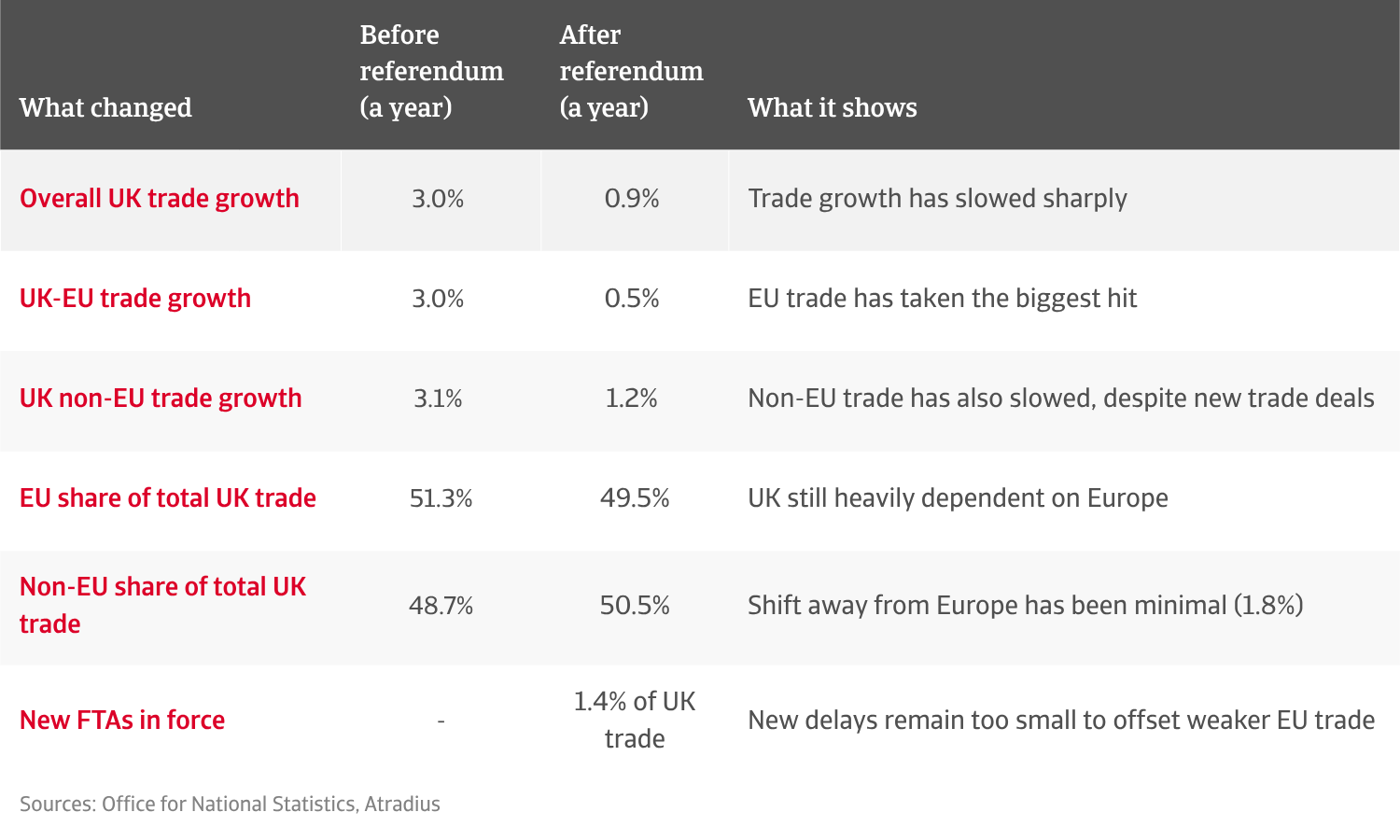

A dieci anni dal referendum sulla Brexit, il bilancio economico è finalmente chiaro. L’uscita dall’UE ha rallentato il commercio del Regno Unito, ridotto le dimensioni dell’economia e, in definitiva, reso la vita più difficile a molte imprese britanniche, che ora devono affrontare una nuova realtà caratterizzata da un rallentamento dell’attività commerciale.

Per commemorare questo decimo anniversario, abbiamo utilizzato i dati ufficiali dell’ONS per tracciare l’andamento dei volumi commerciali del Regno Unito dal periodo precedente al voto sulla Brexit fino ad oggi. I risultati sono lampanti: prima del referendum del 2016, il commercio totale del Regno Unito cresceva del 3% all’anno, distribuito in modo uniforme tra i mercati dell’UE e quelli extra-UE. Da allora, la crescita complessiva del commercio è scesa allo 0,9% all’anno, mentre quella con l’UE si è ridotta a un minimo dello 0,5%, rispetto all’1,2% registrato con il resto del mondo.

È inoltre evidente che la Brexit non è riuscita a realizzare la trasformazione del commercio globale promessa dai sostenitori della Brexit. Il Regno Unito non ha sostituito l’Europa con mercati globali in più rapida crescita e non ha nemmeno ridotto in modo significativo la propria dipendenza dal mercato unico. Secondo gli ultimi dati del giugno 2026, la quota dell’UE sul commercio totale del Regno Unito è scesa di soli 1,8 punti percentuali (ppt) in dieci anni, passando dal 51,3% prima del referendum al 49,5%.

.2026-06-29-09-34-08.png)

I titoli dei giornali riportano spesso che il Regno Unito ha oltre 70 accordi commerciali in vigore, ma la stragrande maggioranza sono semplicemente versioni rinnovate di quelli che già possedeva in qualità di membro dell’UE. Il Regno Unito ha firmato alcuni accordi completamente nuovi, ma i loro benefici sono minimi rispetto alla portata degli scambi con l’Europa, rappresentando appena l’1,4%.

Le esportazioni del Regno Unito verso l’UE hanno in realtà mantenuto bene la loro quota, attestandosi al 47,7% — leggermente superiore a quella del 2016, poiché le aziende britanniche fanno del loro meglio per mantenere la propria base di clienti europei. Il vero cambiamento strutturale si è verificato sul fronte delle importazioni, dove la dipendenza del Regno Unito dalle importazioni dall’UE è scesa di 3,6 punti percentuali, attestandosi al 50,7%. Per evitare il grattacapo dei nuovi controlli alle frontiere, le aziende britanniche hanno attivamente modificato le fonti di approvvigionamento di componenti e materie prime, rivolgendosi al di fuori dell’UE ogni volta che è possibile.

L’UE resta il principale mercato del Regno Unito. Dal referendum Brexit ha perso solo 1,8 punti di quota. Negli ultimi dieci anni le esportazioni britanniche verso l’UE sono cresciute dello 0,4%, mentre le importazioni sono scese di 3,6 punti, segnalando un graduale riequilibrio commerciale.

A distanza di dieci anni, è chiaro che i nuovissimi accordi di libero scambio (ALS) indipendenti non stanno producendo alcun impatto macroeconomico. L’FTA tra Regno Unito e Australia rappresenta solo lo 0,8% del commercio totale, mentre quello tra Regno Unito e Nuova Zelanda incide per un modesto 0,2%; l’adesione al blocco commerciale del Pacifico CPTPP ha aperto il commercio solo con la Malesia e il Brunei, che insieme aggiungono appena lo 0,4%.

Il Regno Unito ha firmato accordi commerciali globali più promettenti: con l’India nel luglio 2025 (1,7% del commercio) e con il Consiglio di cooperazione del Golfo (GCC) nel maggio 2026 (2,7% del commercio). Si tratta di opportunità per il futuro, ma nessuno dei due accordi è ancora ufficialmente attivo né in vigore.

Con il mercato europeo in fase di rallentamento e i nuovi accordi commerciali che offrono rendimenti modesti, molte imprese britanniche hanno riposto le proprie speranze nei due maggiori mercati individuali del mondo: gli Stati Uniti e la Cina. Ma dal 2024, il commercio con entrambe le superpotenze ha incontrato un grave ostacolo. Il volume totale degli scambi con gli Stati Uniti è aumentato del 9% rispetto a dieci anni fa, ma lo slancio post-pandemia si è esaurito dal 2024, poiché le guerre commerciali e i dazi stanno facendo sentire il loro peso. Prima della Brexit, gli scambi commerciali tra Regno Unito e Stati Uniti crescevano a un ritmo vertiginoso del 10,7% all’anno. Nell’ultimo decennio, tale crescita è crollata a un modesto 1,5%.

Gli scambi con la Cina hanno seguito un andamento simile, registrando un’impennata subito dopo il referendum del 2016, per poi stabilizzarsi all’inizio degli anni 2020 e subire una forte contrazione a partire dal 2024. Ciò è dovuto in gran parte all’indebolimento della domanda dei consumatori in Cina e alla decisione consapevole delle imprese britanniche di ridurre i rischi allontanandosi dalle fabbriche cinesi. La crescita del commercio con la Cina è crollata dall’11% annuo prima della Brexit a appena il 3% dopo la Brexit.

Dopo l’UE, i principali partner commerciali del Regno Unito sono Stati Uniti e Cina. Tuttavia, negli ultimi anni gli scambi con entrambi i Paesi hanno rallentato. Emergono pochi segnali di maggior potere negoziale o di nuove opportunità di crescita bilaterale per l’economia britannica.

L'evoluzione delle relazioni commerciali del Regno Unito con i paesi dell'UE non è stata uniforme.

La Germania è uno degli esempi più evidenti di perdita di slancio. Le esportazioni del Regno Unito verso la Germania sono ora inferiori del 21% rispetto al livello del giugno 2016 e continuano a diminuire (in calo del 4,6% nell’ultimo anno), mentre le importazioni del Regno Unito dalla Germania sono rimaste sostanzialmente stabili nel corso del decennio, ma ora stanno nuovamente crescendo, con un aumento del 4,4% nell’ultimo anno. Per le aziende B2B, la Germania è fondamentale nei settori della produzione avanzata, dei macchinari, dei componenti automobilistici, dei prodotti chimici e delle catene di approvvigionamento industriali. Si tratta di settori in cui gli attriti alle frontiere, le pratiche doganali, i requisiti relativi alle norme di origine e le divergenze normative possono influire direttamente sui margini e sulla competitività. La Brexit non ha eliminato la Germania come partner commerciale, ma ha reso il rapporto più difficile da gestire.

Le esportazioni del Regno Unito verso i Paesi Bassi sono aumentate del 32% dal referendum, sebbene la crescita si sia rallentata al 2,7% nell’ultimo anno. Le importazioni del Regno Unito dai Paesi Bassi sono leggermente diminuite nel corso del decennio (-7,8%), ma ora stanno registrando un rapido rimbalzo, con un aumento dell’11,4% nell’ultimo anno. Questi dati sembrano più positivi, ma flussi più intensi in una sola direzione non rappresentano necessariamente un vantaggio generale derivante dalla Brexit. Dimostrano che gli esportatori britannici si stanno adattando per sopravvivere, ma a un costo aggiuntivo in termini di maggiore spazio di stoccaggio, revisione delle rotte di distribuzione, maggiore assistenza doganale e capitale circolante più elevato per gestire catene di approvvigionamento più lunghe o meno prevedibili.

Il commercio danese ha registrato una crescita sostenuta nel corso dell’ultimo decennio. Le esportazioni del Regno Unito verso la Danimarca sono aumentate del 12% dal 2016, mentre le importazioni del Regno Unito dalla Danimarca hanno registrato un’impennata del 49,5%, trainate in gran parte dai prodotti farmaceutici, chimici e dai combustibili. I settori di esportazione britannici più performanti sono quelli dei macchinari e delle attrezzature di trasporto (+16,3%) e dei prodotti alimentari e degli animali vivi (+10,8%). Si tratta di un dato decisamente positivo, ma potrebbe essere più una questione legata ai singoli settori piuttosto che un dividendo commerciale post-Brexit. La Danimarca dimostra che il commercio europeo può ancora crescere laddove esistono forti fattori settoriali che ne favoriscono lo sviluppo.

La Brexit ha ridotto le dimensioni dell’economia britannica rispetto a quanto sarebbe stato altrimenti. L’Office for Budget Responsibility stima che la Brexit ridurrà la produttività a lungo termine di circa il 4% rispetto a quanto sarebbe avvenuto se il Regno Unito fosse rimasto nell’UE. Ricerche più recenti indicano un costo ancora più elevato, stimando che il PIL pro capite del Regno Unito sia inferiore del 6-8% rispetto a quanto sarebbe stato altrimenti, con investimenti inferiori del 12-18%.

Il successo nel 2026 richiede una nuova strategia per contrastare gli attriti strutturali. Per le aziende che operano nel settore dei beni fisici, il modello di approvvigionamento just-in-time non funziona più per i mercati europei. Molti produttori britannici hanno creato hub di distribuzione all’interno dell’UE per tenere le scorte più vicine ai propri clienti europei. L’indice del livello degli scambi commerciali del Regno Unito con i Paesi Bassi mostra che le importazioni dal Regno Unito si attestano a 132,2 (2016=100), poiché le aziende utilizzano questo Paese come porta d’accesso, mentre l’indice del livello degli scambi con la Germania è sceso a 78,8, poiché un numero crescente di aziende britanniche si rifornisce di materie prime in prossimità del mercato di destinazione per evitare i costi di frontiera.

La Brexit ha comportato l’aggiunta di dichiarazioni doganali, requisiti relativi alle norme di origine, controlli normativi, complicazioni relative all’IVA e nuovi costi di conformità. Ha ridotto drasticamente la crescita del commercio britannico, senza tuttavia riuscire a ridurre in modo significativo la dipendenza del Regno Unito dall’UE né a produrre un dividendo commerciale a livello globale. Le aziende B2B hanno dovuto adattarsi a una nuova realtà caratterizzata da margini ridotti, catene di approvvigionamento più complesse e maggiori esigenze di capitale circolante, il che rende la gestione del rischio di credito e condizioni di pagamento solide più importanti che mai dal momento del referendum.

Per scoprire come rafforzare la vostra strategia di gestione del rischio di credito, contattateci e scoprite come possiamo aiutarvi a mantenere un vantaggio competitivo.