Dato l'indebolimento del tasso di cambio della corona svedese, non si può escludere che alcuni fornitori diano per scontato questo vantaggio competitivo, ritardando le innovazioni.

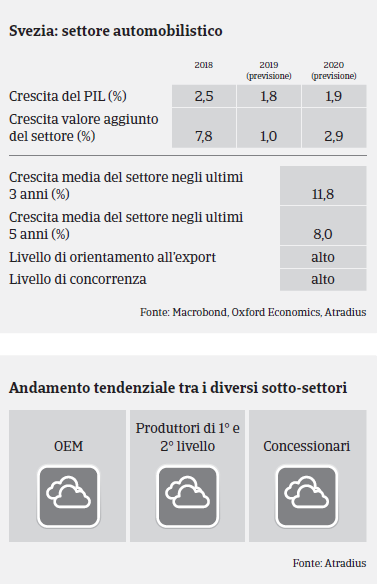

- Il segmento dei produttori automobilistici svedesi è dominato da Volvo Cars per quanto riguarda le autovetture e da Volvo AB e Scania AB per il segmento dei veicoli pesanti. Queste imprese sono principalmente orientate all'export (la quota esportata è pari ad oltre l'85%) e influiscono pesantemente sulla performance dei fornitori svedesi più piccoli. Le esportazioni del settore automobilistico contribuiscono a circa il 12% del PIL della Svezia. La domanda da parte dell’UE ha registrato un rallentamento a partire dalla fine del 2018 e dovrebbe mantenersi più bassa rispetto al passato.

- A causa della forte dipendenza dall'export, il settore automobilistico è esposto ai rischi di cambio poiché la maggior parte dei costi sostenuti sono espressi in Corone svedesi. Al momento la relativa debolezza della valuta svedese continua a sostenere la competitività a livello internazionale.

- I margini di profitto nel settore automobilistico si sono mantenuti piuttosto elevati negli ultimi due anni, ma dovrebbero registrare una contrazione nei prossimi 12 mesi. La maggior parte delle imprese dovrebbe disporre di sufficiente elasticità dal punto di vista finanziario per rispondere all'eventuale oscillazione della domanda o dei prezzi delle materie prime. I tassi d’interesse bassi (il tasso di riferimento della Svezia resta a -0,25%) facilitano il servizio del debito da parte delle imprese e le banche sono inclini a concedere prestiti.

- I pagamenti nel settore automobilistico svedese variano lungo la catena del valore e oscillano tra 30 e 90 giorni. Il livello di ritardi nei pagamenti e insolvenze si è mantenuto basso negli ultimi due anni. Prevediamo un lieve incremento di ritardi e insolvenze (pari a circa il 2%) nei prossimi 12 mesi, a causa soprattutto del generale rallentamento economico in Svezia e nell’UE.

- Al momento non ci aspettiamo un peggioramento significativo del rischio di credito dei fornitori nei prossimi 2/3 anni a causa delle sfide future (transizione verso l’e-mobility, pressione da parte degli OEM ecc..). La maggior parte dei fornitori locali produce componenti di alta qualità la cui domanda continuerà a mantenersi stabile in futuro. Allo stesso tempo, la quota maggiore di imprese del settore è attiva nel segmento dei veicoli commerciali (camion e bus) dove la pressione per la transizione verso l’e-mobility è ancora piuttosto bassa rispetto al segmento delle autovetture.

- Tuttavia, a causa dell’attuale debolezza della Corona svedese, non si può escludere che alcuni fornitori potrebbero dare per scontato questo vantaggio competitivo, rimandando le innovazioni/investimenti in nuove tecnologie e/o trascurando un attento controllo dei costi.

- Al momento il nostro approccio assicurativo si conferma generalmente aperto o neutro nei confronti di tutti i sotto-settori.

Documenti collegati

Market-Monitor-Automotive-2019

1.06MB PDF