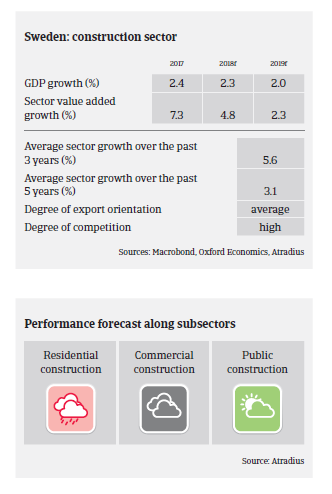

Competition in the Swedish construction sector is high and consolidation is ongoing, with financially stronger groups buying financially weaker peers.

- In 2019, demand and margins are expected to remain stable in some segments like office buidlings and civil engineering. However, the market for building new malls and hotels is

increasingly mature. The residential building subsector shows signs of decreasing demand, which will have a negative effect on businesses´ margins. Additionally, increased commodity prices and high prices for building sites in Sweden have a negative impact on construction.

- Competition in the Swedish construction sector is high and consolidation is ongoing, with financially stronger groups buying financially weaker construction companies. This consolidation trend is also present in the construction materials segment.

- Construction businesses are often highly indebted, especially those active in the real estate and housing construction segment. Banks are increasingly reluctant to lend to this subsector, while being more willing to provide loans to companies active in other segments.

- Payment duration in the industry is 30-45 days on average. The level of protracted payments is high, and both payment delays and insolvencies increased in H2 of 2018. This deteriorating trend is expected to continue in 2019.

- Our underwriting stance is restrictive for businesses active in residential construction and for subcontractors depending on it. The subsector is impacted by tighter access to bank financing and expected to face a substantial decrease in demand. At the same time we are less restrictive on commercial construction. While this subsector is facing a decrease in demand, businesses and end-customers are generally financially healthier and have easier access to loans. We are generally open for businesses active in public construction, where businesess and end-buyers are more resilient than other segments.

Documenti collegati

Market Monitor construction february 2019

1.19MB PDF