Le tariffe americane potrebbero colpire i fornitori giapponesi di componenti per auto a basso valore aggiunto e di base, in quanto i costruttori OEM potrebbero utilizzare articoli esenti da dazi.

- L’andamento e il rischio di credito del settore automobilistico giapponese si confermano positivi. La redditività nel settore è buona, con prospettive stabili. Grazie alla solida performance del settore, le banche sono generalmente inclini a concedere prestiti a condizioni vantaggiose, anche grazie ai bassi tassi d’interesse.

- Benché le case automobilistiche giapponesi attive negli Stati Uniti risentano dei dazi sull’importazione di acciaio e alluminio imposti a partire da giugno 2017, le conseguenze sulla redditività sono state finora limitate. Inoltre, grazie alla loro stabilità finanziaria, i produttori sono in grado di far fronte all’aumento dei prezzi delle materie prime nel medio termine.

- I pagamenti nel settore automobilistico giapponese richiedono in media 30 giorni per quanto riguarda i concessionari, 30-60 giorni nel caso dei produttori e 60-90 giorni per i grossisti. Le abitudini di pagamento del settore sono state ottime negli ultimi due anni. Il numero di mancati pagamenti e insolvenze è molto basso e non ci aspettiamo un peggioramento nei prossimi mesi alla luce del fatto che il contesto commerciale si mantiene stabile.

- Tuttavia, la potenziale imposizione di dazi all’importazione da parte degli USA su vetture e autoricambi giapponesi continua a rappresentare un importante rischio al ribasso per il settore poiché il mercato statunitense contribuisce in modo significativo ai fatturati dei principali produttori OEM e di molti fornitori di 1° e 2° livello. I dazi statunitensi potrebbero avere notevoli conseguenze sui fornitori giapponesi di componenti di base/a basso valore aggiunto in quanto i produttori OEM potrebbero decidere di sostituire i loro prodotti con altri esenti da dazi.

- Benché il Governo giapponese stia promuovendo l’utilizzo di veicoli elettrici, la transizione dai motori a combustione sarà probabilmente molto graduale. Il volume di produzione dei veicoli elettrici da parte degli OEM giapponesi è ancora relativamente basso. Tenuto conto di questa transizione graduale, l’impatto sui fornitori causato dalla necessità di adattarsi al nuovo contesto commerciale (ossia aumento degli investimenti in Ricerca e Sviluppo e spostamento dalla produzione di componenti per i motori a combustione) sarà limitato nei prossimi 2/3 anni. Per questa ragione, non si prevedono sconvolgimenti sul mercato diversamente da quanto previsto per l’UE.

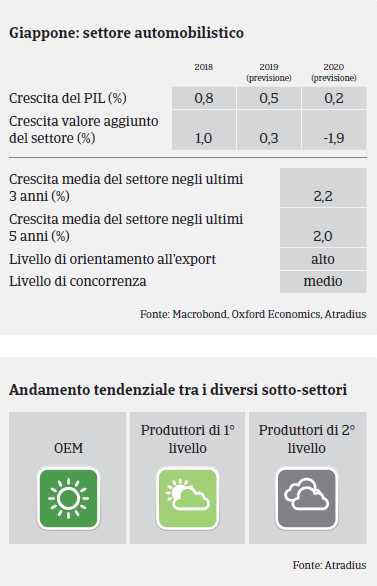

- Alla luce del contesto generalmente favorevole, valutiamo il rischio di credito nel settore automobilistico come “Buono” e il nostro approccio assicurativo si conferma molto aperto per quanto riguarda i grandi produttori ed i fornitori di 1° livello.

- Abbiamo adottato un approccio neutro nei confronti delle imprese di 2° livello che spesso producono prodotti sostituibili/a basso contenuto tecnologico, mostrano una situazione finanziaria debole e sono quindi maggiormente esposte a cambiamenti repentini del clima di mercato. Monitoriamo con attenzione l'eventuale effetto che una potenziale escalation delle controversie commerciali potrebbe avere sulle vendite e sui margini di profitto dei produttori.

Documenti collegati

Market-Monitor-Automotive-2019

1.06MB PDF