I risultati economici in Svezia sono attualmente solidi, ma l'incertezza sulle future relazioni tra il Regno Unito e l'Unione europea comporta notevoli rischi di peggioramento.

La crescita del PIL dovrebbe rallentare al di sotto del 2%, a causa del calo della domanda interna ed esterna. Un rischio potenziale di peggioramento per l'economia svedese rimane l'elevato indebitamento delle famiglie, innescato dalla domanda di alloggi e dalla facilità di accesso al credito. Tuttavia, finanze pubbliche sane lasciano spazio ad un allentamento delle finanze pubbliche in caso di recessione economica.

Aumento del ricorso al credito commerciale che riflette probabilmente il desiderio di aumentare le vendite all'esportazione

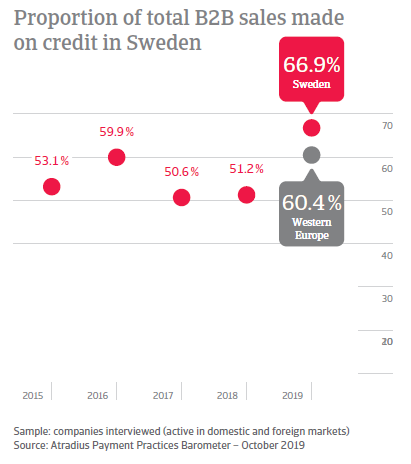

Gli intervistati svedesi che hanno risposto al sondaggio concedono crediti commerciali ai loro clienti B2B in modo molto più esteso rispetto all'anno scorso. Sulla base dei risultati dell'indagine in Svezia, gli intervistati hanno trattato il 66,9% del valore totale delle vendite B2B a credito (rispetto al 51,2% dell'anno scorso). L'aumento dell'uso del credito commerciale nelle transazioni B2B da parte delle imprese svedesi sembra essere coerente con la loro necessità di sostenere le vendite all'esportazione. Ciò è particolarmente vero ora che la Svezia, in quanto piccola economia aperta fortemente dipendente dalle esportazioni, si trova in una posizione vulnerabile in cui i suoi esportatori sono esposti a una potenziale flessione del commercio mondiale.

I clienti B2B svedesi apprezzano dilazioni più lunghe

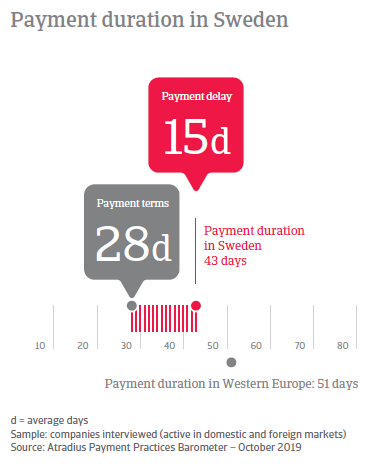

Gli intervistati svedesi danno ai clienti B2B un tempo di pagamento delle fatture più lungo rispetto all'anno scorso. I termini di pagamento medi registrati in Svezia si attestano a 28 giorni dalla fatturazione (rispetto ai 26 giorni dell'anno scorso). Questi sono di gran lunga inferiori alla media di 34 giorni dell'Europa occidentale, il che indica una cultura di pagamento che pone l'accento sulla rapidità di pagamento delle fatture, come si è visto anche in Danimarca. Tuttavia, il maggiore margine di manovra concesso ai clienti B2B per il regolamento delle fatture sembra essere coerente con la politica di credito commerciale più liberale intrapresa dalle imprese svedesi nell'ultimo anno.

La valutazione del rischio del cliente è la tecnica di gestione del credito più utilizzata in Svezia.

In linea con l'aumento del ricorso al credito B2B con termini di credito leggermente più lunghi (anche se inferiori alla media regionale), il 33% degli intervistati svedesi effettua una valutazione del merito di credito dei potenziali acquirenti. Questo dato è inferiore alla media dell'Europa occidentale (35%). Una volta che la fattura è in ritardo, il 24% degli intervistati in Svezia svolge attività di sollecito (solleciti in sospeso). Rispetto all'Europa occidentale, questo dato è del 28%.

Le imprese svedesi incassano le fatture scadute con tempi più lunghi rispetto all'anno scorso

Il 24,6% del valore totale delle fatture B2B emesse dagli intervistati in Svezia nell'ultimo anno è rimasto insoluto alla data di scadenza. Il 72,4% delle fatture dichiarate per essere pagate puntualmente (rispetto al 70,9% dell'anno scorso). L'indagine rivela che gli intervistati svedesi incassano le fatture con maggiore ritardo rispetto all'anno scorso (in media entro 43 giorni dalla fatturazione, in calo rispetto ai 40 giorni dell'anno scorso). Questa variazione è in contrasto con le osservazioni per l'intera regione, dove la durata media dei pagamenti è scesa a 51 giorni, dai 57 giorni dell'anno scorso. Nonostante il peggioramento del turnaround da fatturazione a contanti, in Svezia (50%) rispetto all'Europa occidentale (42%) non si è registrato alcun impatto significativo sull'attività commerciale derivante dai ritardi di pagamento delle fatture. Tuttavia, un considerevole 25% ha riferito che a causa di pagamenti non tempestivi da parte dei clienti ha dovuto ritardare i pagamenti ai propri fornitori (rispetto al 27% nell'Europa occidentale). Per quanto riguarda la riscossione delle fatture in ritardo a lungo termine, i partecipanti al sondaggio danese sembrano avere avuto un successo molto inferiore a quello dell'anno scorso. I risultati dell'indagine evidenziano che la percentuale di cancellazioni di conti inesigibili è raddoppiata, passando al 2% rispetto allo stesso periodo dell'indagine dello scorso anno. Si tratta tuttavia di una percentuale inferiore alla media del 2,2% per l'Europa occidentale.

Gli intervistati svedesi sono più pessimisti sulle prospettive delle pratiche di pagamento B2B rispetto ai loro colleghi dell'Europa occidentale.

Sulla base dei risultati dell'indagine, gli intervistati svedesi sembrano essere più pessimisti dei loro colleghi dell'Europa occidentale per quanto riguarda le prospettive del comportamento di pagamento dei loro clienti B2B nei prossimi mesi. Il maggior numero di intervistati in Europa occidentale (55%), rispetto alla Svezia (51%), ritiene che le pratiche di pagamento dei clienti rimarranno invariate nei prossimi mesi. Al contrario, un numero maggiore di intervistati in Svezia (31%) rispetto all'Europa occidentale (25%) prevede un peggioramento del comportamento di pagamento dei clienti B2B nello stesso periodo di tempo. In particolare, si prevede un aumento delle fatture scadute a lungo termine (oltre 90 giorni) e, in ultima analisi, un aumento della percentuale di crediti cancellati come inesigibili. Per proteggere l'azienda dal rischio di mancato pagamento derivante dalla negoziazione a credito, un numero significativamente maggiore di intervistati in Svezia (40%) rispetto all'Europa occidentale (28%) prevede di ridurre la dipendenza da un unico acquirente nei prossimi mesi. Il 38% degli intervistati in Svezia (rispetto al 40% in Europa occidentale) ritiene che l'accesso ai finanziamenti bancari non sarà più difficile nei prossimi mesi. Il 47% degli intervistati in Svezia (rispetto al 33% dell'Europa occidentale) ha l'opinione opposta e sostiene che condizioni di finanziamento potenzialmente più restrittive li porterebbe a ritardare gli investimenti nella crescita delle imprese.

Peter Boberg, Country Director per la Svezia, ha commentato: "Attualmente i risultati economici in Svezia sono solidi, nonostante il previsto rallentamento della crescita del PIL a causa dell'indebolimento della domanda interna ed estera.

Le tensioni commerciali globali in corso e l'incertezza sulle future relazioni tra il Regno Unito e l'UE rappresentano notevoli rischi negativi per l'economia svedese, che vanno ad aggiungersi ad una fiducia delle imprese già più debole del previsto. Ciò emerge chiaramente dalle risposte delle imprese svedesi alla nostra indagine. Gli intervistati sono pessimisti circa le prospettive delle pratiche di pagamento dei loro clienti B2B nei prossimi mesi. Si prevede un aumento dei pagamenti intempestivi da parte dei clienti, con particolare riferimento alle fatture scadute da lungo tempo (oltre 90 giorni), con conseguente aumento delle percentuali di crediti da ammortizzare come inesigibili.

Gli intervistati sembrano focalizzarsi maggiormente sui metodi di valutazione del rischio e sulle tecniche di gestione del credito tra questi, l'assicurazione del credito offre diversi vantaggi, tra cui la possibilità per l'impresa assicurata di ottenere vantaggi competitivi sul mercato, in particolare in tempi economici difficili".