Nonostante i tempi economici difficili, le imprese austriache hanno una politica di credito commerciale più liberale rispetto all'anno scorso, sostenuta da termini di pagamento più flessibili.

In linea con una più modesta espansione del PIL, si prevede un leggero aumento dei fallimenti aziendali.

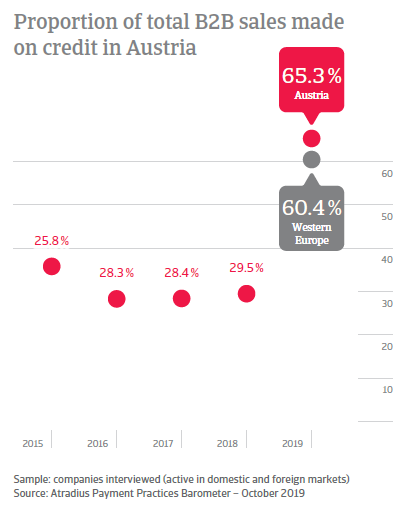

Gli intervistati in Austria offrono dilazioni per le vendite B2B più spesso dell'anno scorso

In Austria si è registrato un netto aumento della percentuale di vendite a credito ai clienti B2B da parte degli intervistati in Austria. Queste rappresentano il 65,3% del valore totale delle vendite B2B degli intervistati (rispetto al 29,5% dello scorso anno) e si confrontano con una media del 60,4% in Europa occidentale. Questo aumento si colloca al secondo posto tra i Paesi dell'Europa occidentale, dopo la Svizzera (65,6%, contro il 28,1% dello scorso anno) e la Germania (59,3%, contro il 24,7% di un anno fa). Il maggiore ricorso al credito commerciale B2B da parte degli intervistati austriaci potrebbe essere il riflesso di una forte crescita delle esportazioni, che dovrebbe rallentare nei prossimi mesi a causa del rallentamento delle principali destinazioni di esportazione austriache. La domanda interna, invece, dovrebbe rimanere stabile nei prossimi mesi e continuare ad essere il principale motore della crescita economica del paese.

I clienti B2B in Austria godono di condizioni di credito molto più flessibili rispetto all'anno scorso

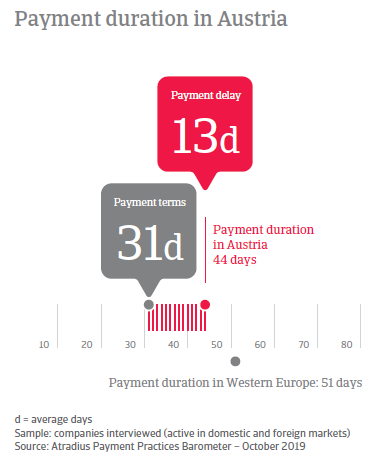

Nonostante l'attuale difficile contesto economico (controversie commerciali globali in corso e incertezze su Brexit), gli intervistati in Austria offrono condizioni di pagamento molto più flessibili rispetto all'anno scorso. I termini di pagamento medi registrati in Austria si attestano a 31 giorni dalla fatturazione (23 giorni l'anno scorso). I termini medi di pagamento sono di 34 giorni per la regione.

Gli intervistati in Austria valutano la qualità del credito dei loro acquirenti più spesso dei loro colleghi dell'Europa occidentale.

In Austria (41%) rispetto all'Europa occidentale (35%), il numero di intervistati valuta il merito di credito dei propri clienti prima di vendere a credito. Analogamente, in Austria (39%), rispetto all'Europa occidentale (28%), il maggior numero di intervistati è impegnato in attività di sollecito (solleciti di pagamento in sospeso) una volta che il pagamento della fattura è in ritardo. Il 31% degli intervistati austriaci (in particolare più del 23% nell'Europa occidentale) si riserva di crediti inesigibili o mantiene un'agenzia di recupero crediti per migliorare l'efficienza nella riscossione dei crediti scaduti da lungo tempo.

le imprese austriache sono meno efficienti nella riscossione delle fatture in ritardo rispetto all'anno scorso

Il 28,4% del valore totale delle fatture B2B emesse dagli intervistati austriaci nell'ultimo anno è rimasto in sospeso oltre la data di scadenza. Questo dato si confronta con la media del 28,9% dell'Europa occidentale. Nonostante un notevole aumento dei pagamenti puntuali da parte dei clienti B2B (68,0% delle fatture pagate in tempo rispetto al 59,1% di un anno fa), gli intervistati in Austria non incassano le fatture scadute prima dello scorso anno (in media entro 44 giorni dalla fatturazione, che è simile a un anno fa). Ciò non rispecchia le osservazioni per l'intera regione, dove nell'ultimo anno la durata dei pagamenti è scesa in media a 52 giorni, dai 55 giorni dell'anno scorso. Tuttavia, un numero molto più elevato di intervistati in Austria (54%) rispetto all'Europa occidentale (45%) non ha segnalato alcun impatto significativo sulle imprese a causa dei ritardi di pagamento. Ciò potrebbe riflettere l'importanza che gli intervistati austriaci attribuiscono al controllo del credito. Il 21% degli intervistati (rispetto al 26% dell'Europa occidentale) ha dovuto adottare misure specifiche per correggere le carenze di liquidità. Uno dei risultati di un'indagine di spicco in Austria, tuttavia, è il significativo aumento della percentuale di cancellazioni di conti non recuperabili, attualmente pari in media al 2,4% del valore totale dei crediti B2B (rispetto a meno dell'1% dell'anno scorso). A fronte di una media del 2,2% per l'Europa occidentale.

Un maggior numero di intervistati in Austria rispetto all'Europa occidentale ritarderà gli investimenti delle imprese in risposta ad un finanziamento bancario più stretto

Il 52% degli intervistati austriaci ritiene che le pratiche di pagamento dei clienti B2B non cambieranno in modo significativo nei prossimi mesi. Il 55% degli intervistati in Europa occidentale condivide la stessa opinione. Tuttavia, un numero maggiore di intervistati austriaci prevede un peggioramento delle pratiche di pagamento dei clienti B2B nei prossimi mesi (26%), rispetto a quelli che prevedono un miglioramento (22%). In particolare, il 34% degli intervistati in Austria (36% in Europa occidentale) prevede un aumento significativo dei ritardi di pagamento nei prossimi mesi. Per meglio proteggere i propri crediti dal rischio di mancato pagamento, il 36% degli intervistati in Austria effettuerà più spesso controlli sulla qualità del credito dei clienti o effettuerà attività di sollecito. Per il 43% degli intervistati austriaci (40% in Europa occidentale), le condizioni finanziarie non saranno più restrittive nei prossimi mesi. Tuttavia, se nello stesso periodo l'accesso ai finanziamenti bancari dovesse risultare più problematico, il 42% degli intervistati in Austria (contro il 33% dell'Europa occidentale) ritarderà gli investimenti delle imprese.

Franz Maier, amministratore delegato di Atradius per l'Austria, l'Ungheria e l'Europa sudorientale, ha commentato: "L'economia austriaca sembra essere abbastanza resistente, con una crescita del PIL prevista per il prossimo anno dell'1,4%. La domanda interna è robusta, soprattutto grazie all'elevata fiducia dei consumatori, mentre le esportazioni hanno subito un rallentamento coerente con le incertezze legate al contesto commerciale internazionale.

Tuttavia, all'orizzonte si profilano molti rischi negativi: la disputa commerciale tra Stati Uniti e Cina, l'esito incerto di Brexit e il rallentamento del commercio mondiale che continua a pesare sulle prospettive di esportazione della Germania. Quest'ultimo aspetto riguarda in particolare l'Austria, visti gli stretti legami economici tra i due Paesi.

I risultati dell'indagine mostrano che, nonostante la difficile congiuntura economica, le imprese austriache hanno una politica di credito commerciale più liberale rispetto all'anno scorso, sostenuta da termini di pagamento più flessibili. Ciò è probabilmente dovuto alla forte attenzione alla gestione del credito e all'approccio proattivo per salvaguardare il flusso di cassa e garantire la crescita delle imprese in patria e all'estero. Ciononostante, le imprese austriache presentano alcune aree di debolezza, come dimostra la perdita di efficienza nella riscossione delle fatture scadute da lungo tempo rispetto all'anno scorso".