Le epidemie di coronavirus continuano a diffondersi in tutto il mondo con evidenti effetti negativi sull'economia globale. Scoprite le sue implicazioni sul commercio mondiale.

Coronavirus impact on insolvencies

- L'epidemia di coronavirus rallenta in Cina e accelera nel resto del mondo, in particolare in Corea del Sud e in Italia.

- Il nostro scenario di base "Contenuto" si basa sull'esperienza della SARS e presuppone che l'epidemia abbia una vita relativamente breve.

- L'impatto sull'economia globale nel 2020 sarà relativamente blando, ma arriva in un momento in cui la crescita del PIL è la più bassa dai tempi della crisi finanziaria.

- La tendenza all'aumento delle insolvenze globali sarà rafforzata.

Number of confirmed coronavirus cases

Scoppio non sincronizzato e asimmetrico

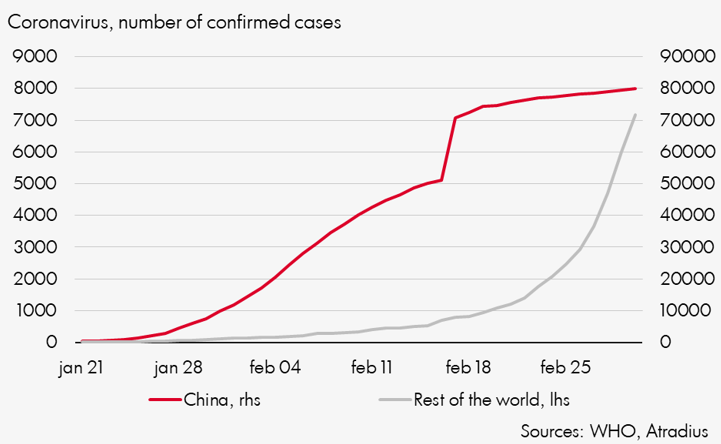

Il Coronavirus può causare una grave polmonite e un'insufficienza respiratoria ed è potenzialmente letale. La stragrande maggioranza dei casi si verifica in Cina, dove il numero di persone colpite è di 79.968, con un numero di morti pari a 2.873 al 1° marzo. Il virus si è diffuso in altri 58 Paesi, con un numero di casi segnalati molto inferiore: attualmente sono stati segnalati 7.169 casi (l'8% del totale globale), di cui 104 decessi. I più colpiti sono la Corea del Sud (3.736, di cui 18 decessi), l'Italia (1.128, 29) e l'Iran (593, 43). Il virus si è inizialmente diffuso rapidamente in Cina, ma ora ha subito un forte rallentamento (0,7% di crescita giornaliera). Nel resto del mondo, invece, il numero di casi ha subito una forte accelerazione negli ultimi tempi (19% di crescita giornaliera). Il tasso di mortalità in Cina è attualmente del 3,5%, ma sembra aver raggiunto un picco. Il tasso di mortalità molto più basso nel resto del mondo è aumentato di recente e si attesta all'1,5%. A titolo di confronto, un'epidemia di influenza causerebbe di solito un tasso di mortalità dello 0,1%. Queste cifre suggeriscono il quadro di un'epidemia non sincronizzata e asimmetrica.

Coronavirus death rate in China

La SARS fornisce un riferimento

Per valutare come l'epidemia di coronavirus avrà un impatto sull'economia mondiale, si può far riferimento all'impatto dell'epidemia di SARS, un altro coronavirus, diffusosi nel 2003. Quell’evento può aiutare a delineare la nostra previsione di base. Quella pandemia è durata per un periodo di 8 mesi, infatti è stato solo all'inizio di aprile 2003 che il governo cinese ha iniziato a condividere le informazioni con l'OMS. Dopo di che ci sono voluti circa tre mesi per controllarla.

Mentre l'epidemia di SARS è un utile riferimento, notiamo che ci sono differenze tra la SARS e il coronavirus. In primo luogo, il coronavirus è molto meno letale della SARS. La SARS ha avuto un tasso di mortalità del 10% contro il 3,5% per l'attuale epidemia di coronavirus. In secondo luogo, anche se non è ancora chiaro se il coronavirus del 2019 sia più contagioso della SARS, si sta diffondendo molto più velocemente della SARS. L'epidemia di SARS ha portato a circa 8.000 casi di infezione nell'arco di otto mesi, mentre il coronavirus ha quasi raggiunto un numero dieci volte superiore in un periodo di due mesi. In terzo luogo, il tempo di incubazione (il tempo necessario per la comparsa dei sintomi del virus) del coronavirus è più lungo della SARS. Questo è importante, poiché le persone possono avere il coronavirus e trasmetterlo senza sapere di essere malate.

La Cina ha reagito abbastanza rapidamente per contenere la diffusione del coronavirus. Ciò è positivo rispetto al caso della SARS, in cui le autorità sono state lente con le misure preventive e la fornitura di informazioni. Wuhan ha dichiarato il divieto di viaggio. I trasporti pubblici sono stati fermati, gli aeroporti chiusi e le superstrade bloccate. Un blocco simile è stato imposto anche ad altre città. Inoltre, a Wuhan si consiglia alle persone di rimanere in casa. La circolazione in tutto il Paese è fortemente limitata, il che influisce pesantemente sulla possibilità di recarsi al lavoro. La ripresa dei lavori dopo il Capodanno cinese in varie industrie è stata ritardata e solo recentemente è stata lentamente ripresa. Eventi sportivi come il Campionato del Mondo di Atletica Leggera sono stati rinviati.

Tenendo presente il riferimento alla SARS e le attuali misure adottate dalle autorità cinesi, il nostro scenario di base per l'epidemia di coronavirus nella stessa Cina è che sarà relativamente breve, fino alla fine del primo trimestre, e quindi prevalentemente confinata al primo trimestre ("scenario confinato"). Ciò è confermato dai dati provenienti dalla Cina sul numero di casi, che ora mostrano una tendenza alla stabilità. Ma si tratta di due virus diversi e il rischio che non sia contenuto entro la fine di questo mese è elevato. Consideriamo quindi anche uno scenario più pessimista ("Scenario prolungato") in cui la situazione rimane fuori controllo fino alla fine di giugno.

Questo è il quadro per la Cina. Il resto del mondo mostra un quadro diverso, anzi un'accelerazione, ma da un livello basso e raggruppato in alcuni Paesi, in particolare in Corea del Sud e in Italia. Si presume che anche per questi Paesi il Coronavirus avrà una vita relativamente breve, sarà più limitato e ritarderà lo sviluppo dell'epidemia cinese. Il fatto che l'epidemia sarà più limitata si basa sulla nostra ipotesi sulla qualità della salute pubblica in particolare nei paesi dell'OCSE e sugli effetti delle misure adottate dalle autorità cinesi. Il tasso di mortalità molto più basso al di fuori della Cina sta fornendo un sostegno a questa tesi. La nostra analisi si limita quindi all'impatto dell'epidemia cinese.

Il virus divora il consumo e l'offerta cinese

L'impatto economico del virus della SARS è studiato da Lee e McKibbin (2004) e considera l'impatto economico principalmente attraverso la domanda di consumo, che colpisce i viaggi e i servizi al dettaglio.

Proiettando questo dato sulla situazione attuale, si può considerare che i consumi hanno contribuito per circa 3,5 punti percentuali al tasso di crescita globale del PIL reale cinese del 6,1% nel 2019. Stimiamo che se la spesa per tali servizi diminuisse del 10%, la crescita del PIL cinese diminuirebbe di circa 0,3 punti percentuali all'anno. Ciò presuppone che i consumatori destinino circa il 20% della loro spesa ai trasporti e all'intrattenimento.

Mentre nel caso della SARS potrebbe essere stata sufficiente un'analisi della domanda, ora le cose sono un po' diverse. Essa deriva dalle severe misure adottate dalle autorità cinesi per contenere la diffusione del virus. Queste comportano costi economici sul lato dell'offerta. Sono molte meno le persone che lavorano, in particolare nell'area di Wuhan, dove si è verificato l'85% dei casi. Wuhan è la sesta città più grande della Cina, con una popolazione di circa 11 milioni di abitanti. Rappresenta circa l'1,6% del PIL nazionale. Tali cifre potrebbero non essere troppo preoccupanti e suggeriscono un impatto a livello macro-livello relativamente piccolo. Ma ci sono fattori che complicano gravemente questa visione. In primo luogo, Wuhan è un importante snodo di trasporto nazionale, che nel 2018 rappresentava l'1,2% del traffico merci nazionale in peso. La limitazione della circolazione nelle vicinanze di Wuhan potrebbe quindi avere effetti più ampi sulla circolazione di merci e persone. Un secondo fattore complicante è che la città è anche un attore chiave nell'industria automobilistica cinese. Wuhan ospita impianti di produzione per sette importanti produttori nazionali ed esteri e per centinaia di fornitori di ricambi auto. Le complicazioni nelle catene di fornitura e la produzione just-in-time potrebbero avere effetti di ricaduta più ampi sulla produzione nelle fabbriche di Wuhan e non solo.

Fortunatamente, le autorità cinesi hanno un margine relativamente ampio di stimolo attraverso la politica monetaria e fiscale. Ciò offre una certa flessibilità per ammorbidire il colpo economico durante l'epidemia e per stimolare la ripresa economica dopo che è stata contenuta. Tuttavia, gli stimoli sono limitati dai livelli di indebitamento piuttosto elevati che si sono accumulati nell'economia.

Tenendo presente questo aspetto, e data la nostra ipotesi di contenimento dell'epidemia entro il periodo che ci aspettiamo, l'aumento della domanda e le misure politiche potrebbero sostenere il mantenimento della crescita annuale del PIL cinese a un livello ragionevole. Più in particolare, ci aspettiamo che l'impatto sulla crescita del PIL cinese del primo trimestre sia tale da riportarlo di 2 punti percentuali al 3,8% anno su anno, con il dato annuale per il 2020 che si attesta al 5,4% (6%).

Queste stime si presentano con un rischio al ribasso in quanto vi sono questioni legate alla velocità di ripresa verso la normalità. Più in dettaglio, quanto velocemente possono tornare alla normalità le operazioni nelle fabbriche, negli uffici e nei negozi, dato che le restrizioni legate alla salute pubblica dovute alle normative governative, così come la paura, sono ancora evidenti. Allo stesso tempo, supponendo un tale ritorno alla normalità, la questione è se l'epidemia possa essere contenuta.

Infatti, se le azioni per il contenimento dell'epidemia si protraessero fino alla fine di giugno, la stima è del 4,5% per l'intero anno 2020. Peggio ancora, nel caso in cui l'epidemia non venga contenuta nemmeno nel 2020, ci ritroveremmo con una crescita cinese inferiore al 4,5% e il tanto temuto crollo dell'economia cinese sarà un dato di fatto. Questo però è uno scenario che al momento non riteniamo probabile in questa fase.

L'ospite indesiderato arriva in un brutto momento

L'analisi dell'impatto sull'economia globale rispecchia quella che abbiamo tracciato per la Cina. In primo luogo, c'è l'effetto della domanda derivante dal rallentamento della crescita cinese. Questo si trasmetterà all'economia globale attraverso i canali del commercio e dei prezzi delle materie prime. In effetti, i prezzi delle materie prime dominate dalla domanda cinese sono effettivamente diminuiti. I prezzi del rame sono diminuiti di circa il 18% da metà gennaio e il minerale di ferro è sceso del 10%; la Cina copre rispettivamente il 50% e il 70% della domanda globale. Anche il costo del petrolio Brent è diminuito dopo l'epidemia. Quest'ultimo fattore infatti non riguarda solo la Cina, visto che anche i trasporti subiranno un colpo più ampio in quanto i viaggi all'interno della Cina, così come quelli da e per la Cina, sono limitati. Il secondo impatto passa dal lato dell'offerta. La Cina è la fabbrica del mondo. Con la produzione sotto forte pressione, a causa della chiusura delle fabbriche per motivi di salute pubblica e della carenza di lavoratori, le esportazioni di prodotti e semilavorati cinesi sono difficoltose. Nel resto del mondo, ciò crea una carenza di approvvigionamento perché i prodotti semilavorati che provengono dalla Cina non saranno in tutti i casi facilmente sostituibili.

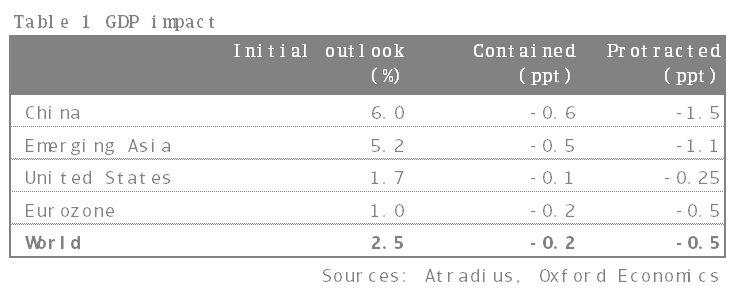

Supponendo che l'economia cinese subisca un colpo delle dimensioni discusse in precedenza, possiamo aspettarci gravi effetti di ricaduta sull'economia globale attraverso questi canali. La Cina rappresenta attualmente circa il 20% del PIL globale. Con uno scenario di base di un'epidemia relativamente di breve durata, dovremmo pensare a un impatto di -0,25 punti percentuali del PIL su base annua, portandolo al 2,3% su base annua. A livello regionale, l'impatto si farà sentire soprattutto in Asia, dove la Cina pesa chiaramente con la sua quota di PIL e dove i legami commerciali sono più forti: l'impatto sul PIL è pari a -0,5%. L'impatto si farà sentire marginalmente negli Stati Uniti con un aggiustamento di -0,1 punti percentuali sotto la linea di base in questa fase. Per l'Eurozona l'impatto è stimato in -0,2 punti percentuali, anche se l'ultimo focolaio, soprattutto per quanto riguarda l'Italia, eserciterà una pressione al ribasso su questa previsione. L'Asia emergente è maggiormente colpita in quanto l'impatto è pari a - 0,5 punti percentuali.

L'epidemia arriva in un momento in cui si prevedeva già un rallentamento della crescita economica globale ai livelli più bassi dai tempi della crisi finanziaria. L'epidemia dunque arriva in un brutto momento. Si tratta di un ospite indesiderato.

Ma può anche peggiorare. Infatti, nello scenario più pessimistico dell'epidemia che si protrarrà fino alla fine di giugno, l'impatto sul PIL globale sarà di 0,5 punti percentuali, portando il dato globale al 2% per il 2020. Per questo scenario l'impatto regionale sarà (accumulato): 0,25 punti percentuali per gli Stati Uniti, 0,5 punti percentuali per l'Eurozona e 1,1 punti percentuali per l'Asia emergente. La seguente tabella fornisce l'impatto di entrambi gli scenari sulla crescita annuale del PIL in entrambi gli scenari (variazione in punti percentuali).

GDP impact from coronavirus

Rafforzata la tendenza al rialzo delle insolvenze

Nel nostro Economic Outlook di novembre abbiamo già segnalato che il 2019 ha segnato una svolta nel trend del numero di insolvenze. Ciò è dovuto principalmente alla crescita molto debole del PIL rilevata nel 2019. Nel 2019, infatti, il numero di insolvenze è cresciuto del 3%. Per il 2020 ci aspettavamo un rallentamento al 2,3% a livello globale. Lo scoppio del coronavirus ci spinge a modificare le previsioni.

Sulla base degli sviluppi del PIL rispetto al nostro scenario di base, il nostro modello suggerisce che il numero di insolvenze aumenterà di altri 0,8 punti percentuali a livello globale per il 2020. Ci sono differenze regionali, con l'impatto più marcato sul numero di insolvenze in Asia emergente (aumento di 1,5 punti percentuali), e in particolare in Cina (1,8 punti percentuali). Per l'Eurozona (0,8 punti percentuali) e gli Stati Uniti (0,6 punti percentuali) l'impatto sarà più blando. Nel nostro report sull’andamento delle insolvenze forniamo i dettagli di queste previsioni per i singoli Paesi.

Non sorprende che un'epidemia più lunga del virus in uno scenario più pessimistico porti a un aumento maggiore dei casi di insolvenza nel 2020. In questo caso l'impatto aumenta di 2,1 punti percentuali a livello globale, guidato dall'Asia emergente (3,3 punti percentuali), più precisamente dalla Cina (4,5 punti percentuali). Anche l'Eurozona (2 punti percentuali) e gli Stati Uniti (1,8 punti percentuali) vedono un numero di insolvenze notevolmente più elevato.

Coronavirus impact on insolvencies

Desideriamo qui sottolineare che le nostre previsioni si basano sull'andamento del PIL. Non tengono conto del fatto che l'epidemia provoca uno shock per l'economia, con alcuni settori più colpiti di altri. Ciò comporta un rischio di rialzo delle nostre previsioni nei due scenari: l'impatto delle insolvenze in un settore gravemente colpito non sarà compensato, o per lo meno in misura insufficiente, da un numero inferiore nei settori meno colpiti.

In particolare, il settore automobilistico, elettronico, dei servizi e farmaceutico subiranno uno shock. L'area di Wuhan è un centro di produzione sia di veicoli finiti che di importanti componenti automobilistici. Gli effetti altalenanti si faranno sentire soprattutto nel settore automobilistico asiatico, in particolare in Giappone, Tailandia e Corea del Sud. Le aziende di questi Paesi non sono in grado di procurarsi in modo alternativo componenti prodotte in Cina. Anche i principali esportatori di automobili, come la Germania, sono colpiti dalla minore domanda proveniente dalla Cina. Le interruzioni della catena del valore (internazionale) nel settore dell'elettronica ritarderanno il lancio e il roll-out di nuovi prodotti. L'impatto si ripercuoterà sui principali produttori di elettronica in Asia, soprattutto a Taiwan, in Giappone, in Corea del Sud e a Singapore. Anche le fabbriche in Vietnam, India, Malesia e Filippine che si riforniscono di parti provenienti dalla Cina subiranno l'impatto. I servizi, in particolare il turismo, avranno un impatto nel Sud-Est asiatico, e ci aspettiamo che l'impatto si estenda ad altre regioni. La catena del valore della sanità è un'altra fonte di preoccupazione, con la Cina che è il principale esportatore di antibiotici e vitamine e un importante fornitore di materie prime per gli Stati Uniti e l'India, ad esempio.

John Lorié, Chief Economist

john.lorie @atradius.com

+31 20 553 3079