L'ambiente economico del Regno Unito continua ad affrontare molte sfide. In particolare, un aumento significativo dei casi di insolvenza, che avrà un impatto negativo sugli investimenti.

Le nostre previsioni indicano un aumento del 10 per cento dei casi di insolvenza quest'anno, con un aumento del 5 per cento nel 2020. Questa previsione si basa su una magra espansione dell'economia dell'1,4 per cento, che eserciterebbe una pressione al rialzo sul numero di fallimenti aziendali.

Gli intervistati del Regno Unito offrono credito commerciale ai clienti B2B più spesso dell'anno scorso.

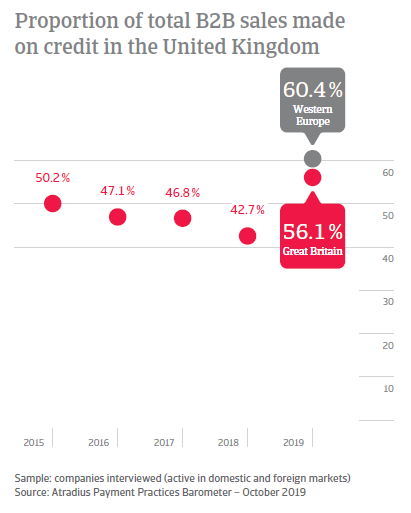

Sulla base dei risultati dell'indagine nel Regno Unito, gli intervistati hanno trattato il 56,1% del valore totale delle loro vendite a clienti B2B a credito (rispetto al 38,6% dell'anno scorso). A fronte del 60,4% per l'Europa occidentale. L'aumento dell'uso del credito commerciale nelle transazioni B2B da parte delle imprese del Regno Unito riflette principalmente l'attuale contesto economico e di insolvenza. I fornitori intervistati nel Regno Unito offrono condizioni di credito per aumentare e mantenere le vendite e per fornire ai clienti B2B finanziamenti a breve termine, in un periodo di restrizioni di liquidità.

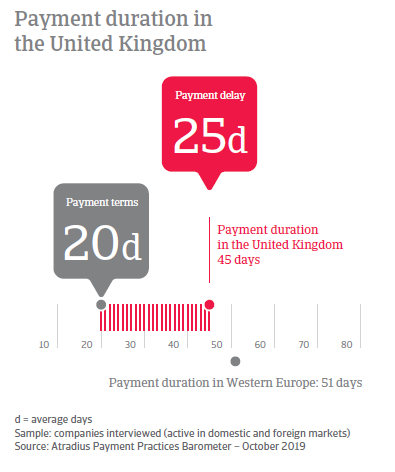

I termini medi di pagamento nel Regno Unito sono più brevi rispetto all'anno scorso

I termini medi di pagamento nel Regno Unito si attestano a 20 giorni dalla fatturazione, in calo rispetto ai 24 giorni dell'anno scorso e notevolmente inferiori alla media di 34 giorni dell'Europa occidentale. Gli intervistati del Regno Unito sembrano essere più riluttanti a concedere ai clienti B2B un periodo di pagamento delle fatture più lungo rispetto ad un anno fa. La riluttanza è probabilmente attribuibile all'incertezza sulla politica commerciale, all'aumento dei venti contrari finanziari globali e all'attuale situazione economica. Il che dovrebbe anche causare un aumento significativo dei fallimenti aziendali nel Regno Unito (+10%) - tra l'aumento del costo del lavoro e l'incertezza legata al Brexit. Tempi di pagamento più lunghi potrebbero aumentare il rischio di non essere pagati in tempo dai clienti, a causa del previsto peggioramento delle pratiche di pagamento nei prossimi mesi.

Nel Regno Unito, l'estensione del credito commerciale è percepita come più rischiosa rispetto all'anno scorso.

Gli intervistati del Regno Unito si concentrano sulla gestione dei crediti attraverso un mix equilibrato di tecniche di gestione del credito, tra cui l'assicurazione del credito commerciale e l'autoassicurazione. Ciò è coerente con l'aumento dell'uso del credito alla clientela e con l'inasprimento dei termini di pagamento, il che indica una percezione più forte del rischio di credito in un contesto commerciale difficile.

Un maggior numero di intervistati nel Regno Unito ha dichiarato che il business è stato duramente colpito dai pagamenti B2B in ritardo rispetto agli intervistati in Europa occidentale.

Il 35,1% del valore totale delle fatture B2B emesse dagli intervistati nel Regno Unito nell'ultimo anno è rimasto in sospeso alla data di scadenza. Tuttavia, vi è stato un lieve aumento della percentuale di fatture pagate puntualmente (60,5%, rispetto al 54,3% di un anno fa). L'indagine evidenzia che gli intervistati del Regno Unito trasformano le fatture in contanti prima dello scorso anno (in media entro 44 giorni dalla fatturazione, in calo rispetto ai 54 giorni dell'anno scorso). Questa variazione è in linea con le osservazioni per l'intera regione, dove la durata media dei pagamenti è scesa a 51 giorni, dai 57 giorni dell'anno scorso. Nonostante la forte attenzione alla gestione dei crediti, nel Regno Unito (26%) rispetto all'Europa occidentale (42%) non ha registrato un impatto significativo sull'attività commerciale derivante dai ritardi nei pagamenti da parte dei clienti. Tuttavia, in particolare, un numero maggiore di intervistati nel Regno Unito (48%) rispetto all'Europa occidentale (28%) ha dovuto ritardare i pagamenti ai propri fornitori: Il 41% degli intervistati nel Regno Unito (rispetto al 26% dell'Europa occidentale) ha dovuto adottare misure specifiche per compensare i vincoli di liquidità derivanti da un regolamento non tempestivo delle fatture. Rispetto allo stesso periodo dell'indagine di un anno fa, gli intervistati del Regno Unito sembrano essere meno efficienti per quanto riguarda la riscossione delle fatture scadute da lungo tempo. I risultati dell'indagine rivelano che la percentuale di cancellazioni di conti inesigibili è salita al 2,5% (rispetto a meno dell'1,5% dell'anno scorso). A fronte di una media del 2,2% per l'Europa occidentale.

Gli intervistati del Regno Unito prevedono che le pratiche di pagamento B2B dei clienti B2B peggioreranno significativamente nei prossimi mesi.

Sulla base dei risultati dell'indagine, gli intervistati britannici sembrano essere più pessimisti dei loro colleghi dell'Europa occidentale riguardo al comportamento di pagamento dei loro clienti B2B nei prossimi mesi. Un numero molto inferiore di intervistati nel Regno Unito (42%) rispetto all'Europa occidentale (55%) ritiene che le pratiche di pagamento dei clienti rimarranno invariate nei prossimi mesi. Nel frattempo, un numero maggiore di intervistati nel Regno Unito (32%) rispetto all'Europa occidentale (25%) prevede un peggioramento delle pratiche di pagamento dei clienti nello stesso periodo. In particolare, il 53% degli intervistati nel Regno Unito (rispetto al 36% dell'Europa occidentale) prevede un aumento significativo dei ritardi di pagamento, in particolare nelle fatture in sospeso a lungo termine, che può influire negativamente sui giorni di vendita in sospeso (DSO) e comportare un aumento delle cancellazioni di crediti inesigibili. Per salvaguardare il flusso di cassa, proteggere la liquidità e ridurre al minimo i costi di finanziamento derivanti dalla vendita a credito, un numero maggiore di intervistati nel Regno Unito (42%), rispetto all'Europa occidentale (26%), prenderà in considerazione la possibilità di offrire sconti per il pagamento anticipato delle fatture. Il 36% degli intervistati nel Regno Unito, che è in linea con il tasso di risposta per l'Europa occidentale, prevede di intraprendere in futuro attività di sollecito (solleciti di pagamento) su base più regolare, per aumentare l'efficienza dell'incasso dei crediti scaduti. La metà degli intervistati nel Regno Unito, rispetto al 35% dell'Europa occidentale, ritiene che l'accesso ai finanziamenti bancari non sarà più difficile nei prossimi mesi. Mentre il 38% degli intervistati nel Regno Unito, rispetto al 30% dell'Europa occidentale, ha il punto di vista opposto, prevedendo condizioni di finanziamento potenzialmente più restrittive, che potrebbero indurre a ridurre la forza lavoro attraverso licenziamenti o congelamenti delle assunzioni.

Alun Sweeney, Country Manager di Atradius per il Regno Unito e l'Irlanda, ha commentato l'indagine: "I risultati dell'indagine per il Regno Unito indicano che il contesto imprenditoriale continua ad affrontare molte sfide, in particolare un aumento previsto dei fallimenti nei prossimi mesi, che si prevede sarà significativo e avrà un impatto negativo sugli investimenti delle imprese.

In questo contesto difficile, gli intervistati sembrano aver offerto un livello maggiore di credito alla clientela rispetto all'anno scorso, sia come mezzo per rafforzare le relazioni commerciali a lungo termine, sia per fornire liquidità direttamente ai loro clienti B2B in periodi di carenza di liquidità.

Tuttavia, quando si tratta di essere pagati, i fornitori intervistati nel Regno Unito hanno stabilito condizioni medie molto più brevi rispetto ai loro colleghi dell'Europa occidentale, dimostrando una forte attenzione alla gestione dei crediti in tempi di crisi economica. Per salvaguardare il flusso di cassa, proteggere la liquidità e ridurre al minimo alcuni dei costi di finanziamento derivanti dalla vendita a credito, i fornitori britannici hanno maggiori probabilità di offrire sconti per i pagamenti anticipati rispetto ad altri.

Guardando al futuro, i termini delle future relazioni tra il Regno Unito e l'UE rimangono incerti e i fornitori britannici prevedono un ulteriore deterioramento del clima di rischio. Non basta avvicinarsi al credito commerciale con prudenza, è importante gestire il credito commerciale in modo strategico per far crescere le imprese in modo sicuro e soprattutto redditizio".