Le imprese francesi hanno un approccio prudente all'uso del credito commerciale, in quanto hanno una forte percezione dei rischi derivanti dalla vendita con pagamento differito.

Le prospettive sono più ottimistiche per quanto riguarda la spesa delle famiglie, dato che la fiducia dei consumatori continua ad aumentare. Anche se gli investimenti sono destinati a ridursi, dovrebbero rimanere più dinamici dell'attività economica in generale. Nel 2020 i fallimenti dovrebbero stabilizzarsi.

La percezione dei rischi di mancato pagamento derivanti dalla vendita a credito sembra essere più forte in Francia che altrove in Europa occidentale.

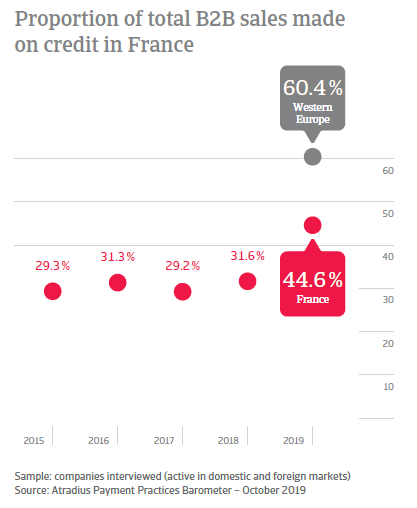

I risultati dell'indagine in Francia mostrano che i fornitori hanno venduto il 44,6% delle vendite a clienti B2B a credito (rispetto al 31,6% dell'anno scorso). Si tratta della percentuale più bassa di vendite a credito registrata in tutti i Paesi dell'Europa occidentale, notevolmente inferiore alla media regionale del 60,4% (contro il 41,4% dell'anno scorso). Anche se gli intervistati in Francia sembrano aver concesso condizioni di credito ai loro clienti B2B più spesso di un anno fa, la percentuale delle loro vendite a credito è la più bassa dell'Europa occidentale. I fornitori intervistati in Francia sembrano avere l'approccio più prudente della regione al commercio a credito in tempi economici difficili e una forte avversione al rischio di mancato pagamento derivante dalla vendita di beni e servizi con pagamento differito.

La politica di credito commerciale degli intervistati francesi è rigorosa come l'anno scorso

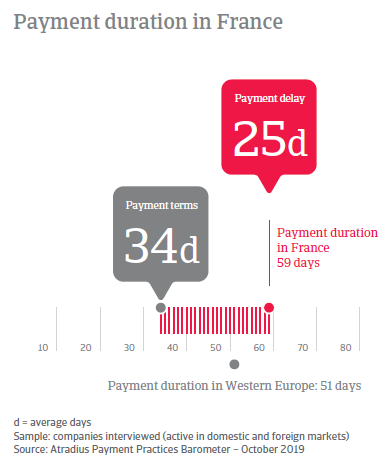

I fornitori intervistati in Francia sembrano riluttanti a concedere ai clienti B2B un periodo di fatturazione più lungo rispetto all'anno scorso. Le incertezze sugli sviluppi della politica commerciale a livello mondiale pesano pesantemente sull'attività economica e aumentano significativamente i rischi finanziari. Ciò può spiegare perché i termini di pagamento medi registrati in Francia si attestano a 34 giorni dalla fatturazione (rispetto ai 33 giorni dell'anno scorso). Tali termini sono in linea con la media di 34 giorni dell'Europa occidentale.

A differenza dei loro colleghi dell'Europa occidentale, i fornitori intervistati in Francia si riservano più spesso di inviare lettere di sollecito.

Le più diffuse tecniche di gestione del credito utilizzate dai fornitori intervistati in Francia comprendono la valutazione del merito creditizio e la costituzione di riserve a fronte di crediti inesigibili. Le valutazioni del credito vengono eseguite prima delle decisioni di credito commerciale dal 31% degli intervistati (rispetto al 35% dell'Europa occidentale). La creazione di un fondo svalutazione crediti viene inoltre effettuata dal 31% delle imprese francesi (24% in Europa occidentale) ed è spesso utilizzata per compensare eventuali imprecisioni nella valutazione della posizione finanziaria dell'acquirente. Un uso così diffuso di queste tecniche di gestione del credito è probabilmente il riflesso di una maggiore percezione del rischio di mancato pagamento derivante dalla vendita a credito in tempi di crisi economica. È interessante notare che, rispetto all'Europa occidentale (22%), il maggior numero di intervistati francesi (quasi il 30%) ha dichiarato di aver chiesto ai clienti B2B di pagare le fatture in contanti o a condizioni diverse dal credito commerciale nell'ultimo anno. Ciò conferma ulteriormente la forte avversione dei fornitori francesi al rischio di mancato pagamento derivante dalla vendita di beni e servizi con pagamento differito. Secondo un'indagine di standout, il 22% degli intervistati francesi (oltre il 16% a livello regionale) ha optato per l'autoassicurazione nell'ultimo anno.

Un numero di intervistati molto più elevato in Francia che in Europa occidentale ha riferito che la loro attività è stata influenzata in modo significativo dai ritardi di pagamento.

Il 32,3% del valore totale delle fatture B2B emesse dagli intervistati in Francia nell'ultimo anno è rimasto in sospeso alla data di scadenza. Si tratta di un valore superiore alla media regionale del 29%. In linea con il miglioramento delle abitudini di pagamento dei clienti B2B, con conseguente aumento dei pagamenti puntuali (63,4% delle fatture pagate in tempo rispetto al 55,9% dello scorso anno), gli intervistati in Francia sono stati in grado di trasformare le fatture in contanti in media tre giorni prima di un anno fa (59 giorni in meno rispetto ai 62 giorni dell'anno scorso). Questa variazione è coerente con le osservazioni per la regione nel suo complesso, dove il turn-taround fattura-cash è sceso in media a 51 giorni dai 57 giorni dell'anno scorso. Nonostante l'accresciuta percezione dei rischi di insolvenza nei pagamenti e il conseguente approccio prudente al commercio a credito, in Francia (81%) rispetto all'Europa occidentale (58%) gli intervistati hanno riferito che la loro attività è stata significativamente influenzata dai ritardi di pagamento. Per proteggere l'azienda dai ritardi di pagamento delle fatture, in Francia (36%) rispetto all'Europa occidentale (26%) è stato necessario adottare misure correttive per salvaguardare il flusso di cassa. Allo stesso modo, un numero molto più elevato di intervistati in Francia (32%) che in Europa occidentale (20%) ha avuto bisogno di ulteriori finanziamenti bancari e di factoring. In termini di riscossione delle fatture scadute a lungo termine, i fornitori intervistati in Francia sembrano essere meno efficienti di un anno fa. I risultati dell'indagine mostrano che la percentuale di cancellazioni di conti inesigibili è salita all'1,9% (rispetto all'1,1%) nell'ultimo anno. Tuttavia, questo valore è inferiore alla media del 2,2% dell'Europa occidentale.

Quasi un terzo delle imprese in Francia prevede un peggioramento delle pratiche di pagamento dei loro clienti nei prossimi mesi.

Un numero molto inferiore di intervistati in Francia (45%) rispetto all'Europa occidentale (55%) ritiene che, nei prossimi mesi, le pratiche di pagamento dei loro clienti B2B rimarranno ragionevolmente coerenti con le pratiche attuali. Il 30% degli intervistati francesi (oltre il 25% a livello regionale) prevede un peggioramento delle pratiche di pagamento nello stesso periodo di tempo. In particolare, si prevede che il peggioramento previsto si tradurrà in un aumento delle fatture scadute a lungo termine (oltre 90 giorni). Per migliorare la protezione della redditività aziendale contro il rischio di insolvenza dei clienti, in Francia (37%) rispetto all'Europa occidentale (28%) si prevede di richiedere pagamenti in contanti ai clienti B2B. Il 35% degli intervistati aumenterà l'esecuzione dei controlli sulla qualità del credito dei propri clienti e invierà lettere di sollecito. Ciò è in linea con quanto riportato dagli intervistati in Europa occidentale. Il numero di intervistati in Francia (36%) rispetto all'Europa occidentale (25%) esprime preoccupazione per l'accesso ai finanziamenti bancari e teme che nei prossimi mesi la situazione diventi più problematica. In media, il 36% degli intervistati in Francia cercherà di bilanciare i costi del capitale riducendo le spese operative.

Yves Pierre Poinsot, Country Manager Atradius per la Francia, ha commentato l'indagine: "L'economia francese dovrebbe crescere ad un tasso medio annuo dell'1,3% quest'anno, trainata principalmente da una forte domanda interna. Al contrario, si prevede che l'incertezza del contesto internazionale peserà sull'attività economica del Paese, in particolare a causa delle difficoltà che l'economia tedesca sta affrontando e delle difficili condizioni finanziarie in Italia.

Le crescenti tensioni commerciali e le incertezze sull'esito del Brexit continuano a rappresentare un rischio di ribasso per le prospettive attuali. Questi fattori minacciano la stabilità finanziaria delle imprese, innescando un previsto aumento dei fallimenti.

I risultati dell'indagine in Francia rivelano che le imprese hanno un approccio prudente all'uso del credito commerciale nelle transazioni B2B, in quanto hanno una forte percezione del rischio di mancato pagamento derivante dalla vendita con pagamento differito. Molte imprese riferiscono di essere state duramente colpite dai ritardi di pagamento e molte sono pessimiste riguardo al futuro. Pertanto, il clima economico diventa più incerto e volatile, una solida valutazione della qualità del credito dei clienti e una gestione strategica dei crediti commerciali è essenziale per salvaguardare il flusso di cassa ed evitare gravi problemi di liquidità, consentendo all'azienda di crescere in sicurezza nonostante i tempi economici difficili".