L'economia danese sta attualmente vivendo una fase di ripresa, dopo aver recuperato parte della sua competitività internazionale grazie alle riforme strutturali.

Si prevede un peggioramento delle prospettive per le esportazioni a causa del previsto indebolimento dei principali partner commerciali della Danimarca e del persistere delle incertezze sulle politiche commerciali mondiali.

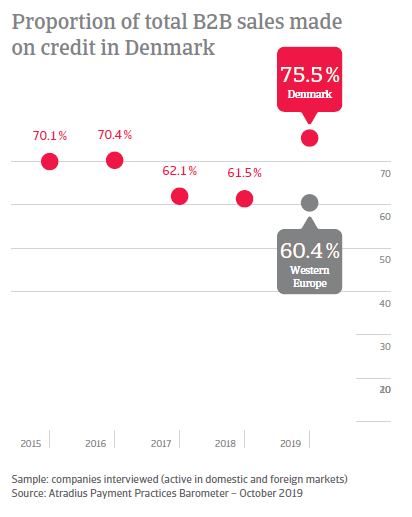

Gli intervistati danesi sono i più inclini in Europa occidentale ad estendere il credito commerciale B2B.

Gli intervistati danesi sono i più inclini in Europa occidentale ad estendere il credito commerciale ai loro clienti B2B. Questo è utilizzato principalmente come meccanismo per aiutare a costruire relazioni a lungo termine con i clienti e i potenziali clienti. Gli intervistati hanno effettuato il 75,5% delle vendite B2B a credito (contro il 61,5% dell'anno scorso), ben al di sopra del 60,4% dell'Europa occidentale.

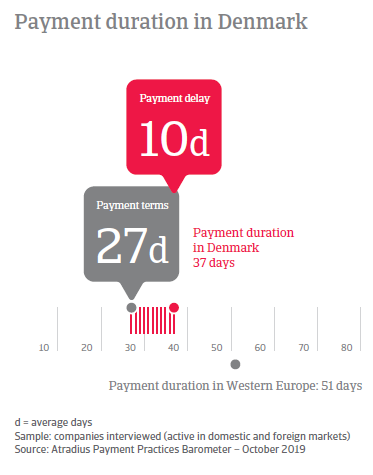

I termini medi di pagamento B2B in Danimarca sono aumentati rispetto all'anno scorso.

I termini medi di pagamento registrati in Danimarca si attestano a 27 giorni dalla fatturazione (rispetto ai 23 giorni dell'anno scorso), al di sotto della media di 34 giorni dell'Europa occidentale. Nonostante i termini di pagamento mediamente più lunghi rispetto all'anno scorso, i termini di pagamento mediamente rigorosi concessi dagli intervistati in Danimarca sono il riflesso di una cultura di pagamento che pone l'accento sulla rapidità di pagamento delle fatture, come si osserva anche in Svezia.

Il sollecito è la tecnica di gestione del credito più utilizzata in Danimarca.

Coerentemente con l'ampio uso del credito ai clienti e con i rigorosi termini di pagamento, gli intervistati in Danimarca si concentrano sulla gestione dei propri crediti in conto corrente attraverso un mix equilibrato di tecniche di gestione del credito. Tra queste, i solleciti (solleciti di pagamento in sospeso) sembrano essere utilizzati da un numero molto più elevato di intervistati in Danimarca (32%) che in Europa occidentale (28%).

Migliorata rispetto all'anno precedente la riscossione delle fatture in ritardo di pagamento a lungo termine

Il 20,3% del valore totale delle fatture B2B emesse dagli intervistati in Danimarca nell'ultimo anno è rimasto in sospeso alla data di scadenza. Il 78,2% delle fatture è stato pagato puntualmente (contro il 71,7% di un anno fa). L'indagine evidenzia che gli intervistati danesi trasformano le fatture in contanti prima dello scorso anno (in media entro 37 giorni dalla fatturazione, in calo rispetto ai 39 giorni precedenti). Questa variazione è in linea con le osservazioni per l'intera regione, dove la durata media dei pagamenti è scesa a 51 giorni, rispetto ai 57 giorni dell'anno scorso. Coerentemente con la forte attenzione alla gestione dei crediti, in Danimarca (59%) rispetto all'Europa occidentale (42%) il numero di intervistati non ha registrato un impatto significativo sull'attività commerciale derivante dai ritardi nei pagamenti da parte dei clienti. Per quanto riguarda la riscossione di fatture scadute da lungo tempo, i partecipanti al sondaggio danese sembrano avere un successo maggiore rispetto all'anno scorso. I risultati dell'indagine evidenziano che la percentuale di cancellazioni di conti inesigibili è scesa all'1,1% (rispetto all'1,8% dell'anno scorso). Questa percentuale è inferiore alla media del 2,2% dell'Europa occidentale.

Gli intervistati danesi prevedono di aumentare il monitoraggio del rischio dei clienti nei prossimi mesi

Per salvaguardare il flusso di cassa e ridurre al minimo i costi di finanziamento derivanti dalla vendita a credito, in particolare un maggior numero di intervistati in Danimarca (41%) rispetto all'Europa occidentale (31%) prevede di aumentare il monitoraggio del rischio di credito degli acquirenti nei prossimi mesi. Analogamente, un numero molto più elevato di intervistati in Danimarca (38%) che in Europa occidentale (29%) prevede di ridurre la dipendenza da un unico acquirente e di offrire ai clienti B2B sconti per il pagamento anticipato delle fatture più spesso (37% degli intervistati, superiore al 27% in Europa occidentale). Tuttavia, nonostante ciò, i risultati dell'indagine mostrano che gli intervistati danesi sono decisamente più ottimisti dei loro colleghi dell'Europa occidentale riguardo alle previsioni sul comportamento di pagamento B2B per i prossimi mesi. In Danimarca (71%) rispetto all'Europa occidentale (55%), il maggior numero di intervistati ritiene che le pratiche di pagamento dei clienti rimarranno invariate. Gli intervistati che prevedono un peggioramento delle abitudini di pagamento dei clienti B2B nello stesso periodo, prevedono un aumento significativo delle fatture scadute a lungo termine. Il 57% degli intervistati in Danimarca (rispetto al 40% in Europa occidentale) ritiene che l'accesso ai finanziamenti bancari non sarà più difficile nei prossimi mesi. Il 39% degli intervistati danesi (rispetto al 19% dell'Europa occidentale) ha il punto di vista opposto e sostiene che condizioni di finanziamento potenzialmente più severe porterebbero a ridurre le attività di ricerca e sviluppo.

Erik Skovgaard Nielsen, Country Manager per la Danimarca, ha commentato la relazione: "L'economia danese sta vivendo una fase di ripresa, dopo aver recuperato parte della sua competitività internazionale grazie a riforme strutturali che hanno affrontato la questione degli alti costi del lavoro. Tuttavia, nonostante la robusta domanda interna sostenga la crescita, le esportazioni rimangono suscettibili di una domanda più bassa nell'area dell'euro, soprattutto dalla Germania. Inoltre, l'incombente incertezza che circonda le future relazioni tra il Regno Unito e l'UE potrebbe avere un impatto negativo sulle relazioni commerciali estere danesi, dato che il Regno Unito è il terzo mercato di esportazione della Danimarca. Per quanto riguarda le insolvenze, ci aspettiamo che si stabilizzino quest'anno, dopo il sostanziale aumento registrato l'anno scorso.

In questo contesto, i risultati dell'indagine condotta in Danimarca rivelano che le imprese utilizzano ampiamente il credito commerciale con i loro clienti B2B. Tuttavia, esse sostengono queste politiche commerciali liberali con termini di pagamento ristretti, espressione di una cultura che pone l'accento sulla rapidità dei pagamenti. Le imprese sono anche consapevoli del fatto che l'ambiente commerciale globale si è deteriorato e ciò minaccia una crescita sicura delle imprese.

In questo contesto, è importante che le imprese danesi si concentrino maggiormente sulla gestione del credito per ridurre al minimo l'impatto dei mancati pagamenti e cogliere le opportunità di crescita".