L'industria italiana delle costruzioni è stata duramente colpita dalle insolvenze di alcuni importanti attori e si trova ad affrontare una sfida simile alla crisi economica del 2008/09.

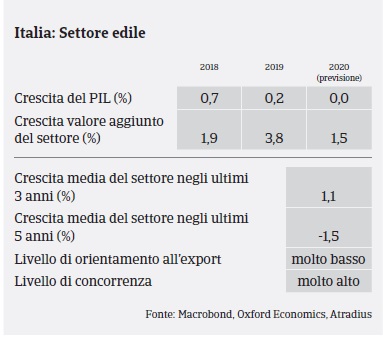

Secondo i dati dell’Associazione Nazionale dei Costruttori Edili (ANCE), nel 2019 gli investimenti nell'edilizia sono cresciuti dell’1,7% rispetto all'anno precedente, portandosi a circa 130 miliardi di Euro. Tuttavia, il settore ha subito forti ripercussioni a causa dell’insolvenza di alcune grandi imprese e sta attraversando uno dei momenti più difficili dall’inizio della crisi economica nel 2008. Le prospettive per il 2020 restano incerte alla luce della persistente debolezza della crescita economica (le previsioni indicano un modesto aumento dello 0,3% nel 2020) e dell’incertezza politica.

Gli investimenti nell'edilizia residenziale sono cresciuti del 5,4% nel 2019, mentre il segmento delle ristrutturazioni ha registrato un aumento dello 0,7% sulla scia degli incentivi fiscali. Tuttavia, nel quarto trimestre dello scorso anno il numero di permessi di costruzione per nuove case è diminuito dello 0,9%, il che lascia prevedere un rallentamento della crescita nel 2020. Inoltre i prezzi medi di vendita delle case sono scesi di oltre il 15% lo scorso anno.

Gli investimenti nell'edilizia commerciale sono cresciuti del 2,5% nel 2019, ma risentiranno della contrazione degli investimenti delle imprese nell’attuale contesto di debolezza dell’economia.

Gli investimenti nell’edilizia pubblica sono cresciuti del 2,9% nel 2019, dopo anni di contrazione a partire dal 2016. Tuttavia, questa ripresa non è sufficiente a compensare il drammatico calo degli investimenti del 51% registrato tra il 2007 e il 2019. L’incertezza riguardo gli investimenti statali e -le politiche di supporto per futuri progetti, cui si aggiungono i frequenti ritardi nell’uso di fondi pubblici, fanno sorgere dubbi sulle aspettative di una crescita più sostenuta nel 2020.

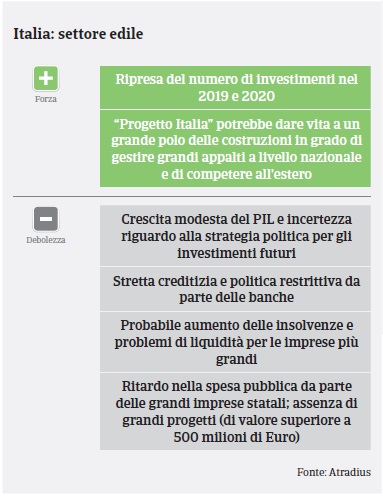

È stato annunciato che gli appalti pubblici cresceranno del 39% nel 2020 (portandosi a 40 miliardi di Euro), grazie soprattutto ai progetti edilizi a livello comunale. Tuttavia, potrebbero volerci anni prima dell’avvio dei lavori, in particolare alla luce della complessità delle procedure di conformità legale e dei ritardi nella spesa pubblica da parte dei grandi appaltatori statali, tra cui ANAS (strade, ponti, tunnel) e RFI (infrastrutture ferroviarie).

Difficoltà finanziarie per molte imprese

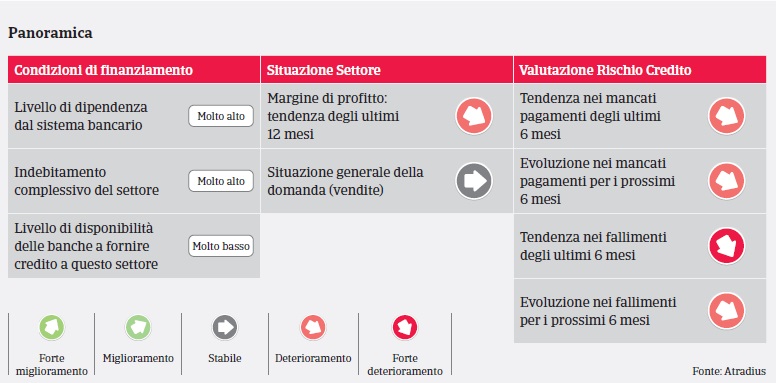

Le rigorose condizioni di prestito fissate dalle banche restano uno dei problemi principali per il settore, cui si aggiunge il fatto che molte imprese edili italiane sono fortemente indebitate. Nel terzo trimestre del 2019 i prestiti erogati ai costruttori attivi nell'edilizia non residenziale sono scesi del 30% rispetto all'anno precedente. Alla fine dello scorso mese di settembre il settore edile aveva accumulato crediti deteriorati (NPL) per un valore di 16 miliardi di Euro (su un valore totale di 55 miliardi di NPL in Italia).

Le difficoltà finanziarie stanno avendo ripercussioni tanto sui grandi operatori quanto sulle piccole e medie imprese lungo la catena del valore. È soprattutto la mancata implementazione di grandi progetti a rappresentare un problema. I tempi medi dei pagamenti nel settore si attestano tra i 200 e i 240 giorni, a causa soprattutto della lentezza dei pagamenti da parte dei committenti pubblici. Il comportamento di pagamento nel settore edile è stato molto negativo negli ultimi due anni e le notifiche di mancato pagamento sono tornate a un livello molto elevato nel 2019.

Lo scorso anno, cinque tra le imprese più grandi, attive soprattutto negli appalti pubblici, hanno dichiarato fallimento. I motivi principali sono stati la lentezza nell'esecuzione dei lavori statali, i problemi di liquidità da parte dei committenti pubblici, l’accesso limitato al credito e l’esigenza di finanziare i requisiti di cassa attraverso strumenti onerosi (per esempio, le obbligazioni), oltre a ritardi nei lavori all'estero, soprattutto in Venezuela e Algeria.

Il fallimento di questi grandi operatori ha avuto ripercussioni su molti subappaltatori. Inoltre, la quantità di crediti inesigibili, le continue interruzioni nei lavori pubblici e l’assenza di credito hanno determinato molti casi d’insolvenza tra le piccole e medie imprese. Si prevede che nel 2020 il numero di notifiche di mancato pagamento e insolvenze si manterrà elevato e le imprese più grandi continueranno a doversi confrontare con problemi di liquidità.

Il Governo italiano è intervenuto e sta cercando di costituire un nuovo grande operatore delle costruzioni guidato da Salini Impregilo che coinvolge altre grandi imprese. L’obiettivo è quello di formare un polo delle costruzioni sufficientemente grande e solido per gestire le grandi opere pubbliche ed essere maggiormente competitivo all'estero. Tuttavia, il cosiddetto “Progetto Italia” non si è ancora concretizzato.

Alla luce dell’andamento negativo delle insolvenze, della domanda debole, dell’incertezza sulla futura capacità di spesa degli enti pubblici e della persistente lentezza dei pagamenti, il nostro approccio assicurativo si conferma molto restrittivo nei confronti di tutti i sottosettori, specialmente il segmento dell'edilizia pubblica. Il nostro approccio è altrettanto restrittivo per quanto riguarda il segmento dei materiali da costruzione; tuttavia, in questo segmento stiamo notando una performance stabile dei produttori di piastrelle e ceramiche di alta qualità, con crescenti opportunità di export.

Documenti collegati

1.37MB PDF