I produttori di componenti di base di piccole dimensioni soffrono spesso di deficit di capitale proprio, mentre allo stesso tempo incontrano crescenti difficoltà nell'ottenere finanziamenti bancari.

- Aumento del rischio di credito legato alla contrazione delle vendite

- Le controversie USA-Cina fanno sentire il loro impatto

- I pagamenti richiedono in media 90-120 giorni

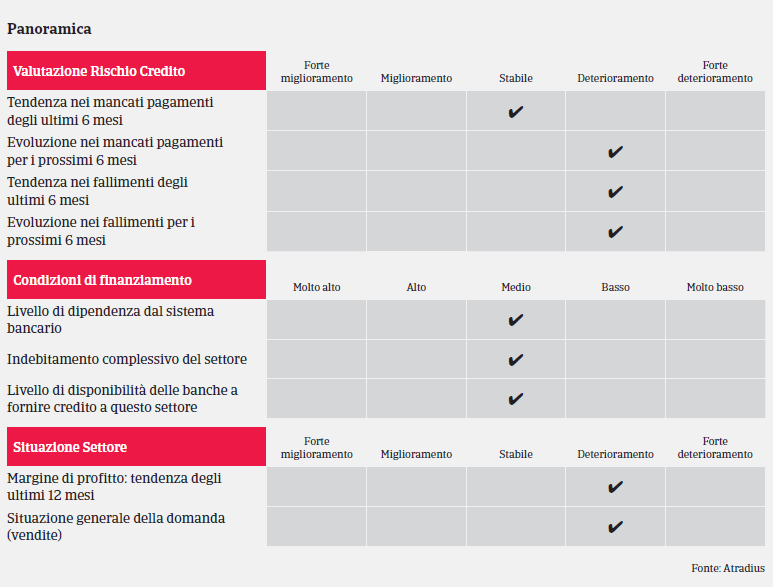

Nonostante le previsioni di una ripresa a lungo termine del mercato automobilistico cinese, le vendite attuali mostrano un forte calo e la situazione di rischio di credito in alcuni segmenti ha subito un peggioramento: per questa ragione, abbiamo rivisto al ribasso la nostra valutazione dell'andamento del settore.

Al momento gli effetti diretti sull’industria automobilistica cinese delle continue controversie commerciali con gli Stati Uniti sono stati piuttosto contenuti. Nel complesso, i volumi di import/export di veicoli hanno rappresentato rispettivamente soltanto il 4,1% e il 4,6% della produzione automobilistica totale della Cina nel 2018.

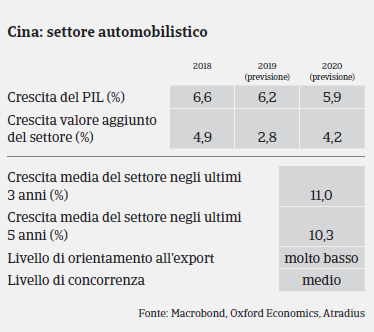

Tuttavia, le conseguenze indirette della guerra commerciale con gli USA (minore crescita economica, maggiore incertezza per imprese e consumatori) hanno un impatto sostanziale sul mercato automobilistico cinese. Dopo molti anni di crescita sostenuta, nel 2018 le vendite domestiche di veicoli hanno registrato una contrazione del 2,8% rispetto all’anno precedente, seguita da un ulteriore calo del 12,4% nella prima metà di quest'anno. Questo andamento negativo dovrebbe proseguire anche nel secondo semestre del 2019 e nei primi mesi del 2020.

Nonostante l'attuale contrazione delle vendite, i produttori di apparecchiature originali (OEM) continuano a mostrarsi solidi grazie ai livelli elevati di capitale, alle capacità tecnologiche avanzate e alla potenziale crescita a lungo termine del mercato automobilistico cinese. Lo stesso vale per i fornitori di componenti essenziali (1° livello) poiché ben integrati nelle catene di approvvigionamento degli OEM.

Tuttavia, la situazione appare più difficile per quanto riguarda il sotto-settore dei componenti di base (2° livello). Le imprese più piccole e/o private in questo segmento mostrano spesso scarsa solidità patrimoniale, ma allo stesso tempo devono confrontarsi con difficoltà crescenti in termini di finanziamento bancario. È probabile che questo segmento registrerà un aumento di ritardi e insolvenze a causa dell'attuale rallentamento del mercato e della contrazione dei margini di profitto per le imprese più piccole.

Alla luce della contrazione delle vendite, non sorprende che i concessionari stiano attraversando un momento di difficoltà (oltre il 50% ha registrato perdite nel 2018). Per questo motivo e a causa della concorrenza agguerrita che caratterizza questo segmento, è probabile che un numero crescente di concessionari abbandoni il mercato nei prossimi 12 mesi.

Segmento dell'e-mobility: aumentano i casi d’insolvenza a carico dei fornitori

Diversamente dal segmento dei motori a combustione, il settore delle vetture elettriche (che al momento detiene una quota di mercato del 5%) continua a crescere. Nel 2018, le vendite sono aumentate del 62% rispetto all'anno precedente (portandosi a circa 1.256.000 unità) e del 50% nel primo semestre di quest’anno. Nel corso degli ultimi due anni il Governo ha erogato ingenti sussidi a favore dei produttori (oltre 95 miliardi di Yuan - 12,3 miliardi di Euro), mentre ai consumatori sono stati offerti incentivi fiscali e sconti sull'acquisto.

Tuttavia, sono cresciuti i timori legati all’eccesso di capacità a causa del numero sempre maggiore di produttori e fornitori attivi nel segmento dell’e-mobility; inoltre, l'apertura del mercato ai produttori esteri ha fatto aumentare ulteriormente la concorrenza. Nell’ottica di raffreddare il mercato, il Governo cinese ha aumentato le barriere all’entrata in termini di capacità, investimenti e standard tecnologici. Allo stesso tempo, gli incentivi saranno gradualmente soppressi, con una riduzione del 50% nel 2019 e una scadenza definitiva nel 2020.

Queste misure porteranno all’eliminazione di molti piccoli produttori a basso costo che oggi producono componenti di base e che in passato hanno beneficiato di forti sovvenzioni. Nel medio termine, la sopravvivenza sarà probabilmente garantita soltanto ai fornitori che avranno accesso al finanziamento esterno e che saranno tecnologicamente in grado di trasformarsi in imprese high-tech grazie a competenze di base e investimenti costanti in Ricerca e Sviluppo. Prevediamo che il numero d’insolvenze nel segmento delle vetture elettriche a basso contenuto tecnologico registrerà un aumento del 5% nei prossimi 12 mesi.

Approccio assicurativo restrittivo nei confronti dei concessionari

I tempi d’incasso si attestano in media a 90-120 giorni per i produttori e fornitori e a circa 40-60 giorni nel segmento dei concessionari. Il numero di ritardi di pagamento dovrebbe aumentare nei segmenti dei concessionari e dei produttori di 2° livello nei prossimi 12 mesi.

La nostra strategia assicurativa si conferma generalmente aperta nel caso dei produttori OEM e dei fornitori di 1° livello, mentre adottiamo maggiore cautela nei confronti dei marchi locali rispetto alle imprese in joint venture. Alla luce delle numerose sfide nei segmenti dei veicoli elettrici e a combustione, il nostro approccio assicurativo va da neutro a restrittivo nei confronti delle imprese di 2° livello. A causa della contrazione delle vendite, la forte concorrenza e le dimensioni relativamente piccole di molti operatori, il nostro approccio assicurativo nei confronti della maggior parte dei concessionari è restrittivo. Prevediamo che il numero di casi d’insolvenza a carico del settore automobilistico registri un aumento di circa il 5% nei prossimi 12 mesi.

Tenuto conto dei risultati negativi delle imprese (vendite in forte calo) e del peggioramento del rischio di credito nel primo semestre di quest’anno, abbiamo modificato la nostra valutazione dell’andamento del settore automobilistico cinese (in discesa da “Buono” a “Cupo”).

Documenti collegati

1.06MB PDF